智通财经APP获悉,德银发表报告表示,在近日香港假期期间,内地政府部门公布若干支持首置、明年将改造580万套棚户区(市场原预期500万套)等指导政策,显示内地政府支持明年房地产需求的取态,相信可利好内房股的股价表现。

该行称,基于市场或上调对内房股今明两年盈利预测,兼且部份发展商对明年合约销售目标取态积极,估计内房股可迎来新一轮的升浪。

德银表示,上市内房商销售增长会呈个别化,预计明年内地一线及二线城市竞争会持续激烈(总体市场可继续复苏),从事三线城市房产为主的营运商的市占率将可提升,预计投资者会收集执行力强劲、具充足可销售资源的内房商,包括碧桂园(02007)、万科企业(02202)、合景泰富(01813)、新城发展(01030)及中国奥园(03883)。

该行表示,内房股目前估值相当于预测2018年市盈率6.8倍,股价较每股资产净值折让42%,相信强劲的销售及盈利增长表现,将有助行业进一步获市场重估。

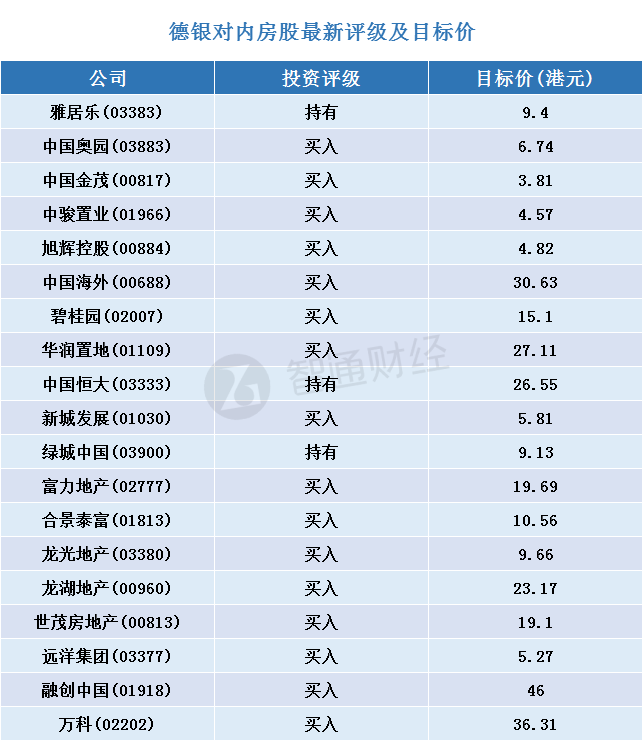

智通财经APP整理德银对内房股最新评级及目标价如下表:

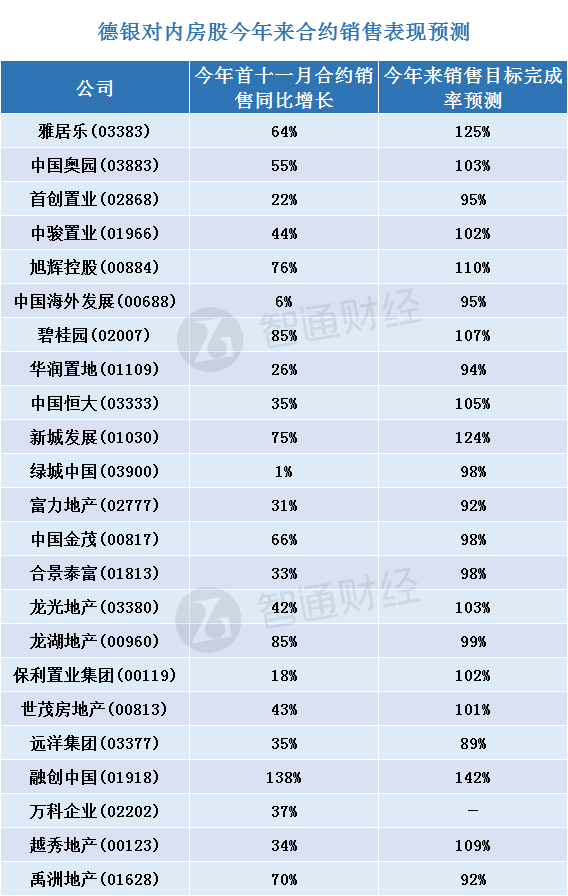

智通财经APP整理德银对内房股今年来合约销售表现预测如下表: