智通财经APP获悉,IDC最新数据显示,2022年全球人工智能IT总投资规模为1288亿美元,2027年预计增至4236亿美元,五年复合增长率(CAGR)约为26.9%。随着近期人工智能技术的突破与应用融合的完善,各类企业开始争相利用以人工智能为代表的先进技术,实现适应数智化市场大环境,赋能新业务,帮助企业确定智慧决策的目标,从而催生出对人工智能更多元的定制化需求。

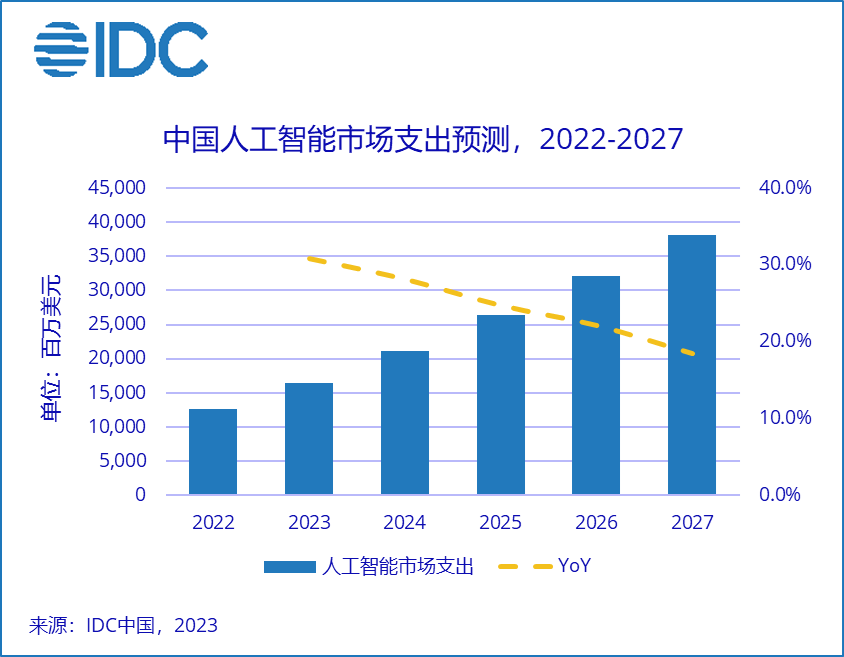

聚焦中国市场,IDC预计,2027年中国AI投资规模有望达到381亿美元,全球占比约9%。近年来,我国人工智能产业不断提升自身智能化水平,向高质量发展迈进。从短期来看,国内人工智能市场发展在与各行业的不同需求融合落地方面尚存成长空间;放眼未来,在政府的政策扶持和产业加快升级的主题背景下,人工智能技术必将与企业发展相融合,成为企业产品、服务和模式的一部分,将是推动中国企业跨越式发展的重要战略资源。

从技术维度来看,AI硬件在五年预测期内仍将为市场投资最主要的去向,占比超中国市场总规模的六成。随着AI基础设施建设的逐步完善,硬件占中国市场支出总规模的比重将逐步降低,五年预测期内支出年增速也将逐渐放缓。顺应AI企业上云需求的增长和相应支出的增加,本次预测新增了云基础设施(IaaS)技术子市场。IDC数据显示,2027年IaaS市场规模约为63亿美元,五年复合增长率超过26%。

近年来,AI服务市场的需求在不断增长,推动了市场规模的持续扩大。IDC预测,AI服务将是近两年的支出热点市场,两年间支出规模将加速扩大, 2027年中国市场对AI服务支出规模将超过50亿美元,五年CAGR约为30%。

IDC预测,AI软件市场在五年预测期内有较大发展潜力,支出增长速度位居技术市场第一。AI软件支出规模将在2027年接近百亿美元,约占市场总规模的四分之一,较2022年市场规模提升近六个百分点。软件市场下的二级市场人工智能平台(Artificial Intelligent Platforms)增速较高,其中智能知识发现软件子市场(Intelligent Knowledge Discovery Software)五年复合增长率超40%,为增长最快的技术子市场。

IDC预计,在五年预测期内,专业服务仍是AI投资最多的行业。通讯、银行、地方政府和离散制造行业用户对人工智能领域投资紧随其后,五大行业支出合计约占据整个中国市场支出的三分之二。IDC预测数据显示,至2027年AI支出增长最快的行业仍为为银行和地方政府,五年CAGR均接近30%。

在专业服务领域,基于生成式 AI、多模态、大模型应用场景及云计算的 AI 能力正加速落地于智能对话、数据抓取、定制解决方案等方面。融合后的AI产品可以为客户打造立体化、全方位的智能化服务体系。在政府行业,以智能识别、环境状态监测为主的人工智能技术主要被应用在建设公共安全监控平台、智慧城市管理平台和智能社会服务方面;而在金融行业主要的应用包括动态监控企业内外部风险、智能欺诈检测及定制化客户服务等。同时,将人工智能应用于人力资源管理也将成为金融业未来一段时间内的焦点投资领域,支出增速备受瞩目,五年CAGR接近30%。