本文来源于深蓝财经网,原标题《精神病院冲IPO:病人越来越多住院率达96% 行业大赚钱》。

中国入院治疗精神病的人次年年增长,随之而来的是精神病医院收入年年递增,精神病医疗行业成为一个高增长的行业。

中国证监会在12月22日晚间更新披露的IPO预先披露名单中, 温州康宁医院股份有限公司赫然在列(下简称康宁医院)。

康宁医院成立于1996年,主营业务为精神疾病的专科医疗服务,是国内最大的民营精神专科医院集团。这家已经在2015年登陆港股的首家上市精神病医院如果在A股也成功登陆,将会实现A+H的上市融资计划。

招股书透露的秘密

行业收入逐年增长,精神病人显好率逐年下降

康宁医院招股书披露了一个似乎尴尬的数据,人们期望看到精神病医疗水平提高的同时,能够减少精神病患病者数量。但是,数据显示,中国的精神病人入院治疗的人数节节攀高,在反映中国精神病医疗服务水平提高的同时,也反映了中国精神疾病患病人数的堪忧现状。

招股书称,精神专科医院入院人次从2010年的93.5万人增长至2014年的148.6万人;诊疗人次从2010年的2046.1万人次增长到2014年的3041.2万人次。

最为重要的一个数据是,精神病治疗并未得到较好的显好效果,精神病人的显好率竟然呈现下降趋势。精神病人显好率从2005年的73.5%下降到2014年的66.2%。

与上述数据相对应的则是,中国精神专科医院的总收入确实逐渐增长。从2010年的164.58亿元增长到2014年的324.59亿元。

住院率高达96%,赚钱主要来自于诊疗服务

康宁医院与国内其他精神病医院发展一样,得益于行业整体发展。报告期内,住院率最高已经达到95.73%,维持较高的营收状况。

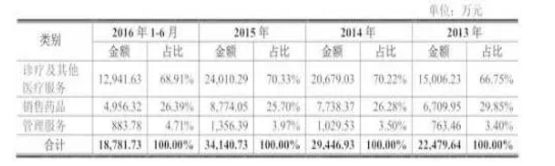

招股书披露,精神病院的主营业务涵盖:诊疗及其他医疗服务、销售药品以及对其他医疗机构的管理服务。

2013-2015年,康宁医院的营业收入分别为22,636.36万元、29,629.60万元和34,367.41万元,复合增长率为23.22%。净利润分别为3,619.42万、5,119.86万、5,162.19万。

净利方面,有个问题很显著:2014年净利润增速大于营收增速。

分析原因,这主要是受医药价格改革计划影响:医疗服务定价在医保基础上浮了一定比例(最高30%),使得医疗服务的毛利率提升,利润增厚。

但是,这个医药价格改革计划,同时又对药品销售价格做了规定:必须按照公立医院的采购中标价定价,不得加价。这对康宁医院的药品销售毛利率产生了冲击。

毛利率方面,2013-2015年,康宁医院的综合毛利率为38.75%、38.98%、38.06%。

其中,销售药品的毛利率和管理服务毛利率都出现较大波动,前者从25%下滑到19.05%,后者则从77%下滑到48%,下滑幅度近30%。

从财务数据而言,康宁医院过去三年半的财报数据如下截图所示,2014-2016年的营业收入和净利润保持了双增长的格局,其中2016年实现营业收入约4.15亿元,净利润6555.10万元,今年上半年实现营业收入2.83亿元,净利润3030.55万元。

上市几大问题

应收账款未计提坏账准备、多起医疗事故

目前,康宁医院IPO材料已反馈,但尚未预披露更新。我们通过梳理,发现了以下几点问题,监管可能会关注:毛利率波动、应收账款未计提坏账准备、关联方资金占用、医疗事故瑕疵、募集资金必要性。具体来看:

1)毛利波动大

2013-2015年,康宁医院的综合毛利率整体波动不大,但是部分分项业务的毛利率波动较大。其中,管理服务的毛利率从77%下跌到48%,药品销售毛利率从25%下跌到19%。

康宁解释为:无形资产摊销变多、药品销售价格下降,以及存在一定的商业折扣。

那么,毛利率为何波动这么大,是否合理?无形资产是如何摊销的,摊销的依据是什么?药品销售过程中,存在的商业折扣,具体是怎么规定的。相信监管层一定会关注这些细节。

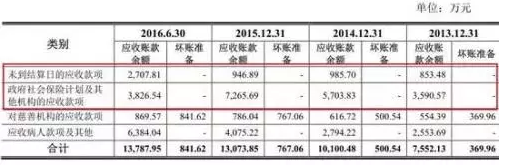

2)应收账款余额较大,主要应收款未计提坏账准备

2013-2015年末,应收账款账面价值分别为7,182.17万元、9,599.94万元、12,306.79万元,占各期末流动资产的比例分别为45.55%、57.66%、15.13%。

康宁医院解释,应收账款过高,一是因为面向个人患者,住院周期长,未结医药费形成了应收账款;同时,医保部门的结算周期较长,也形成了较大金额的应收款。

但是,康宁却未对上述两种情况计提坏账准备,这样是否合理?这点相信监管层也会关注。

3)给关联方垫资,经营性现金流量净额变负数

2013-2015年以及2016年1-6月,公司经营活动产生的现金流量净额分别为3,823.90万元、3,015.45万元、-506.28万元和3,798.44万元。

其中,2015年的经营活动现金流量净额为负。从现金支出情况来看,“支付其他与经营活动相关的现金”增长了3倍,其中近50%用于给关联公司垫资。

这笔关联资金占用是否合理,监管层将会对其内控制度是否完善作出问询。

4)报告期出现32起医疗纠纷

报告期内,康宁医院涉及经济赔偿的医疗纠纷共有32起,其中有2起医疗事故需要承担次要责任,同时,还尚有1件医疗纠纷正在审理。

医疗行业最怕有医疗纠纷和医疗事故,这些负面事情对于康宁医院的影响和涉诉进展,势必也是监管问询的要点。

5)2015年货币资金增长15倍,募集资金必要性存疑

2015年,康宁医院港股上市,募资5.8亿,货币资金从2014年的3727万飙至6亿。到2016年中季度,账面还有5.2亿现金和银行存款。而本次募集资金项目总额为1.93亿,那么监管层可能会关注募集资金的必要性。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(编辑:文文)