本文来自于中金报告《港股2018策略:引入“快乐6+1”年度推荐组合》,作者为分析师袁霏阳。

智通财经APP获悉,中金近日发表研报,建议引入“快乐 6+1”年度推荐组合(恒安国际、中国旺旺、达利食品、周黑鸭、万洲国际、现代牧业和中国食品)。

中金指出,前 6 只 2018 年市盈率估值均不足 20 倍,中国食品除权后股价大幅回落至接近 20 倍低估值区。预计未来一年组合内个股股价平均涨幅不低于两成(即来到 2018 年 20-25 倍合理估值区间),基本面持续改善是基础,低估值提供安全边际,业绩超预期是股价上涨催化剂。主要的理由基于以下两点:

一,行业复苏始于2017,2018 业绩前瞻更佳:复苏始于2017年中,在友善的宏观环境依托下,企业五大自下而上努力(购并促成长、组织改造与员工激励增业绩、创新引领产品升级与高端化趋势、去产能增厚盈利与现金、企业资产或业务重组后的活力再现)促成业绩复苏,预计 17 年板块盈利增幅 9.7%,优于 16 年 5.5%。来年企业自下而上努力或可带来更多惊喜,惯性因素亦使业绩前瞻优于 2017 年,预计 18 年板块盈利增幅可达 18.4%。

二,预期差来自市场对企业复苏前景认知不足,带来低估值个股股价与估值续升机会:建议优先布局低估值个股,并引入“快乐 6+1” 年度推荐组合。低估值背后隐含市场对个股业绩复苏前景的迟疑:体现在持续高企的板块做空动力,亦反映在中金与市场现有一致盈利预期间的差异。相信市场认知落后将在未来一年,随公司靓丽业绩递送得以纠正,从而带来我们推荐组合中的低估值个股股价上涨与估值续升机会。

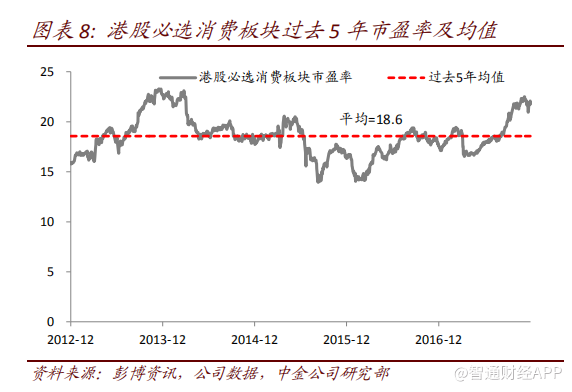

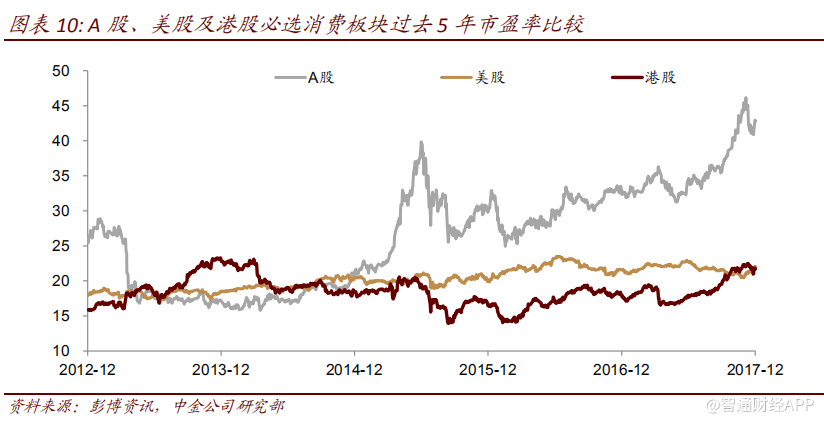

中金预计,上述推荐组合盈利同比增幅预计将由 2017 年 3.2%升至 2018 年 14.2%。当前股价下,组合 2018 年平均市盈率预测 16.3 倍,低于港股 Staple 板块均值 21.8 倍和近五年均值 18.6 倍,同时也低于现时美股 21.9 倍和 A 股 43.4 倍 Staple 板块均值。组合较市场估值溢价率 78%,亦低于港股 Staple 板块溢价率均值 131%和近五年均值 138%,显示推荐组合具备足够估值安全边际与未来改善空间。

中金提示的风险包括:推荐个股业绩复苏力度不大预期或者市场出现大幅回调。以下为智通财经摘编的主要内容:

企业自下而上努力开始显现效果

回顾过去一年,虽有消费持续升级及政府投资驱动下农村流向城镇人口恢复增长所带来的消费总量复苏贡献,但企业自下而上努力仍是促成 2017 不少 Staple 公司业绩出现复苏的最主要动力。

我们总结到的企业五大自下而上努力分别是:1)购并促成长,2)组织改造与员工激励增业绩,3)创新引领产品升级与高端化趋势,4)去产能增厚盈利与现金,以及 5)企业资产或业务重组后的活力再现。

在过去一年里,我们看到上述五大努力带来的企业业绩复苏案例层出不穷:

购并促成长:

万洲国际 (288.HK):连续在2016和2017年末收购美国西海岸公司及东欧罗马尼亚和波兰资产,这些收购将分别贡献 2017-2018 公司销售和盈利增长。

华润啤酒 (291.HK):公司愿意考虑通过境外品牌收购角逐国内高端啤酒市场,同时觊觎国内大型啤酒集团整合机会,拟获得更多区域垄断市场实现销售增长和利润率提升目标。

康师傅控股 (322.HK):与星巴克、阿华田等品牌合作扩大饮料品类,最近又购回朝日股权增厚饮料持股比例,达到提升饮料业务盈利目的。

恒安国际 (1044.HK):收购马来西亚皇城集团拓展东南亚市场,拟将马来西亚公司旗下经营的棉制护理用品引入中国,增厚其国内市场业绩。

组织改造与员工激励增业绩:

恒安国际 (1044.HK):年初开始推行阿米巴改革,并引入超额利润分享机制激励员工,刺激业绩于年中开始复苏。

中国旺旺 (151.HK):面对销售滞涨瓶颈,公司于年初改变组织架构,从事业部改为销售大区制,并引入员工双向激励措施,刺激销售从二季度起同比止跌回升。

蒙牛乳业 (2319.HK):年初公司组织架构改回更擅长的事业部制,并且持续推进员工激励计划(股权激励+限制性股票激励),销售复苏从 2016 年起持续至今。

创新引领产品升级与高端化趋势:

恒安国际 (1044.HK):公司卫生巾业务已持续两年均价双位数提升,干湿纸巾业务于年初分离后湿巾推出创新与高毛利率产品,提升品类业绩。最近公司又开始延伸老三大产品至四大品类和两小品类,目的仍在于进一步推动产品升级与高端化趋势。

蒙牛乳业 (2319.HK):公司提出产品引领增长口号,今年上半年通过产品升级抬升毛利率近 1 个百分点。

康师傅控股 (322.HK):公司在高端方便面市场后来居上,短短一年市场份额已追上领先品牌;年内饮料产品亦开始升级,尽管第一年高端产品收入占比仅为 2%。

华润啤酒 (291.HK):产品不断升级,ASP和利润率已持续多年稳步攀升。

达利食品 (3799.HK):年内连续推出豆奶和品质早餐两大新品类,进一步提升产品结构,ASP 与毛利率持续改善中。

去产能增盈利和现金

康师傅控股 (322.HK):年内公司成功启动饮料去产能努力,饮料固定资产余额同比下降 11%,饮料折旧金额同比减少 8%,收获现金与盈利。

华润啤酒 (291.HK):2015年起公司以拨备方式启动冗余资产处臵工作,为将来正式启动去产能努力提前簿记成本。

企业资产和业务重组后活力再现:

中国食品 (506.HK):年内成功剥离非盈利业务,仅留下业绩增长前景被看好的饮料业务,非盈利资产剥离所获现金派发特殊股利,刺激业绩与股价上行。

现代牧业 (1117.HK):年中已将非盈利下游业务剥离至蒙牛,为明年起盈利复苏和经营性自由现金流转正打下基础。

这些努力帮到了相关企业业绩于年内陆续出现复苏,例如:

恒安国际 (1044.HK):阿米巴改革6月起呈现效果,收入增幅由低单升至高单,盈利更于上半年即出现双位数同比增长。

中国旺旺 (151.HK):实施内部组织架构改造与双向激励机制,使公司销售从二季度起止跌回升,增长态势持续至今。

达利食品 (3799.HK):公司于5月和7月分别推出豆奶和品质早餐系列两大新品,获得成功,销售和盈利均有望从今年下半年起回归双位数增长。

现代牧业 (1117.HK):公司于年中重组其业务模式,剥离亏损下游业务交给蒙牛打理,预计下半年起账面亏损和负自由现金流状况均有望持续大幅改善。

中国食品 (506.HK):公司于年内完成业务重组,剥离非核心业务过程中录得高额投资收益并收获大笔现金,转而以特殊股息形式派出。

康师傅控股 (322.HK):公司于年内启动饮料冗余资产减负,并于年末提前买回朝日持有的 20%饮料股权;同时开发多款高价方便面,及时捕捉到了始于 2016 年的方便面消费快速升级趋势,今年公司盈利增幅有望高达 50%。

期待18 年业绩满月绽放,基本面前瞻优于2017

Staple 公司 2018 年基本面前瞻较 2017 更为乐观的原因主要来自:

1.预计宏观环境继续支持消费稳健复苏:如果说今年出现的总量复苏得益于投资驱动的话,2018 年消费持续增长的动力将来自投资带来的收入增速小幅提升前景(因为我们预期投资可能受高基数影响而出现增速放缓)。

2.企业自下而上努力始于 2017,会在未来几年持续,而且我们发现有更多企业启动类似努力,使得2018 可能出现更多基本面复苏惊喜。例如,我们预计达利食品和中国旺旺 2018 均可能会有收购兼并项目落地,中国食品预计会在二季度启动混合所有制改革等。

3.企业业绩复苏始于 2017 年中,惯性因素及来年新增努力会使这些公司业绩在2018满月绽放。

从图表 5 估值与盈利变化趋势中可以发现,港股 Staple 公司 2017 盈利增幅预期高于 2016,2018 盈利增速前景更为乐观,这将为股价上涨与板块估值续升打下基础。

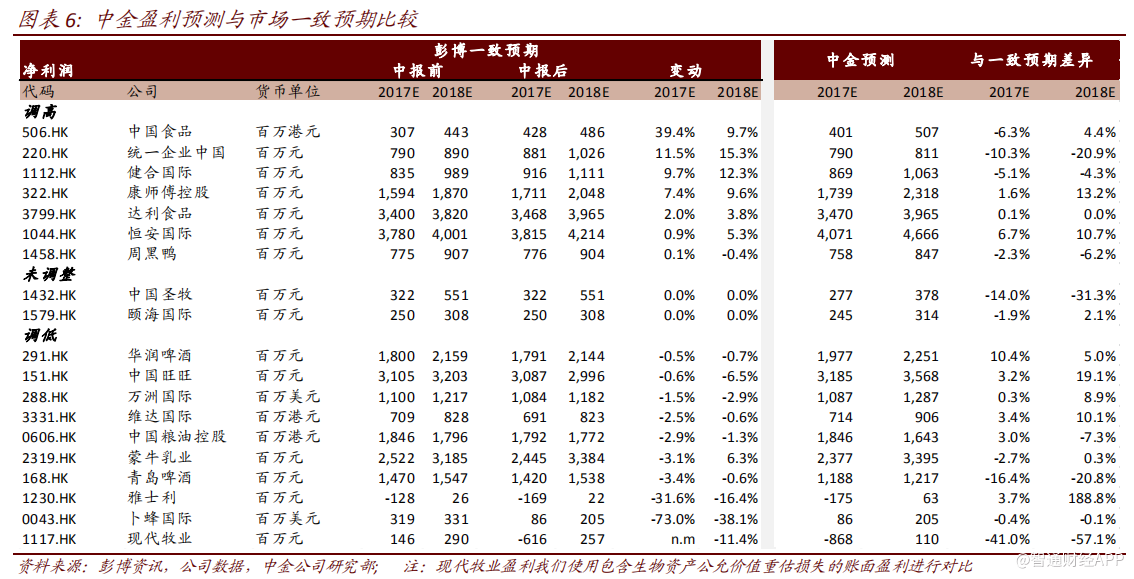

同时,从图表6 中金和市场一致预期比较中我们发现,主要推荐公司中金给出的 2018 盈利预测明显高于现有市场一致预期(如:旺旺+19.1%,康师傅+13.2%,恒安+10.7%,万洲+8.9%,中国食品+4.4%)。我们相信这些企业 2018 盈利超市场预期确定性较高,往前看市场一致预期存在持续上调可能。

引入“快乐6+1”年度推荐组合

1.港股市场估值反映盈利变化趋势的规律没变

从图表 5 和 8 中看出,港股估值反映盈利变化趋势的规律从未改变。港股 Staple 估值目前已来到 2017 年 21.8 倍,超越过去 5 年均值(18.6 倍)是因为 2013-2016 年间是企业增长最困难时期估值相对较低,相信在 2017-2018 板块盈利增速持续回升前景下,Staple板块有望在 2018 站稳当年 20-25 倍估值区间。

如图表 9-10 显示,20-25 倍市盈率区间相对全市场估值的溢价率仅停留在历史均值水平(138%)附近,并不显得突兀。与 A 股及美股同行相比港股 Staple 板块当前估值仍具有安全边际。

援引中金策略组 2018 港股市场 15%升幅展望,我们预计 Staple 板块会有类似表现。其中我们“快乐 6+1”推荐组合因 2018 预测市盈率低至 16.3 倍,预期来年会有20%或更高涨幅。

2.优先布局低估值个股,预期差来自市场对其业绩复苏认知不足

从中金和市场一致预期比较中我们发现,部分重点推荐个股市场并没有充分认知其业绩复苏前景,反映在图表 6 盈利预测差异上,例如:

(1)恒安国际 (1044.HK):我们预期2018销售增幅将从17年5%升至9.9%,2018核心盈利增幅将从 17 年 14%小幅提升至 14.4%。目前市场一致预期 2017 和 2018 盈利同比分别增长 9.9%和 10.5%,均低于我们预期,对其品类扩张与海外业务拓展可能带来的超预期增长认知不够充分,尽管中报以来市场一直在跟随上调盈利预测。

(2)中国旺旺 (151.HK):我们预期2018销售增幅将从17年3.3%升至13.6%,2018盈利增幅预计可达 12%(17 年盈利同比下降),但市场一致预期 2018 盈利同比下降,显然没有认识到公司在组织架构、新品开发、渠道拓展等领域的改革努力会带来业绩积极变化,使得我们 2018 盈利预测领先市场一致预期 19.1%,更何况公司海外市场扩张与可能落地的收购兼并尚未录入我们现有盈利预测之中。

(3)万洲国际(288.HK):我们预计2018公司盈利增幅将从17年5.0%大幅提升至18.3%,但市场预期只有 9%,没有对东欧收购贡献、中美两地现有业务稳定运营前景、财务费大幅改善以及美国业务所得税率可能下降做出足够反应,使得市场一致预期低于我们 2018 盈利预测值 8.9%。

(4)中国食品 (506.HK):预计饮料业务2018盈利同比增长26.6%,我们的预测虽已高出市场一致预期 4.4%,但相信将于明年二季度启动的公司混改可能带来更多盈利惊喜。

其他三只进入我们推荐组合的个股达利食品、周黑鸭、现代牧业,虽然没有出现我们 2018 年盈利预测明显高出市场一致预期的情形,但相比 2017 年,这三家公司 2018 盈利同比增速均有望超越 2017。具体来看:

(1)达利食品(3799.HK):预计2018盈利同比增幅将由2017年10.6%升至14.3%,同时收购可能落地会使来年盈利存在超预期机会。

(2)周黑鸭(1458.HK):预计2018盈利同比增幅将由2017年5.9%升至11.8%,同时新品与衍生品收入贡献存在超预期可能(目前我们估计 5%贡献)。

(3)现代牧业(1117.HK):预计2018核心盈利转正,同时经营性自由现金流首次转正。

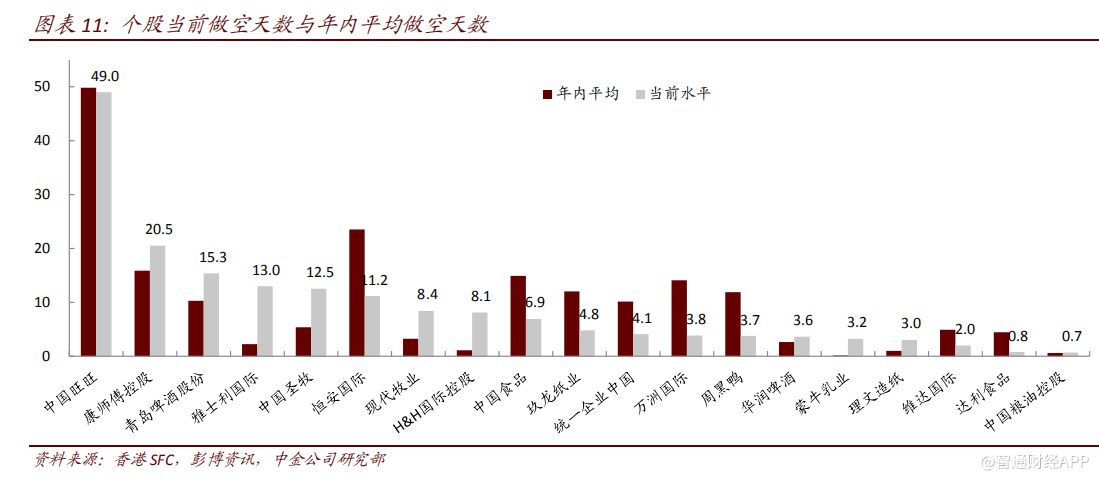

市场对企业业绩复苏认知迟疑还反映在个股做空天数(我们用空仓余额除以该股年内日均交易额来模拟空仓天数)上,截止目前,空仓天数排名前三的分别是中国旺旺(49.0)、康师傅控股(20.5)和青岛啤酒(15.3)。我们重点推荐的其他几家公司:恒安国际 11.2天,现代牧业 8.4 天,万洲国际 3.8 天,周黑鸭 3.7 天,只有达利食品(0.8)空压最轻。

我们相信,市场认知落后会在未来一年随公司靓丽业绩递送得以纠正,从而带来相关个股股价上涨与估值提升机会。

3.低估值个股首要关注短期业绩反转,高估值个股必须看清长期趋势

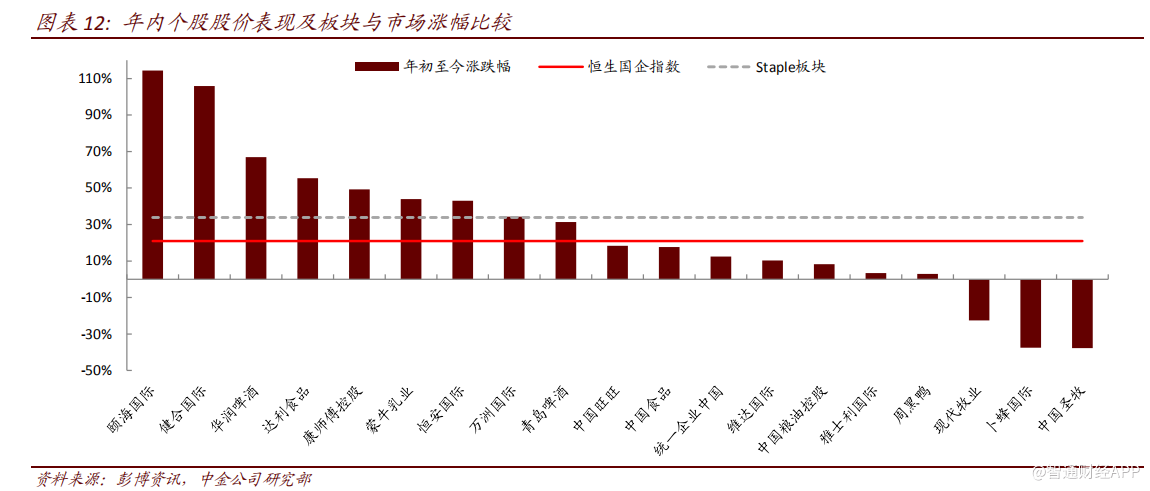

过去一年,港股 Staple 板块股价平均上涨 33.9%,高于同期恒生国企指数 21.0%涨幅。在我们已覆盖的 17 只个股(未含卜蜂国际和中国粮油控股两家农业公司)中,按照 2018 预测市盈率水平看,形成鲜明的两组:

1) 仍停留在低估值区(不到 20 倍)的个股共有 7 只,具体包括万洲国际(12.3)、达利食品(18.3)、现代牧业(10.5,基于核心净利润)、圣牧(19.3)、中国旺旺(17.1)、周黑鸭(16.4)、恒安国际(18.0)。

2) 高估值区个股(超过 25 倍)共有 6 只,分别是康师傅控股(29.2)、健合国际(25.2)、雅士利(99.7)、青岛啤酒(36.6)、华润啤酒(31.7)、统一(28.0)。

3) 蒙牛乳业(21.3)、颐海国际(20.0)、维达国际(21.1)和中国食品(21.3)处在 20-25 倍区间。

我们相信,与高估值个股背后已经隐含的饱满甚至有些过度的盈利增长预期相比,低估值个股存在市场对其短期盈利复苏前景认知不足的预期差机会,所以低估值个股关注重点是 2018 年短期业绩释放动力,只要超出市场现有预期股价就有上涨空间;而高估值个股因短期业绩预期饱满,只能从长期持续超预期增长中寻找进一步推升其股价和估值的理由,但相对较难,因为长期预测存在更多不确定因素,也难以很快说服市场。因此,我们 2018 推荐组合只是小心翼翼地从高估值区挑选出一只近期股价回调幅度较大,估值已接近低区,且未来 3-5 年业绩持续改善前景明朗的中国食品。同在 20-25 倍估值区间的蒙牛乳业和维达国际存在来年不达我们现有盈利预期的压力,来年实际市盈率水平可能已接近 25 倍高估值区;而颐海国际未选入组合仍因其流动性太差的缘故。

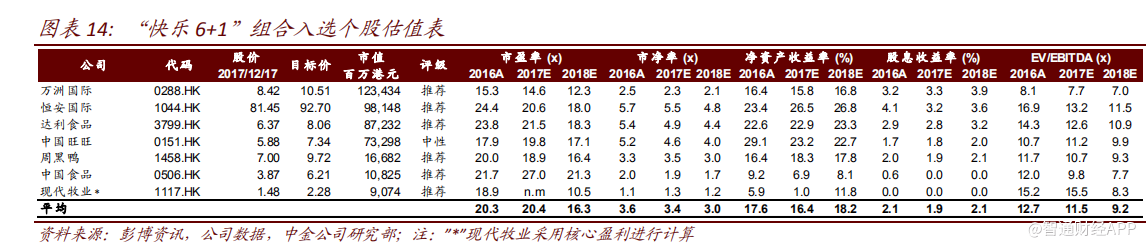

4.快乐6+1:基于绝对收益且即可买入的年度推荐组合

我们把 2018 市盈率估值不到 20 倍的低估值区 6 股恒安国际(18.0)、中国旺旺(17.1)、达利食品(18.3)、周黑鸭(16.4)、万洲国际(12.3)和现代牧业(10.5)纳入 2018 年度推荐组合,我们相信所有 6 间公司 2018 盈利增幅均有望优于 2017,助力其估值提升。

同时,我们把特殊股息除权后股价由高估值区(≥25x 2018 市盈率)迅速回落至低估值区附近的中国食品(21.3)一并纳入,构建“快乐 6+1”年度推荐组合。选到中国食品一方面是看到股价快速回调带来重新介入机会,另一方面也是因为公司已经清晰传达未来 3-5 年发展目标与路径的缘故。

该组合基于绝对收益,并且即可买入,因为港股通常会有年末调整年初可能见到未来一年价格低点的规律。用“快乐”一词形容组合是因为在较为确定的 2018 业绩提速前景之下,低估值会使组合中个股股价上涨预期显得安全而且容易。

(编辑:文文)