本文来自微信公众号“东方财富港美股”,作者为“月黄”,文中观点不代表智通财经观点。

最近一则消息,引起人们的注意:

12月18日晚间,富力地产(02777)在港交所公告称,公司联席保荐机构已完成保荐代表人变更手续,证监会已恢复对公司本次A股发行申请文件的审查。

那是不是意味着富力地产回归A股出现转机呢??这里面有没有投资的机会呢??

为什么要回归A股?

港股估值低,融资不利:

2005年富力着陆香港登上资本市场后,因估值过低,流通性不足等因素困扰,两年后,富力决定回归A股。

富力执着于回A股上市看中的是A股估值的优势,富力地产董事长李思廉曾直言,回归A股能够让富力获得一个更好的估值。

其次负债高,急需降低净负债率:

过去数年,当万科、恒大、碧桂园等同行专注住宅开发、实行高周转模式时,富力则效仿香港的新鸿基地产(00016),大力发展持有物业,重资产模式直接导致其项目周期长、见效慢、资金周转不利、负担沉重。

经历了房地产黄金十年的富力其账面数字并不乐观,从2012年起其经营活动产生的现金流一直为负,2017年上半年这一缺口更是高达86.67亿元。

收购万达酒店资产:

2017年7月19日,富力地产公告宣布以199.06亿元收购万达旗下77家城市酒店的全部股权。

富力之所以收购万达酒店资产,还是跟其发展模式相关,持有物业,稳定收息,重资产模式下的富力,想要增长,必然得依靠负债。

因此,为了吃下万达的酒店,富力不得不继续借款。截至10月末,富力借款余额约为1399亿元,较上年增加199.03亿元,累计新增借款超过2016年末公司净资产的40%。其中银行贷款139.4亿元,占据67%。重度负债压力下,富力急需资金流入,降低整体负债率。

为什么历次回归不成功?

自2005年在香港上市后,因受估值过低、流通性不足等因素困扰,富力于2007年决定回归A股。到2013年的六年间,富力前后4次发起冲击A股,终因资本市场环境变化和政策调控等原因宣告失败。

2015年8月,富力地产集团董事长李思廉在业绩发布会上公开释放回归信号。一个月后,富力地产再次提交招股书,招股书显示富力地产拟公开发行不超过10.7亿股新股票,募集资金总额不超过350亿元,以此来投资其在北京、上海、天津等地的新项目。但随着证监会审批的趋紧,富力地产的回A进程逐步放缓。

公司负债过高,其本身财务状况不达标,再加上房地产行业调控一直保持高压态势,房地产融资政策趋紧,是富力地产屡次失败主因。

这次能否通过?

2017年10月20日,在证监会网站《上交所首次公开发行股票中止审查企业基本信息情况表》中,广州富力地产审核状态为中止审查,备注原因为发行人主动要求中止审查或者其他导致审核工作无法正常开展。

对于中止原因,富力10月22日发布公告予以解释。富力在公告中称,由于本次发行的一家联席保荐机构负责本次发行的一名保荐代表人从该机构辞职,该机构需要更换一名新的保荐代表人,因而中止了审查。

富力进而表示,将在该联席保荐机构完成保荐代表人变更手续后,向中国证监会提交申请,恢复对本次发行申请文件的审查。

直到最近,公司联席保荐机构完成保荐代表人变更手续,证监会恢复对公司本次A股发行申请文件的审查,更换保荐人,拖长了富力地产回A两个月时间,富力公司上市之路继续前行。

目前在证监会最新发布的《上交所首次公开发行股票正常审核状态企业基本信息情况表》中,撇去碧桂园,正在排队的涉房企业已经减少至5家。其中排在最前面的是广东碧桂园物业服务,处在第30位。不过,该企业已于近日主动撤回申请。万达商业排在第45位,同策房产咨询排在第50位,金辉集团排在第52位,首创置业排在第69位。因富力地产才恢复IPO审查,因此尚不知会排在什么位置。

所以这次IPO过会有可能要过很久,但希望仍在,最近广宇发展母公司鲁能集团最终整体上市成功,也是费尽周折,带来一波上涨,富力地产这次上市还是存在机会的。

如果回归会以那种形式?

今年3月份,李思廉在业绩会上表示会保留H股,未来采用A+H的形式挂牌。参照恒大上市股权结构。

回归A股,港股的机会:

回归A股最实在的利好便是港股股价容易上涨。

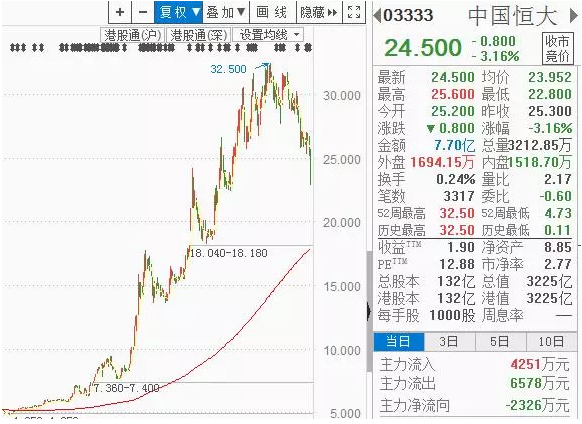

恒大借壳深深房回归A股消息传出后,恒大市值最多涨了6倍!

富力地产如果真回归成功,其股票走势值得期待:

富力地产的发展模式决定了其将来的盈利能力,重资产模式下,持有商业、物业资产,稳定收息,同时享受资产的增值,长期回报还是稳定可观的,但前提是物业资产的利润要超过银行利息,而目前这个前提看来是要建立在富力地产能够成功回归的基础上,包租公的逻辑才能真正实现。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)