近年来,医药行业政策频频,从两票制到集采再到现如今的医药反腐,每一个政策都引发市场一波恐慌,不少优秀的个股被错杀。在政策频出的行业里,医药企业还值得投资吗?答案是无疑是肯定的。在国内老龄化的加剧下,患者的临床需求不会消失,因此真正瞄准临床需求的创新药会得到更好的发展,拥有更广阔的市场空间。如此来看,不管出啥政策,最终利好的仍旧是创新。

现如今,大部分医药企业调整的都比较充分,加上财报窗口期,恰好挖掘真正具有创新的药企。纵观港股诸多创新药企中,专注创新且差异化疗法的小分子创新药和誉-B(02256)上半年财报已显示出诸多积极的边际变化信号,下半年公司将迎诸多催化剂,是个不错的投资标的。

下半年催化剂密集 投行评级看涨

对于创新药的投资,投资者重点关注的不外乎公司的现金流、股价催化事件以及赔率问题。

先看其现金流,和誉当前现金价值已超过其市值。

数据显示,上半年,和誉实现收入5676.2万元人民币(单位,下同),同比增长384%,其中包括BD收入1906万元,其他收入及收益3770.2万元;现金及银行结余为21亿元,现金流充沛。反观其当前的总市值,仅仅18亿港币,远低于其现金价值。

现金续航方面,上半年和誉的现金及银行结余为21亿元,是上半年研发支出的10.24倍,是研发+行政+其他费用的7.92倍,是净亏损的10.04倍。无论怎么算,和誉在一众18A Biotech里,资金都是十分充裕的存在。

再看股价催化事件方面,今年下半年和誉有5个项目的早期临床数据公布。2024年,和誉将迎来公司首个NDA,为ABSK021治疗TGCT的适应症。最晚到明后年,和誉可能有3个项目进入到关键性临床阶段,包括ABSK011、ABSK091和ABSK043。除此之外,公司每年大概有2-4个自研新分子,其中1-2个license out出去。

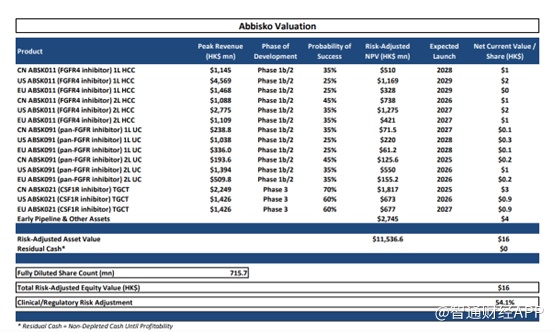

最后看赔率,由于早期产品存在研发失败的风险,根据产品的研发进度对每个产品进行风险评估,Leerink在研报中表示,若按15%的贴现率,按5X的估值计算,和誉当前的合理市值至少为115.37亿港元,即每股股价为16港元,较当前的市值有近10倍的收益,并给出OP(看涨)评级。

由上述几点不难看出,依托于充沛的现金,当前投资和誉的安全垫够大,加上年底足够多的事件催化,股价有望出现较大的涨幅,按其研发管线计算,和誉的股价存在近10倍的上升空间,是市场上不可多得的“黑马”股。

核心产品获中美欧三项BTD认证,即将迎来收获期

除了现金充沛、下半年催化事件多、股价赔率高以外,和誉基本面也十分扎实。

从基本面上来看,上半年和誉行政开支4572.9万元,同比下降17%,可见其降本增效成果显著、治理效率提升优化。

内部优化的同时,作为一家创新药企业,和誉本身常年重视研发支出,不断为公司创新管线注入新鲜血液,上半年研发开支高达2.05亿元,同比增长28.7%。

在“重金”投入下,公司多款产品迎来突破性进展。

智通财经APP通过财报发现,和誉已战略性地设计且开发出由15款主要用于肿瘤领域的候选药物组成的产品管线,包括8款正处于临床阶段的候选药物,均为潜在同类首创(FIC)或同类最佳(BIC)产品。

在公司持续多年的高研发投入下,和誉的核心产品ABSK021、ABSK011、ABSK091、ABSK043等临床中后期管线产品的临床进展稳步推进,逐步迎来收获期,即将实现商业化价值兑现期。

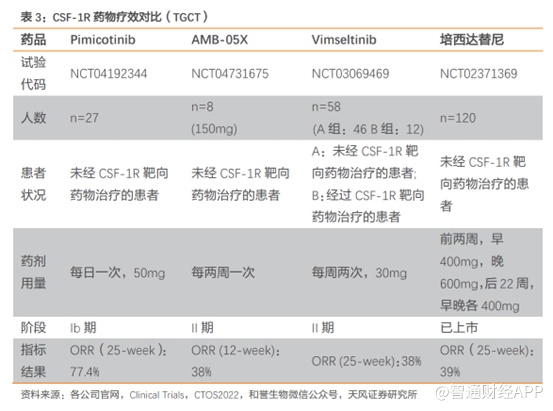

就拿和誉的核心产品Pimicotinib(ABSK021)来说,ABSK021是国内第一个自主研发并进入全球临床III期的高选择性CSF-1R抑制剂,也是腱鞘巨细胞瘤(TGCT)领域中首个在中国和美国同步开展全球III期研究的药物,有潜力成为同类首创及全球同类最佳产品。

截止至2023年6月,全球范围内获批上市的用于治疗腱鞘巨细胞瘤的CSF-1R靶向药物仅有第一三共的培西达替尼,并且由于安全性问题,被FDA给予黑框警告,并且在国内没有上市。

对比其他治疗腱鞘巨细胞瘤的药物,Pimicotinib具有更好的疗效性以及安全性。疗效性方面,根据2022年世界结缔组织肿瘤学会年会公布的数据显示Pimicotinib的Ib期临床试验初步ORR(客观缓解率)为68%,且有一例完全缓解。在2023年ASCO会议公布的更新数据显示,ORR进一步上升至77.4%。

而培西达替尼III临床试验的ORR仅为39%,Vimseltinib的II期临床试验ORR仅为38%, AMB-05X的II期临床试验ORR也仅仅38%,不难看出Pimicotinib的疗效性远高于上述三款产品。

除了有效性高以外,Pimicotinib没有明显肝毒性,展现出良好的安全性。

从研发进度方面来看,Pimicotinib用于治疗TGCT的临床试验效率很高。从首例TGCT患者给药到CDE批准III期临床试验仅用了短短11个月。基于出色的1b期临床实验数据,2023年1月,Pimicotinib获美国FDA授予突破性疗法,两个月后获FDA批准开展III临床试验。紧接着在在6月份,Pimicotinib又被欧洲药品管理局授予优先药物资格。

至此,Pimicotinib成为全球第一个获得中美欧三地突破性疗法或优先药物资格认定的潜在CSF-1R同类最佳候选药物。彰显了和誉的创新研发实力,可见其研发功底十分深厚。

从商业价值方面来看,由于CSF-1R抑制剂的潜在适应症众多,Pimicotinib除腱鞘巨细胞瘤外cGVHD(慢性移植物抗宿主病)的II期临床研究也已完成首例患者给药,中晚期胰腺癌适应症已获批开展Ⅱ期临床试验。

同时和誉也在积极探索Pimicotinib在多种恶性实体瘤(包括胶质母细胞瘤、胰腺癌、骨肉瘤等)领域单一或联合疗法的临床潜力。若日后ABSK021顺利上市,公司将全速推动该产品向多个具有数十亿美元市场潜力的CSF-1R相关疾病领域,寻求商业价值最大化。

ABSK021外,和誉的ABSK011(FGFR4抑制剂)已进入II期临床,早期管线中潜在选择性更优且有透脑活性的二代EGFR exon20ins抑制剂ABSK112于2023年7月取得FDA IND批件,公司还计划推进更多分子进入临床。另据公司公告,ABSK011及ABSK043(口服PD-L1抑制剂)将于今年10月举行的ESMO会议披露临床数据,其中ABSK043将首次披露初步有效性数据。

创新管线组合即是创新药企成长的基石,也是一家企业持续实现高质量发展的内生成长动能。

按照和誉的研发进展以及公司的高经营质量,公司的管线有望快速落地,伴随着产品的落地以及商业化的推进,公司持续造血能力将得到验证,成长空间也得以打开。

千万级别首付款,早期分子变现模式成熟

如果说管线是一家药企的内生动能,那么BD能力则是一家企业外延的体现。在诸多Biotech企业还在苦苦寻求商业化变现的时候,和誉已经实现早期分子变现能力,且得益于强大的研发实力,公司每年自研2-4个新分子,持续性部分对外授权,为公司发展提供稳定现金流。

今年3月,和誉与艾力斯(688579.SH)就新一代EGFR抑制剂ABK3376达成授权许可协议,和誉获得近300万美元(接近2000万人民币)的首付款,合同总金额高达1.88亿美元以及额外的销售提成。

事实上,这并不是和誉第一次与知名药企达成此类独特的BD合作。

2021年,与曙方医药达成渐冻症等神经系统罕见病新药ABSK021大中华区地区独家开发协议。和誉获得首付款、里程费付款高达2.70亿美元及额外的销售提成。

2022年,与礼来就针对心脏代谢疾病等未被满足医疗需求的重大疾病中的未公开靶点,在新型小分子药物的发现、开发及潜在商业化领域开展合作,和誉可获得高达2.58亿美元的潜在里程碑付款,包括临床前、临床开发和商业化里程碑付款,在成功商业化的情况下,将获得分级特许权使用费。

连续3年,和誉都有license out的交易出现,这也意味着公司的创新研发技术深受国内外知名药企的认可,后续更多管线也有望通过这一方式实现变现,并获得加速开发的新机遇。

公司也将从中获得持续稳定的现金流,为后续其他研发管线的开发提供充沛的现金流来源。

综合来看,不管是现金流方面、股价催化还是赔率高方面,和誉都是目前18A企业中不可多得的投资标的。加上其基本面稳定、业务发展态势积极向好,又前瞻性地布局具有竞争力的创新性小分子药物,在一众Biotech可谓是凤毛麟角的存在。

现如今由于宏观外部因素的负面干扰,导致公司股价被大幅低估。从上半年和誉的财报不难看出,其创新产品临床进展快速推进、运营效率得到提升,基本面积极向好,市场终将迎来属于它的价值回归。