本文来自中泰国际的研报《世界格局重心东移,亮点在中国》,作者为中泰国际分析师赵红梅,魏伊静。

智通财经APP获悉,中泰国际发表研报称,飞机租赁行业仍然受益于稳健的全球航空市场和较高的投资回报率,随着行业整合,精选大租赁商能凭借其原有优势持续扩大市场份额。

中泰国际首次覆盖飞机租赁行业,认为飞机租赁的历史投资回报率水平约在10%-15%,远高于传统航空行业投资回报收益率为0%-5%,给予行业“推荐”评级,给予中银航空租赁(02588)“买入”评级,给予中国飞机租赁(01848)“增持”评级,给予两家公司以及国银租赁(01606)“中性”飞机租赁业务简评。

中泰国际表示,三家公司在中国市场占有重要份额,都属银行系航空租赁,受益于中国飞机租赁行业仍处在繁荣周期内,质地和成长性均良好,机队机龄均远低于行业平均水平,亚洲最大、拥有强大母公司支持的—中银航空租赁融资优势明显;高成长性全产业链的—中国飞机租赁ROE 行业最高水平;同样拥有强大母公司支持、最高信用评级的—国银租赁业务中国市场份额靠前。

全球格局重心东移,中泰国际看好在中国处于繁荣期的航空运输环境与仍处于行业整合初期的飞机租赁市场,看好在市场快速抢占份额,机队组合年轻的领先租赁商。

飞机租赁业整体向好:世界格局重心东移

全球航空运输未来20年以CAGR4.7%增长。全球航空运输市场维持了几十年的韧性增长,过去五年,全球航空运输以复合年增长率6.2%增长。根据波音2017-2036年市场展望,预计未来20年全球民航运输行业年均增长率约为4.7%以上。其中全球飞机数量按照3.3%的复合年增长率增长,到2036年新飞机需求数超过41000架,全球飞机数量达到约47000架。

四大因素支撑前景明朗的航空运输市场:

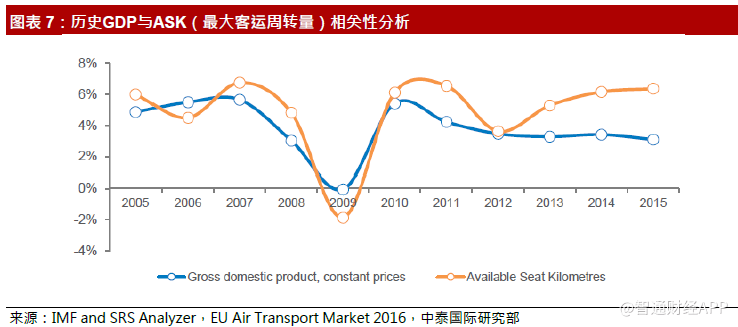

1.全球经济增长为全球航空运输增长的主要推动力。历史GDP增长与ASK(最大客运周转量)具有相同历史走势,且近年来航空运输增速快于GDP增速。根据未来20年GDP增速约为2.9%的预测,按照航空运输增速约在GDP增速的1-1.5倍浮动水平,未来全球航空运输将至少持续以2.9%-4.4%的范围稳健增长。

2.快速崛起的新兴国家中产阶级进一步推动航空运输需求。以中国中产阶级为例,2006年中产阶级数量为1亿,2016年此数字增长至3亿,预计2026年为6亿。中国航空运输过去以10%以上的复合年增长率增长。快速崛起的中产阶级与不断提升的旅游需求,进一步推动航空运输增长。

3.航空市场自由化进一步促进行业繁荣。除了航空运输基本需求以外,航空市场自由化发展亦进一步提升对航空运输的需求。低成本运营模式(LCC),开放天空协议(Open Skies Agreement)等为航空产业自由化的例子。政府放宽对飞机票价的限制与繁琐的入行规定催生了低成本运营(如廉航运营模式)的繁荣发展,低成本运营商业模式的流行亦增大市场对单行道飞机的需求。不断降低的机票价格亦进一步促进航空运输稳定增长,过去十年,全球机票价格以0.9%的复合年均增长率递减。

4.机场基础设施投入持续增长。据波音估计,到2030年,2000亿美元将会投资于机场基础设施建设,其中新兴市场机场扩建和新增占更大比重。持续增长的投入反映政府与社会对航空运输的重视,将进一步刺激航空运输的需求。

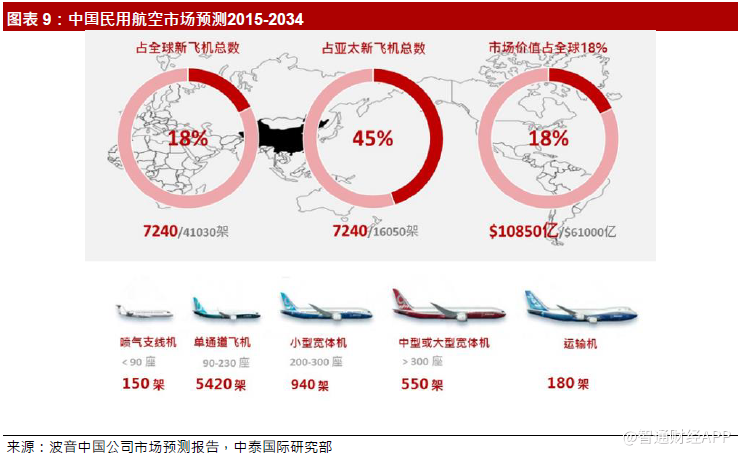

中国将于2036年成为全球最大的航空运输市场。中国当前是全球第二大航空市场,随着中国未来五年内居民收入水平持续增高、消费结构升级、城市化进程及跨区域经济联系更紧密,中国将有望取代美国成为全球最大的航空运输市场。到2036年,亚太区航空运输量将增长3倍,引领全球。届时中国将成为全球最大的航空运输市场,年均以6.1%增长率增长,运量预期增长近四倍。

目前我国民航业在旅客周转量、货邮周转量、运输总周转量等指标方面,均稳居世界第二,仅次于美国。截至2017年6月底,中国在运营的航空运输企业共有59家(客运51家、货运8家),运输航空实际在运营飞机数量为3065架,通用航空器2205架。

窄体飞机为需求主流

空中客车(Airbus)发布的最新全球市场预测,预计未来20年(2017-2036 年)新增约35000架飞机(包括客机和货机),总价值约为5.3万亿美元。目前,约23000架飞机正服役,按照约3%的置换率,未来20年,将有18000架飞机达到退休年龄。

中国将成为未来20年航空交通及飞机的主要增长市场。中国航空公司营运的商用客机数目由2013年至2021年的复合年增长率为 6.9%,而2013年至2031年的复合年增长率为5.7%,将于2021年及2031年分别增至3381架及5387架。中国新交付的飞机是为了应付增加的航空交通及替换将于未来20年内退役的现役飞机。航升预测,现役飞机其中约50%将于2031年被替换,可见未来国内以至全球的出租飞机的需要量大,正好有助航空租赁公司扩大收入。

飞机租赁行业集中度高,二八定律成立

全球航空运输业的快速发展及可以通过投资组合来分散风险是飞机租赁需求产生的根本原因。飞机租赁可以为航空公司提供极大的弹性以应对难以预料的市场变化。与传统购买飞机相比,飞机租赁公司有几大优势:1.灵活性及交付速度快;2.便于引进新机种和新型号;3.航空公司不需要预付款及分期付款;节约流动资金、保护现金流;4.资产负债表表外处理。

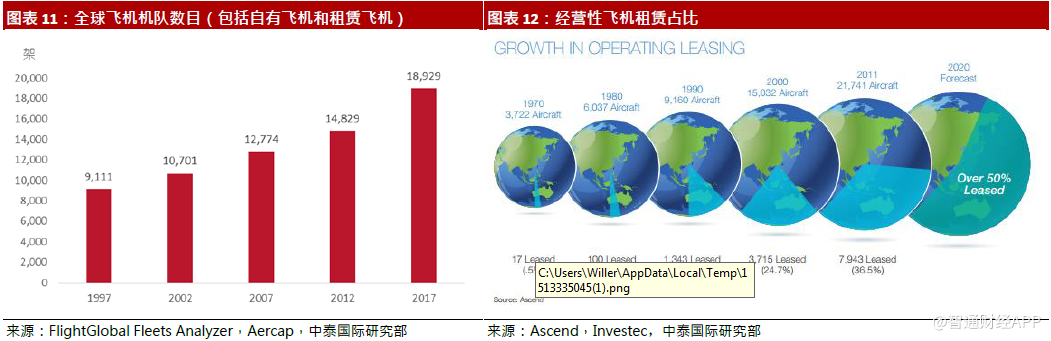

经营性租赁比重持续上升。2017年,全球五大飞机租赁商按照租赁机队数量算占据全球38%的市场份额,前20大租赁商管理八成以上的租赁飞机(按账面价值计算)。根据弗若斯特沙利文的资料,以飞机租赁业务的总收入计,自2009年至2014年,全球飞机租赁市场规模的复合年均增长率为4%,且2014年至2019年的复合年均增长率预计将为4.6%。现阶段飞机经营性租赁数占据全球飞机数的42%,根据IATA预测,此数据将于未来十年内达到50%。

飞机租赁行业整合加速,收购活动频频。现阶段的飞机租赁商中,按照2017年2月统计的飞机机队规模(包括订单数量),外资租赁商占据七成以上的席位。随着更多的外资逐渐考虑退出市场激烈的竞争,更多的中资飞机租赁商紧抓机遇快速崛起。

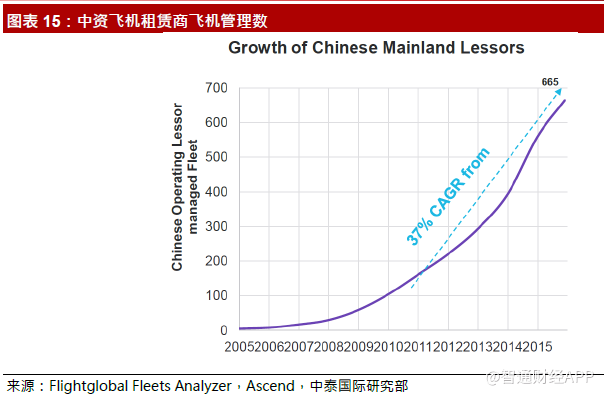

中国飞机租赁市场高速发展,银行系金融租赁占优。中资的飞机租赁公司在过去的十多年时间中发展迅猛,通过新机订购、资产包交易、售后回租等方式壮大了飞机资产的规模,2005-2015年中资飞机经营性出租商管理飞机数目以CAGR37%高速增长。2017年中资管理总机队规模超过了1000架,其中80%以上是租售给中国本土的航空公司客户。

银行系金融租赁占优。航空咨询机构航升的数据显示,过去外资租赁商一直占据中国飞机租赁市场的主要地位,近年来在政策大力鼓励下,2007年-2013年,中资出租人市场占有率由9.1%扩大至37.8%。据预测,未来中资出租人的市场占有率将继续扩大,于2018年达到55%

政策环境持续改善,融资渠道拓宽。中国政府持续支持飞机租赁行业发展,中国飞机租赁市场过去十年以CAGR10%以上增长。据前瞻产业研究院航空租赁行业研究小组早前的预测,到2025年,中国民航租赁市场规模将达到1300多亿美元。

高流动性机队,低融资成本等七要素打造优秀飞机租赁商

飞机租赁涉及投资及买卖飞机业务,飞机租赁商在以下核心能力至关重要:采购、融资、租赁、销售、转租、回收。

低龄化+窄体飞机为主的机队组合最受市场欢迎。由于机龄长的飞机需要更高的维修费用,且流动性低于机龄短的飞机,年轻且租龄长的飞机租金率更高,飞机租赁商一般采取低龄化机队且以窄体飞机为主的高流动性飞机组合,通过销售高龄飞机以保持机队年轻。

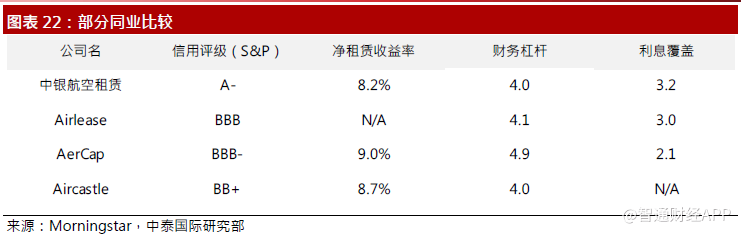

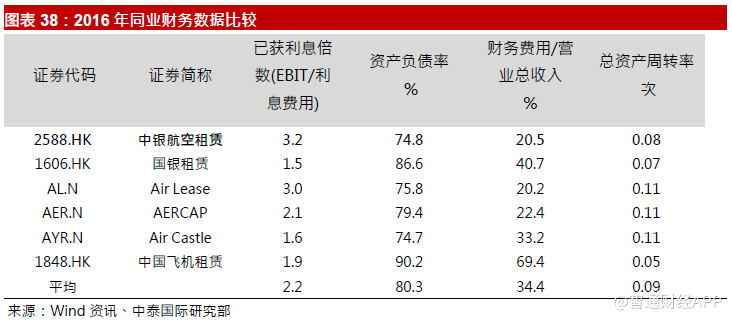

净租赁收益率约为8%-9%之间,融资成本为重要差异点。飞机租赁行业为航空行业中投资收益率较高的子行业,在15%-20%之间浮动,远高于航空公司的利润率(0-5%之间)。中泰国际选取行业排名前二十的部分上市飞机租赁公司的资料,如中银航空租赁,Airlease,AerCap,Aircastle,飞机出租人净租赁收益率 [(租赁收入-财务费用)/飞机平均账面净值]约在8%-9%之间,飞机净租赁收益率除了受市场宏观环境的租赁收益率影响以外,融资成本为关键影响因素。各飞机租赁商根据其各不相同的信用评级和财务杠杆情况(约在4.0-5.0倍之间),融资成本相差较远,利息覆盖在2.0-3.0之间。

行业估值

行业估值市盈率在10倍之间浮动

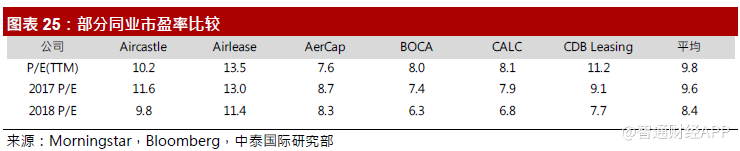

现阶段上市飞机租赁商中,市盈率的平均水平约为10倍(包括香港与美国),中泰国际选取的七家上市公司中,浮动市盈率在7.6-13.5 倍之间,预测2018年的平均市盈率为8.4倍左右。其中,香港上市飞机租赁商的估值平均水平低于美国上市同行,中银航空租赁为香港上市同行中估值最低,现阶段市盈率为8倍。

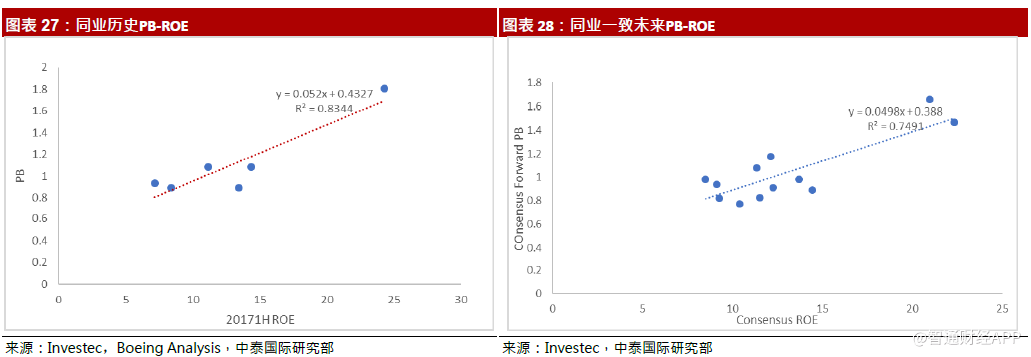

行业估值市净率在1倍左右

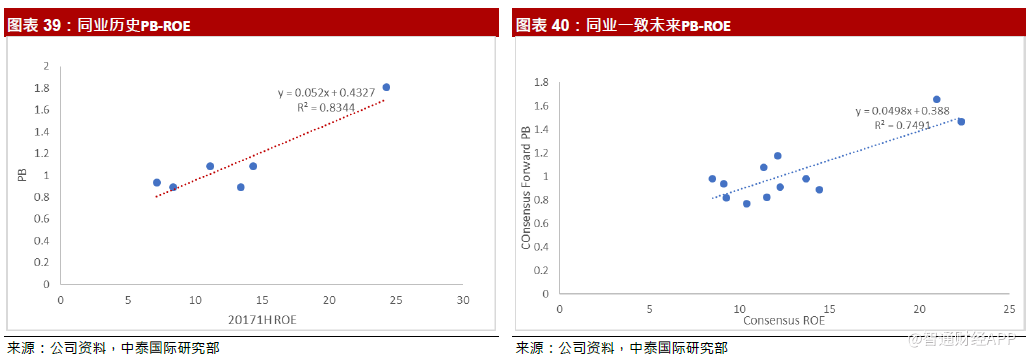

飞机为重资产行业,飞机价值随着市场价值变化而波动,且杠杆一般在4-5 倍的水平,市净率和权益回报率有较为相近的关联性。中泰

国际先以五家同业公司在2017年的PB和ROE数据作参考,得出R的平方等于0.8344,再用公司2017/2018年的一致预测PB和ROE数据分析,得出R的平方等于0.7491。上市飞机租赁商中,平均市净率约在1.3倍左右,除了国银租赁(非100%业务为飞机租赁公司)与中国飞机租赁(高杠杆飞机租赁公司),其余四家飞机租赁商市净率约在0.9-1.1倍之间。

风险因素:市场竞争激烈进一步压低租赁率;融资成本上升压低利润率;恐怖主义等黑天鹅事件对航空运输业的打击;全球航空运输需求不达预期。

中银航空租赁

首次覆盖予以“买入”评级。中银航空租赁是全球最大飞机租赁商之一,拥有远低于行业机龄和窄体飞机为主的机队,且收入来源均衡遍布于全球,2017年上半年在中国(包括港澳台)的飞机租赁市场加速抢占市场份额,分部收入同比增加64.7%。随着世界飞机航空运输向东移,重心在亚太,且飞机租赁行业持续整合,中泰国际看好公司作为亚洲最大的飞机租赁商将会受益于市场重心转移。

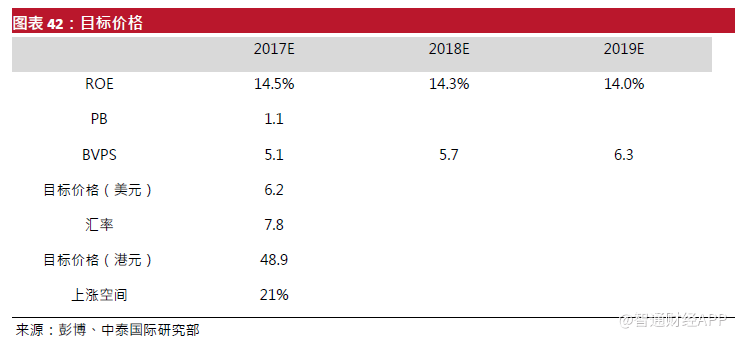

中泰国际预测,公司2017-2019年总收入分别为14.2/16.0/17.7亿美元,三年复合年增长率为14.1%。其中飞机租赁收入仍然为公司最主要的业务收入,飞机租赁收入预计为12.7/14.7/16.3亿美元,三年复合年增长率增长率为15.8%。采用PB-ROE模型设定中银航空租赁目标价格为48.4港元,对应18/19年1.1/1.2倍市净率和7.7和7.5倍市盈率,予以“买入”评级。

中国飞机租赁

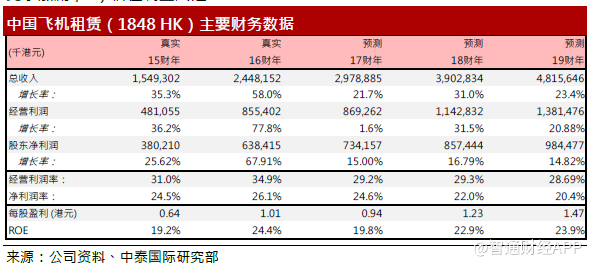

首次覆盖予以“增持”评级。中国飞机租赁是亚洲唯一为飞机提供全方位产业链的服务商,其不仅提供飞机租赁服务,更雄心勃勃地通过其旗下的中国和美国飞机拆解公司加入市场前景巨大的飞机拆解市场(目前90%的中国飞机拆解市场由国外处理)。目前公司旗下的ARI哈尔滨飞机再循环基地为全球最大,中泰国际看好公司在飞机租赁市场竞争日趋激烈的环境下,区别于同行的市场战略定位,完善飞机租赁下游产业链。

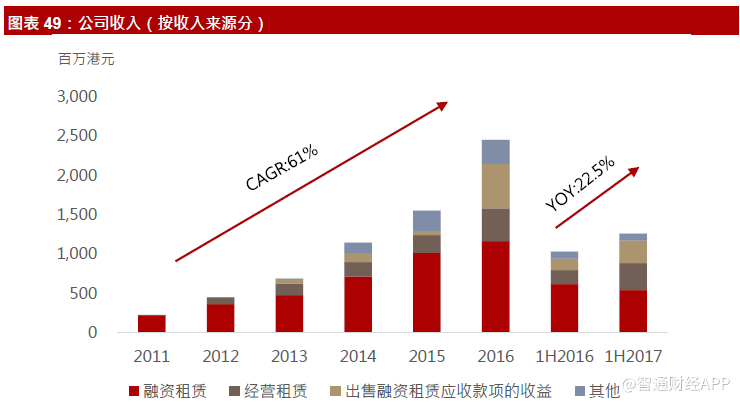

公司处于高速成长阶段,过去五年公司收入以CAGR61.4%高速增加,公司虽杠杆率远高于同行水平,但是其逐年改善的财务状况,高达20%以上的权益回报率,年轻且以窄体飞机为主的年轻机队,中泰国际对公司的经营信心更加充分。采用PB-ROE模型设定中国飞机租赁目标价格为8.8港元,对应18/19年7.2和6.0倍市盈率,予以“增持”评级。

国银租赁

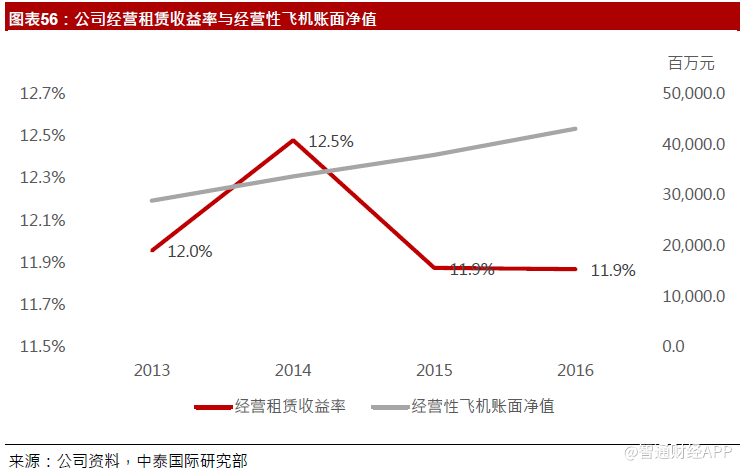

中泰国际看好国银租赁飞机租赁业务部分。公司股东为国家开发银行,强大股东背景能持续为公司融资提供便利。从业务上来看,公司的主要飞机租赁业务集中于亚太地区(1H2017:71.3%),其中最主要业务来源于中国(1H2017:55.3%)。且优于香港上市同行的经营租赁收益率。公司历史经营租赁收益率稳定在11.9%-12.5%之间波动,2016年,公司经营租赁收益率为11.9%,对比中银航空租赁(10.3%)与中国飞机租赁(9.7%),高于其香港上市同行,与世界领先飞机租赁商基本持平如Air Lease(11.5%)等。

随着公司进一步加强其业务在全球化的布局,公司核心飞机子公司国银航空金融租赁有限公司于2017年6月在都柏林正式成立,公司的飞机租赁未来发展将受益于其高信用评级,在中国飞机租赁市场的领先市场份额与其多样化业务布局。

(编辑:胡敏)