智通财经APP获悉,一项最新的媒体调查显示,经济学家们支持美联储将在更长时间内维持高利率(即higher for longer)的预期,然而,经济学家们同时愈发相信美国经济有望实现软着陆。调查数据显示,受访经济学家们普遍预计,明年美国经济将比此前预期更加强劲,同时下修失业率预期,即预计失业率上升幅度将小于此前的预期。

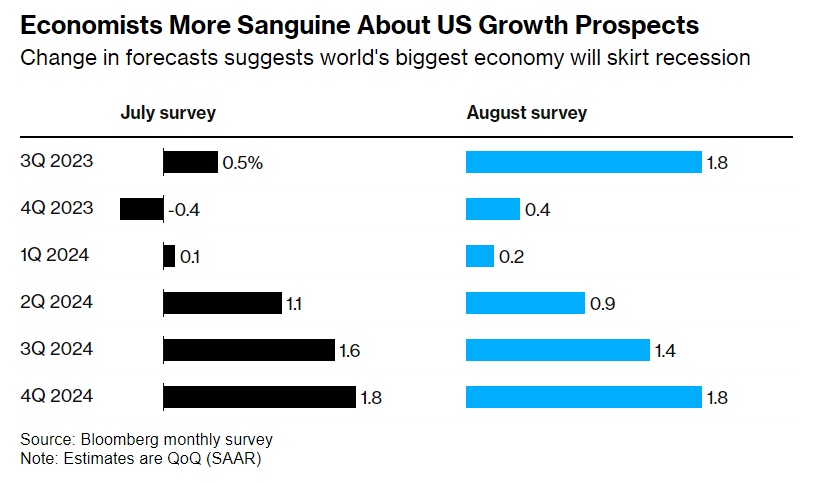

根据媒体对经济学家的最新月度调查,他们普遍预计第三季度美国国内生产总值(GDP)折合成年率(即年化季率)将增长1.8%,是7月份预测的0.5%的接近四倍。

受访经济学家们还认为,今年最后三个月,即第四季度美国经济将有所扩张,而不是之前预计的经济收缩。受访经济学家们最新的预测数据显示,从2023第三季度到2024年第四季度,每一个季度美国经济都将实现正增长,彻底和今年早些时候的“技术性经济衰退”预期说再见。

经济学家们对美国经济增长前景愈发乐观——预测的变化表明世界最大的经济体将避免衰退

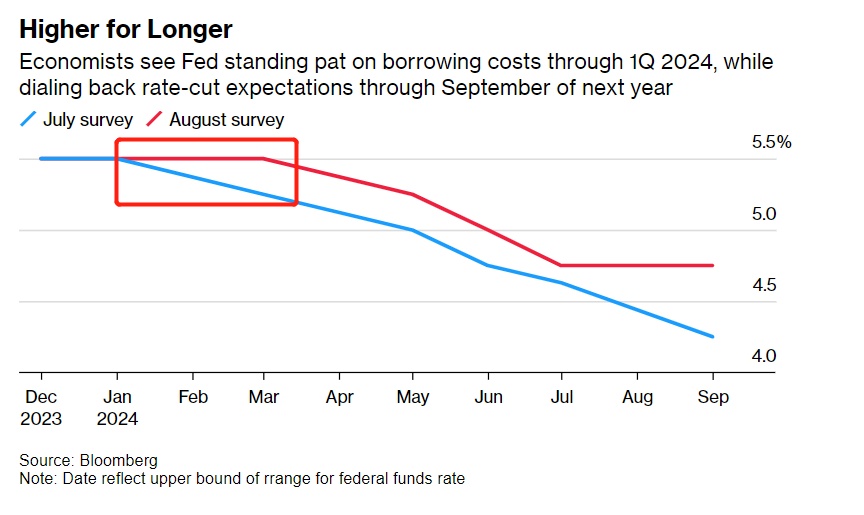

市场越来越相信“higher for longer”

更长时间维持高利率——即higher for longer,正成为有着“预期管理大师”之称的美联储至少在今年乃至明年年初引导市场定价趋势的口头禅,而不是从自去年开始到今年初期美联储屡次强调的“现在开始大幅加息”(Much higher rates from here)。随着美联储紧缩政策接近尾声,市场关注的焦点正从基准利率需要升到多高转向5%以上的高利率应该保持多久,市场也如美联储所希望的那样开始更加相信“Higher for longer”。

“这可能是他们未来最关注的政策层面:不是将联邦基金利率提高多少,而是在这个水平上维持多久。”美联储前高级官员布莱恩·萨克(Brian Sack)表示。萨克今年早些时候离开了D.E. Shaw & Co,他曾在这家投资公司担任了大约10年的全球经济部门主管。“如果他们愿意的话,以这种方式收紧金融状况仍有很大的操作空间。”

因此,接受调查的经济学家目前预计,美联储将在更长时间内维持高利率,因为经济走强可能会使通胀持续高于美联储的目标。虽然经济学家认为近期美联储不会进一步加息,但他们也预计美联储在明年第二季度之前不会降息,这一预期比7月份的预测晚了足足三个月。

经济学家们对于降息的预期和华尔街大行高盛的预期基本一致。高盛的经济学家们预计,美联储将在明年6月底之前开始降息,并从那时起按季度逐步下调利率。包括Jan Hatzius和David Mericle在内的高盛经济学家在报告中写道:“我们预测降息的原因是,一旦通胀接近目标,基金利率将从限制性水平正常化。”

然而,经济学家确实上调了对2025年底前美债收益率曲线的预期。目前,经济学家们普遍预计2年期美国国债收益率预计将在本季度结束时达到4.82%,而上个月的预测为4.65%。

Higher for longer——经济学家们预计,美联储将在2024年第一季度保持借贷成本不变,同时预计小幅降息后的利率暂时持续至9月

经济学家们还预计最近的“反通货膨胀(disinflation)趋势”预计将持续下去。剔除食品和能源后,预测者普遍目前认为,到今年年底,核心PCE物价指数的降温速度将高于7月份的预测水平。他们对PCE物价指数的估计——美联储最青睐的通胀目标,则几乎没有变化。

即便如此,他们认为另一项受欢迎的通胀指标——即传统意义上的消费者价格指数(CPI指数)的涨幅将略高于此前的预测水平。

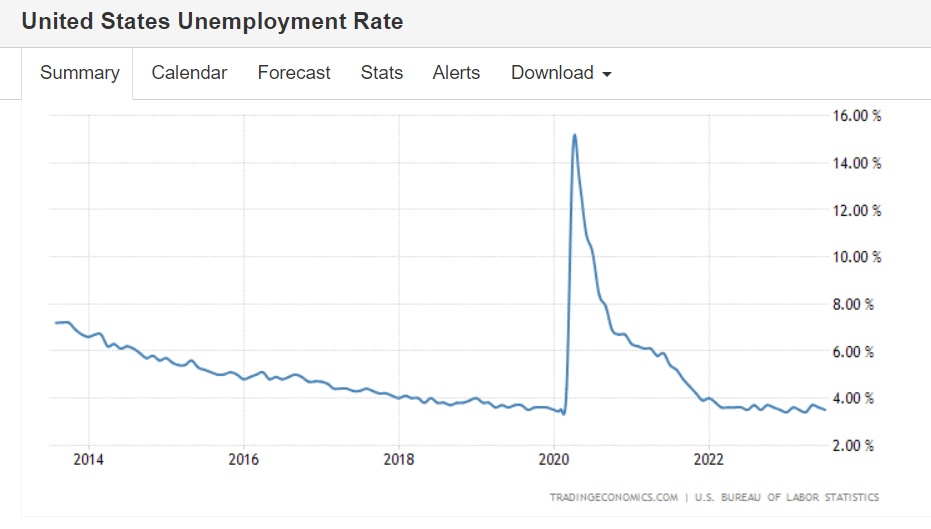

与此同时,到明年年底的失业率预期明显下降,经济学家们普遍预计美国企业的招聘人数则会明显增加,这也将极有利于美国经济软着陆。

火热的就业市场支撑着美国经济的“大动脉”——消费支出

美国经济分析局7月27日发布的第二季度实际GDP环比增速初值为2.4%,好于市场预期的1.8%,提振了美国经济软着陆的希望。在近期,由于强劲的劳动力市场刺激薪资增长幅度,进而支撑着美国消费者支出,市场对于美国经济能够实现软着陆的预期可谓大幅升温。高盛重申了其观点,即未来12个月内美国经济发生衰退的可能性仅有20%,并表示美联储正在接近期盼的软着陆情景,这将有助于美股的反弹趋势。

预测者们现在预计经济将全面走强,主要因美国人继续以健康的速度进行消费,消费支出——约占GDP的三分之二,被视为推动美国经济增长的核心驱动力。8月11日至16日对经济学家的调查包括68份回复,其中许多回复是在政府报告显示7月零售销售超过预期之前提交,此前的经济学家预期数据均被向上修正。

经济学家们越来越乐观地认为,随着通胀降温,美国可以避免经济衰退,而不会对美国劳动力市场造成太大损害。虽然未来几个月美国人将不得不应对学生贷款的重新支付和高昂的借贷成本,但强劲的就业市场预计将继续推动美国整体消费支出。

8月初公布的非农数据显示,美国7月失业率仅仅为3.5%,低于前值3.6%,持续处于历史最低水平附近,劳动力参与率维持在62.6%不变,保持在2020年3月以来的最高水平。

更重要的数据在于,美国整体薪资继续稳步增长,支持者美国强劲的消费支出。数据显示,7月美国平均时薪年率高达4.4%,高于美国通胀水平且完全无法与美联储2%的通胀目标保持一致,远高于新冠疫情之前的平均水平。

周四公布的失业金数据显示,美国首次申请失业救济金的人数创下五周以来的最大降幅,表明美国经济的强劲韧性使得美国大部分雇主不愿进行裁员。截至8月12日当周,首次申请失业救济金人数相比前一周减少了1.1万人,至23.9万人。这一数字与经济学家普遍预期基本一致。

德意志银行(Deutsche Bank AG)资深美国经济学家布雷特•瑞安(Brett Ryan)表示:“未来几个月,美国消费者可能将面临一些不利因素。”“然而,今年上半年不可否认的韧性,以及第三季度的强劲开局,提高了经济避免陷入衰退的可能性——至少在短期内是这样。”

经济学家预计,美国经济今年的平均增长率为2%,2024年则为0.9%,均远高于上月的预测水平。他们还预计,今年全球经济的增长将超过最初的预期值,这与国际货币基金组织(IMF)和世界银行(World Bank)更为乐观的预测相呼应。