全球各地的债券交易员终于清醒地认识到,低利率时代可能一去不复返了。

智通财经APP了解到,出人意料的美国经济弹性、不断膨胀的债务和赤字,以及对美联储将维持高利率的担忧不断加剧,正推动美国长期国债收益率回到10多年来的最高水平。

美国银行策略师们警告,要为利率高达“5%的世界”回归做好准备。在全球金融危机开启美国利率长期接近于零的时代之前,5%的利率盛行。贝莱德和太平洋投资管理公司表示,通胀率可能仍将顽固地高于美联储的目标,从而为长期收益率进一步走高留下空间。

前加拿大央行官员、现任贝莱德投资研究所负责人Jean Boivin表示:“长期利率的重新定价显著上升。”

他表示:“市场越来越认为,尽管最近取得了进展,但长期通胀压力仍将存在。”“未来几年,宏观经济的不确定性仍将是一个问题,这就需要对持有长期债券进行更大的补偿。”

虽然较高的利率将通过增加债券持有人的利息支付来减轻冲击,但加息也可能对消费者支出、房屋销售、科技股估值等方方面面造成压力。更重要的是,更高的利率将增加美国政府的融资成本,使赤字进一步恶化。美国政府本季度已经被迫借了大约1万亿美元来填补缺口。

美债惨遭抛售

自上周以来的抛售对美国长期债券的打击最为严重,并抹去了今年整体国债市场的涨幅,使其有可能连续第三年下跌。美债收益率继续飙升也拖累美国股市。

最新的转变可能会被证明是错误的,一些华尔街预测人士仍然呼吁经济收缩,这会给消费者价格带来下行压力。

此外,随着通胀速度从去年的高点大幅放缓,今年的通胀预期仍处于停滞状态,这表明市场预计通胀最终将回落至美联储2%的目标附近。美联储青睐的通胀衡量指标——个人消费支出(PCE)价格指数6月份上升了3%,较一年前的7%有所下降。

但许多人现在预计美国经济将实现软着陆,这将使通胀成为主要风险。本周公布的联邦公开市场委员会(FOMC) 7月份会议纪要突显了这一点,当时官员们表达了对可能仍需要进一步加息的担忧。他们还暗示,即使美联储决定降息以减少政策限制,也可能继续削减债券持有量,这有可能继续拖累债市。

美国国债收益率周四连续第六天上涨,基准10年期国债收益率一度攀升至4.33%的高位,仅略低于去年10月创下的2007年以来的最高纪录。美国30年期国债收益率达到4.42%,创12年新高。

美国10年期国债已经告别收益率下跌的时代

形势发生重大转变

更广泛的经济变化也促使人们猜测,后危机时期的低利率和低通胀是一种反常现象。原因包括:随着老龄工人退休,人口结构可能推高工资;远离全球化;通过减少使用化石燃料来应对全球变暖。

AlphaSimplex Group首席研究策略师兼投资组合经理Kathryn Kaminski表示,“如果通胀持续高企,我就不想持有长期债券。”

“人们将需要更多的期限溢价来持有长期债券,”她表示。她指的是投资者通常要求更高的支付,以承担更长时间不使用资金的风险。

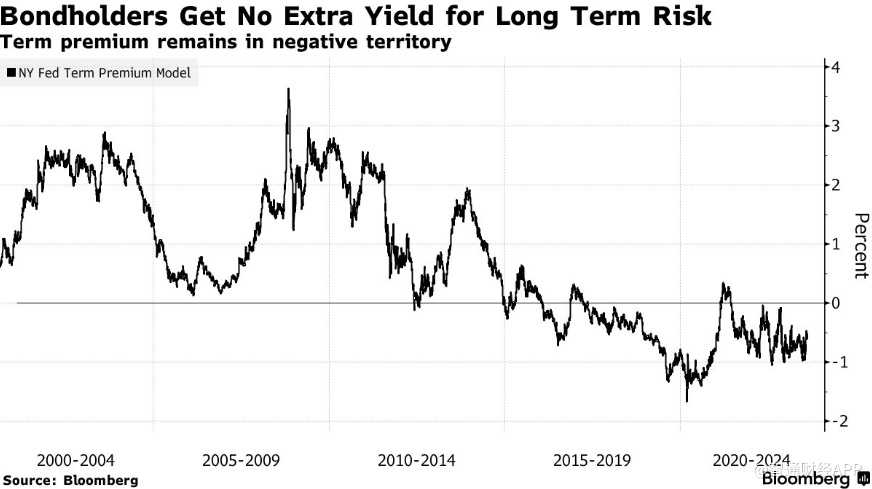

尽管最近收益率有所上升,但这种溢价并未重现。事实上,由于长期利率低于短期利率(即收益率曲线倒挂,这通常被视为经济衰退的先兆),期限溢价仍然是负的。但这一利差已开始缩小,纽约联储的期限溢价指标从7月中旬的-1%收窄至-0.56%左右。

期限溢价仍为负值

美国联邦支出也加剧了收益率上行压力。尽管美国经济处于或接近充分就业,但美国仍发行大量新债以填补赤字。与此同时,日本央行最终决定允许10年期国债收益率走高,这可能会降低日本对美国国债的需求。

贝莱德的Boivin表示,全球各央行正在发生重大转变。他表示,多年来,这些央行一直将利率保持在远低于中性利率的水平,以刺激经济并抵御通缩风险。

“现在情况发生了逆转,”他表示。“因此,即使长期中性利率没有改变,各央行也将维持高于中性利率的政策,以避免通胀压力。”