智通财经APP获悉,美国最大的芯片设备制造商应用材料(AMAT.US)公布2023财年第三季度业绩。数据显示,该公司Q3营收为64.3亿美元,同比下降1.5%,但好于市场预期的61.6亿美元;不包括部分项目的每股收益为1.90美元,好于市场预期的1.73美元。

应用材料对当前季度做出了乐观的预测,表明行业低迷可能正在消退。

应用材料预计,第四财季营收将达到约65.1亿美元,好于市场预期的58.8亿美元。该公司还预计第四财季不包括部分项目的每股收益为1.82 - 2.18美元,也好于市场预期的1.61美元。

应用材料首席执行官Gary Dickerson在声明中表示,向人工智能计算的转变和互联网连接设备的兴起有助于提振业绩,“使我们能够在2023年持续取得强劲业绩,并使应用材料公司实现可持续的卓越表现。”

财报公布后,应用材料盘后上涨2.24%。该股今年以来累计上涨41%。

经过三年的强劲订购后,应用材料的芯片制造商客户一直在放慢扩张计划,以应对电子元件市场的供过于求。但应用材料预计,该行业将摆脱短期问题,到本十年末,总营收将加速达到1万亿美元。

半导体的应用已经远远超出了计算机行业,越来越多的芯片进入了汽车、工业设备和所谓的物联网产品,比如智能家电和安全系统。

Dickerson在与分析师的电话会议上表示:“消费设备、汽车、建筑、工厂和基础设施都变得更加智能、功能更加强大。”

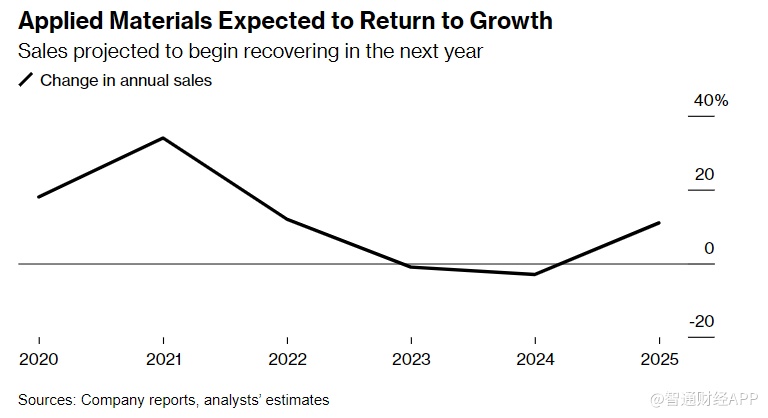

随着行业复苏的临近,分析师预计应用材料将在明年下半年恢复营收增长。

半导体相关股票一直是投资者的最爱,他们预计这些股票将从人工智能系统的爆炸式增长中受益。对英伟达芯片的需求尤其强劲,帮助该公司的估值突破了1万亿美元大关。

但其他领域正在苦苦挣扎。对于应用材料来说,存储芯片制造商的需求一直疲软。应用材料表示,存储芯片客户的支出正处于十多年来的最低水平。

应用材料首席财务官Brice Hill在电话会议上表示,应用材料约5%的晶圆厂设备专门用于人工智能市场。相比之下,数据中心芯片的比例为20%,物联网设备的比例为10%至15%。

他表示:“如果你认为5%是一个相对较小的数字,我们确实认为它正在迅速增长,并将成为未来的重要工作量。”