本文来自微信公众号“五矿经济研究院”,作者为王之泉。

2017年全球矿业市场开启新的发展周期。需求端超预期增长和供给端制约增多,致多数商品短缺加剧,支撑市场价格迎来普涨,并带动矿业公司经营显著改善和资本市场信心回升。同期,矿业公司对待投资趋于乐观,全球勘探投入触底反弹,但机构投资者未来预期变得谨慎,投资行业的积极性也有所降低。

展望2018年,在供需端影响因素调整的交互作用之下,全球矿业市场依旧维持紧平衡格局,整体形势有望较2017年有所改善,但由于阶段性价格补涨结束以及后续缺乏充足的动力支撑,大部分金属矿产品价格将维持高位震荡行情,个别商品价格或出现小幅回调。而随着行业形势及外部环境的变化,2018年矿业公司面临的首要问题也将发生转变。

矿冶市场供需两旺,中国因素影响不减

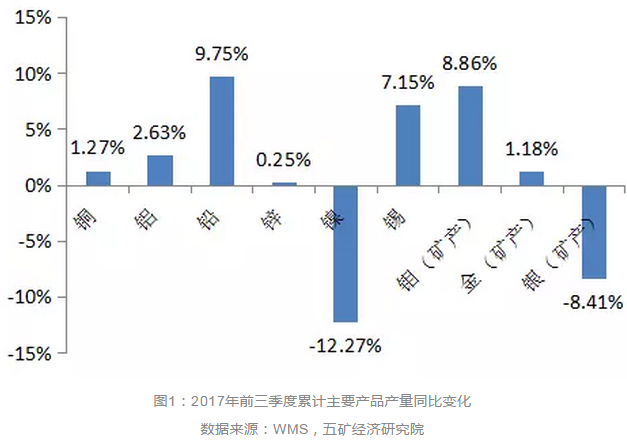

在价格稳步回升的刺激下,2017年以来全球多数金属品种的产量增长均有所加快。国际金属统计局(WBMS)的统计数据显示,2017年前三季度累计,在纳入观察的主要金属及矿产品中,仅有镍和银(矿产)的产量同比出现下降,锌产量基本持平,铜和金(矿产)产量略有增长,而铅、钼(矿产)及锡产量增长明显。

此外,前三季度四大铁矿生产商(VALE、BHP、RIO、FMG)合计铁矿石产量为8.01亿吨(超过全球产量的一半),较2016年同期增长1.82%。就国内供给而言,国家统计局数据显示,前10个月累计,国内十种有色金属合计产量达到4521万吨,同比增长3.4%;铁矿石累计产量为10.82亿吨(原矿),同比增长6.0%;粗钢累计产量为7.095亿吨,同比增长6.1%。

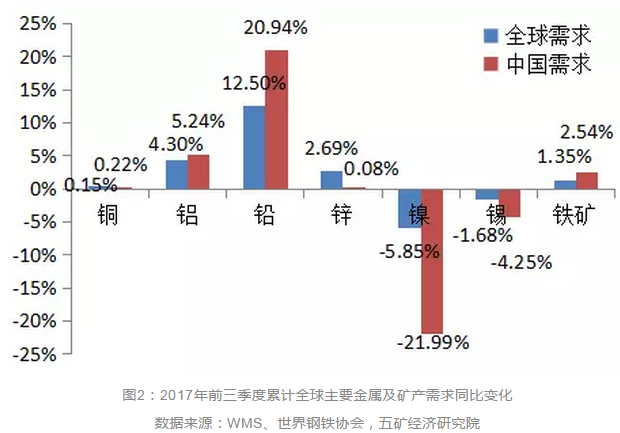

在全球经济复苏加快和中国经济阶段性企稳的支撑下,2017年全球多数金属品种的消费量稳步增加。国际金属统计局统计数据显示,2017年前三季度累计,全球铅、铝和锌、铜的消费量较2016年同期均有不同程度增加,仅有镍和锡的消费量则出现一定程度下降。

此外,世界钢铁协会数据显示,前10个月累计,全球铁矿石需求量同比增长1.35%,其中中国铁矿石需求量同比增长2.54%。就国内基本金属需求而言,前三季度累计,铝、铅需求增长较为明显,铜、锌需求基本维持不变,而镍、锡需求萎缩较为突出。可见,2017年中国铜、铝、铅和铁矿四个品种需求强于全球市场,而锌、镍、锡需求表现则相对较弱。

不过,需要注意的是,从季度变化来看,无论是国际还是国内,下半年之后主要产品的需求、供给增长势头均有所弱化。

多数商品短缺加剧,商业库存持续回落

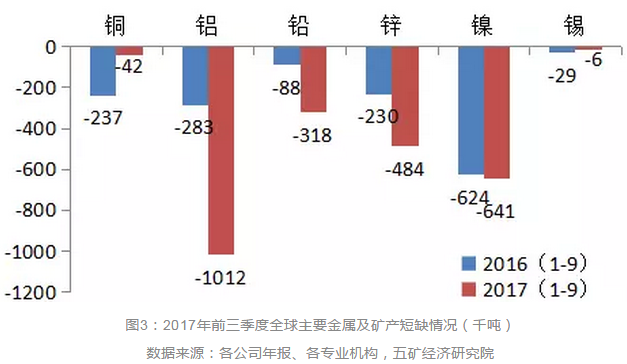

在供需端双向的作用之下,2017年以来全球多数金属产品的短缺程度较2016年均有所扩大。就基本金属品种而言,2017年前三季度累计,铝、锌、铅市场短缺程度明显加剧,而铜、锡市场短缺程度略有缓解。从季度市场均衡变化来看,铝、铅、锌、镍短缺持续加剧,而下半年之后铜、锡市场短缺则出现明显缓解。此外,由于前三季度全球铝土矿、锌精矿、铅精矿及镍精矿产量均出现明显萎缩,致使这些品种的市场贡献缺口持续扩大。

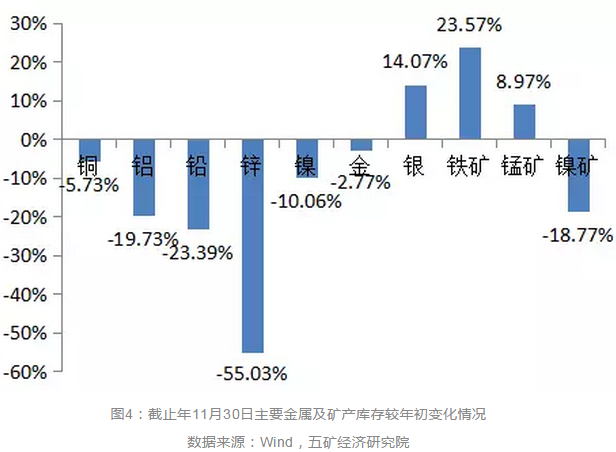

由于主要商品市场持续短缺态势,2017年以来相关商品的社会库存也跟随性回落。截止2017年11月30日,全球三大金属交易所(LME、COMEX、SHFE)库存基本金属合计,除锡库存较年初增加外,其余五个品种库存均有不同程度下降,其中铝、铅、锌三个品种的库存均降至过去五年最低,而镍库存也降至过去三年最低。

就贵金属而言,两大交易所(COMEX、SHFE)合计金库存过去两年也呈现逐步下降趋势,而银库存今年以来则有显著增加。此外,从主要黑色系矿产品国内港口库存情况来看,今年以来镍矿降幅最最为明显,而铁矿库存整体仍在上升。

商品价格普遍大涨,锌钴表现最为强势

自2016年四季度开始,国际市场金属矿产价格全线触底反弹。进入2017年,主要产品价格继续震荡走高,并成为推动全球大宗商品价格上涨的主力。

截止11月末,CRB现货综合价格指数年内累计上涨1.5%,其中金属价格指数涨幅达到8.89%;而从均值来看,前11个月CRB现货综合价格均值较2016年均价上涨6.95%,其中金属价格指数均值涨幅高达25.55%。此外,三季度全球大宗商品价格总体有所趋弱,而金属产品价格依旧保持强势,多个产品价格不断刷新过去三年来新高。不过,进入四季度之后,一些金属商品价格也开始震荡调整。

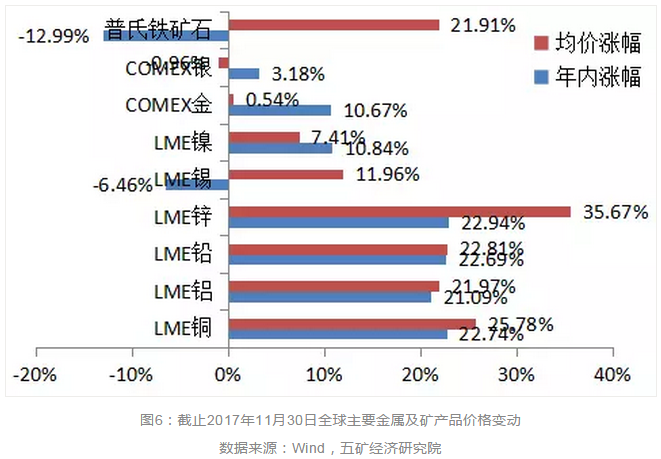

就主要大宗商品而言,铜、铝、锌、铅等金属年内累计涨幅均超过20%,镍、金的价格涨幅也均超过10%,仅有锡、铁矿石11月末价格较年初有所回落,但年内均价较去年全年均价涨幅分别为11.96%、21.91%。而无论是从均价涨幅还是年内涨幅来看,2017年至今铜、铝、锌、铅价格上扬都超过20%,绝对价格均回升至过去3-4年最高,是表现最为强势的品种。

此外,在中国冶炼端“去产能”以及环保风暴、打击“地条钢”等政策推动下,2017年以来国内钢价持续走高,并带动国际市场上涨。中钢协及CRU数据显示,截止11月末,国内、国际钢材均价涨幅分别为41.26%、27.66%。目前,国内外钢价均维持在过去五年高位。

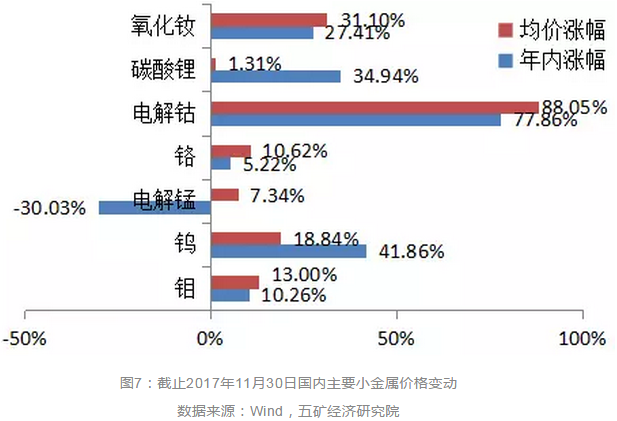

2017年至今,与新能源新材料有关的小金属品种价格也出现暴涨。其中,碳酸锂(上海)价格从2016年末的12.45万元/吨,到2017年11月末上涨到16.8元/吨,涨幅接近40%;电解钴(上海)价格由26.8万元/吨涨至48.2万元/吨,涨幅接近80%。此外,钨、稀土等品种2017年至今的价格涨幅也在30%-40%左右,铬、钼金属价格涨幅相对较低,尽管电解锰11月末价格较2016年末出现大幅下降,但均价涨幅仍达到7.34%。

企业经营大幅改善,资本市场信心回升

在商品价格回升、生产成本压缩、资产结构及管理优化等方面的支撑下,2016年全球大部分矿业公司都实现扭亏为盈。而得益于商品价格的持续反弹,2017年国际矿业公司经营状况进一步改善。上半年,全球前十大矿业公司(金属类)合计营业收入超过去年全年的60%。

前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计营业收入较2016年同期增长24.3%,规模则超过去年全年的80%。就利润而言,上半年十大矿业公司合计净利润达到164.9亿美元,接近去年全年的80%。

前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计净利润较2016年同期增长74.4%,增速较上半年翻番,且规模超过去年全年的净利润。考虑到四季度至今主要商品价格仍持续在高位震荡,预计2017年全球矿业公司将迎来久违的利润大爆发行情。

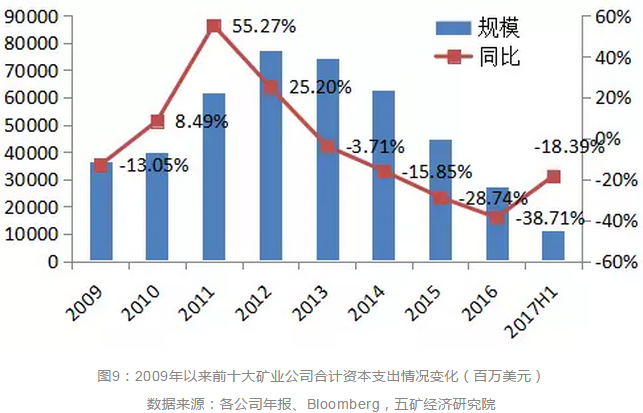

市场形势持续改善,在很大程度上修正了矿业公司之前的偏悲观投资计划。上半年,前十大矿业公司资本支出合计为113.77亿美元,规模较2016年上半年减少18.39%。前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计资本支出较2016年同期减少24.1%,降幅较上半年有所收窄。

从主要企业的统计数据可知,继2016年全球矿业公司资本支出创2005年以来新低之后,2017年支出将继续下降。预计,2017年十大矿业公司资本支出规模在250亿美元上下,降幅在10%左右,较2016年大幅收窄(2016年降幅为38.7%)。

此外,考虑到下半年以来一些企业纷纷启动或考虑启动扩大投资计划,预计2018年全球矿业领域资本支出将在连续五年的萎缩之后实现增长。

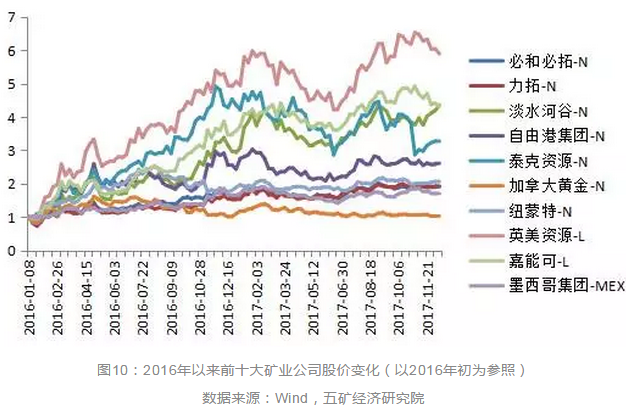

伴随矿产品价格反弹和企业经营改善,资本市场对矿业资产的投资信心也持续回暖。数据显示,截止11月末,全球前十大矿业公司中,淡水河谷、英美资源、嘉能可等企业股价比2016年初上涨超过4倍,自由港集团和泰克资源股价涨幅在3倍上下,必和必拓、力拓和墨西哥集团股价上涨也接近2倍,仅有加拿大黄金的股价波动相对稳定。

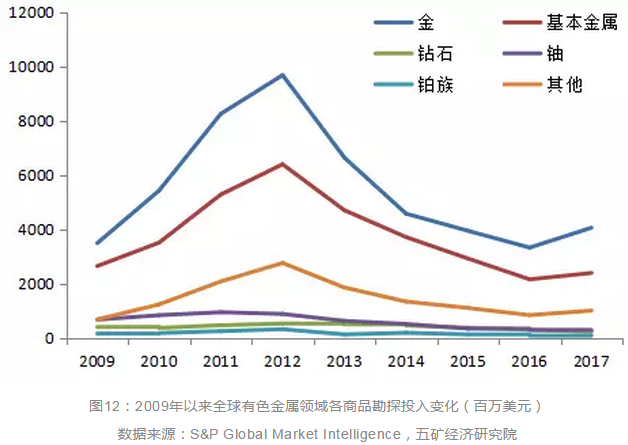

勘探投入触底反弹,金铜领域增长明显

在经过连续五年萎缩之后,2017年全球金属领域勘探投入规模迎来反弹。标普全球情报机构(S&P Global Market Intelligence)统计数据显示,2016年全球金属勘探投入合计为73亿美元,为2006年以来最低。而随着商品价格持续反弹和企业经营实质性改善,2017年矿业公司在勘探投入上逐步转向乐观。

前三季度统计显示,相对于年初预算,2017年纳入统计的1706家矿业公司已累计追加了12.37亿美元的勘探投入,而2016年全年实际勘探投入则相对于年初预算削减8.89亿美元。其中,勘探投入追加金额较多的矿业公司包括Antofagasta、Vale、Barrick、Fresnillo等。标普预计,2017年全球金属勘探投入为84亿美元,规模较2016年增加15%左右;而考虑到勘探投入与工业金属价格指数之间的变化关系,预计2018年全球勘探投入增幅将会进一步扩大。

有色金属领域是全球非能源勘探投入的重点领域,其中黄金仍是最受关注的资产。标普预计,2017年全球有色金属领域勘探投入为79.5亿美元,规模较2016年增加14.4%。其中,黄金领域勘探投入预计为49.4亿美元,金额较2016年增加超过20%,规模占到行业投入的一半以上。铜是全球有色金属勘探领域投入的第二大品种,2017年投入规模预计为16.5亿美元,占到行业投入的五分之一。

此外,包括铜在内的基本金属2017年勘探投入预计为23.83亿美元,规模较2016年增加10.9%,而钻石、铀和铂族领域的勘探投入均较2016年有不同程度下降。

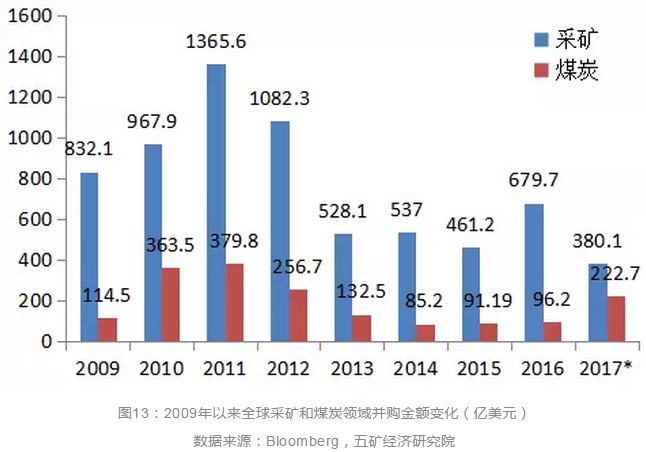

行业并购略有降温,中资企业依旧活跃

在经历了2016年全球采矿领域并购(包括股权投资)金额创之前四年新高之后,2017年以来市场有所降温。彭博统计数据显示,截止11月末,全球采矿领域共发生并购事件涉及金额合计380.1亿美元,略高于2016年的一半,预计全年在400亿美元左右。在已发生的74件单笔金额超过1亿美元的案件中,仅5件的购买方为全球前十大矿业公司(嘉能可2项,加拿大黄金3项,纽蒙特矿业1项)。

不过,2017年全球煤炭开发领域并购活跃,前11个月累计涉案金额达到222.7亿美元,超过去两年规模之和。大型矿业公司(力拓)的业务布局调整及煤炭价格维持高位,成为2017年该领域并购大爆发的主要推手。

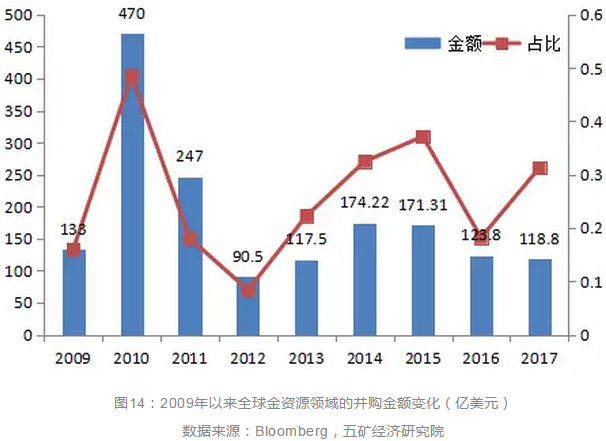

由于商品的特殊性,黄金一直是全球采矿领域并购的热点品种。彭博统计数据显示,过去十年黄金领域发生的并购事件涉案金额,整体占全球采矿领域的三分之一。其中,这一比例在2010年一度接近50%。2017年,黄金依然是全球采矿领域并购的第一大品种。截止11月末,全球黄金领域并购累计涉案金额119.4亿美元,占同期采矿行业并购的31.25%。

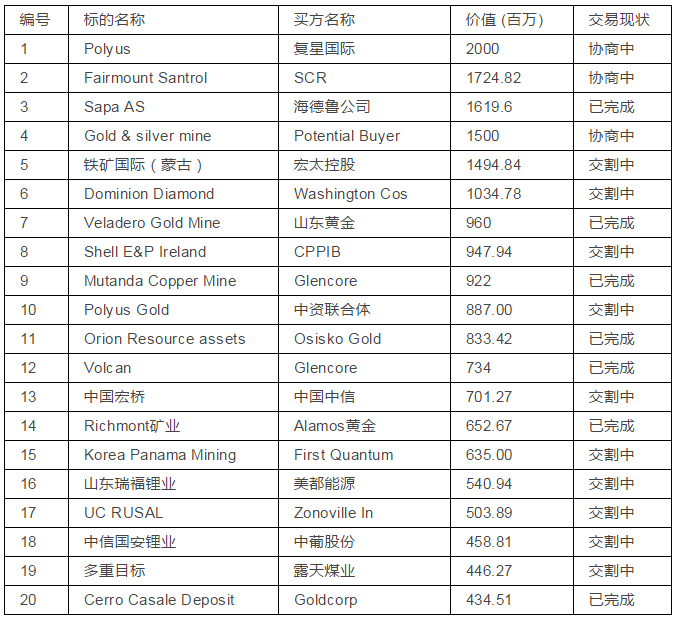

中资企业是目前国际矿业市场交易最为主要也是最为积极的参与者。2016年,以洛阳钼业(收购自由港旗下Tenke铜钴矿及英美资源位于巴西铌、磷资产)和渤海华美基金(收购Lundin矿业拥有的Tenke铜钴 24%股权)为代表的中资矿业企业及机构投资者频繁出手,是推动国际矿业市场并购交易反弹的核心力量,而2017年这一特点仍在延续。截止11月末的统计数据显示,在金额大于1亿美元的采矿并购项目中,三分之一的买方为中资背景企业;而在金额规模前20的案件中,8个项目的买方为中资企业。

表1:2017年以来矿业领域前20大规模并购及股权投资事件(亿美元)

机构预期未来谨慎,矿业公司较看好铜

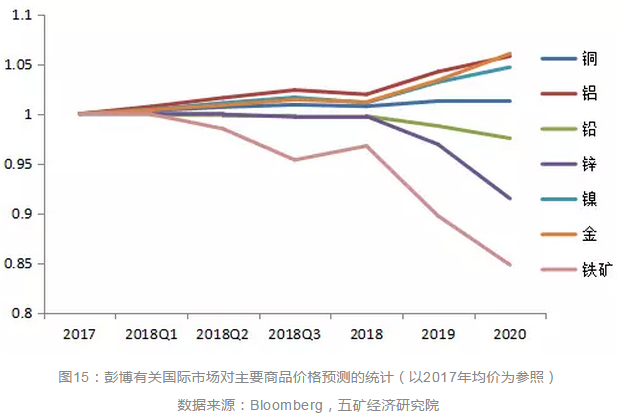

尽管2017年商品市场出现普遍大涨,但机构预期2018年价格上涨乏力,且不同商品走势分化。截止11月末,彭博对三季度以来的国际金融机构有关商品价格预测的统计数据显示,2018年较为看好铜、铝、镍、金、银、钴等品种,不太看好铅、锌、锡、钼、铁矿等品种。

就价格而言,预计2018年国际市场铜均价为6860美元/吨,铝均价为2010美元/吨,锌均价为3170美元/吨,铅均价为2505美元/吨,镍均价为11460美元/吨,金均价为1290美元/盎司,钴均价为5.73万美元/吨,铁矿(普氏,62%)均价为68.7美元/吨。其中,2018年铁矿价格将较2017回落接近5%,而铝价涨幅接近2%。

从中期市场走势来看,国际机构较为看好钴、铝、金、银、镍,基本看平铜、锡,而看空铁矿、锌、铅、钼等品种。统计数据预计,2020年铁矿价格将降至60美元/吨,锌价回落至2900美元/吨,铅、钼价格分别为2450美元/吨、1.74万美元/吨;同期,钴价为7.05万美元/吨,铝价为2180美元/吨,金价为1351美元/盎司,镍价为11865美元/吨。此外,相对于年中的价格预期,三季度以来的预期普遍出现下调,显示出国际机构对未来市场看法上趋于谨慎。

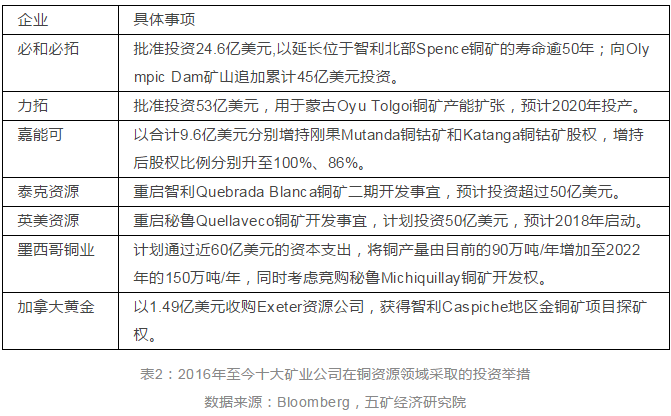

相对于机构投资者,矿业公司对未来铜市场一致性看好。例如,必和必拓在8月份发布的2017财年报告中认为,由于矿石品位下降、投入成本增加、水资源限制和优质待开发项目更加稀缺,2035年前铜价仍有50%的上涨空间;同期,自由港集团CEO在演讲中认为,未来铜价将回升至8000美元/吨之上;而全球最大铜生产商Codelco在最新的市场展望中对铜市前景更为乐观,认为中期铜价可能突破1万美元/吨。

而在主要铜生产商中,只有墨西哥铜业的预测相对保守,认为2019年之后铜价将维持在6500美元/吨之上。为此,即便是在整体投资规模保持缩减的压力下,主要矿业公司仍开始加大对铜资源开发领域的投资。其中,全球前十大矿业公司中,去年至今已有七家企业采取了相关举措。

2018年市场整体平稳,多数商品高位震荡

经过连续多年的低迷和调整,2016年全球矿业市场呈现出复苏迹象。进入2017年之后,主要商品价格涨势不减,个别品种价格屡创调整以来新高,矿业公司经营显著改善,资本市场吸引力得以恢复,全球矿业已进入新一轮发展周期。

此轮商品周期的启动,主要受到三大方面的因素支撑:

(1)需求端,过去两年全球经济增速逐步加快,带动金属矿产品需求增长好于预期。在10月份的最新报告中,IMF再次上调对2017年全球经济增长的预期至3.6%,增速较2016年加快0.4个百分点。其中,美国经济、欧洲经济及日本经济前三季度实际增长均超过年初市场预期;而前三季度,中国GDP实际增长6.9%,更是显著好于市场年初预估。全球经济增长超过预期在拉动金属矿产品需求增长好于预期的同时,也进一步抬升了市场对未来需求的预期。

(2)供给端,随着大型矿山资源枯竭、品位下降,以及过去多年投资不足导致接续项目缺乏,一些产品出现断崖式供应紧张局面。同时,中国供给侧改革政策持续强化,对国内金属矿产品供应形成刚性制约,并对全球市场形成冲击。此外,过去一年全球矿山生产端冲击不断,工人罢工、政府矿业投资新政、地区环保升级等扰动生产因素显著增多,也导致全球供给端紧张进一步升级。

(3)其他方面,包括特朗普上任总统之后带来的政策预期效应持续释放,能源价格反弹、人工价格刚性上涨、环保支出增多等因素导致企业资源开发成本抬升,美元指数从高位持续回落,以及国内外基金借势炒作,等因素都对此轮商品价格的快速上涨起到推动作用。

展望2018年,上述因素对市场的支撑将出现变化:

(1)需求端,2018年全球经济增长有望进一步加快至3.8%。其中,美国经济在特朗普税改政策落地的支撑下预计表现突出,而新兴市场国家经历主要国家的调整之后也将迎来整体增长加速。中国经济在新发展理念的引导下,2018年或出现轻度回调,尤其是投资增速大概率继续下降将对金属矿产品需求增长形成一定制约,但预计力度较为有限。同时,预计发达国家和新兴市场新一轮投资启动,也能够部分弥补因中国经济增速回调导致的全球金属矿产品需求增量减少。

(2)供给端,过去几年全球矿业领域的持续资本支出削减,且其中超过一半的支出是用于维持正常的生产运营,这使得2018年供给端的新增产能极为有限。同时,“供给侧”结构性改革持续深化,以及十九大后更加注重绿色发展,对国内金属矿产供给端的制约或将进一步加大。不过,随着全球矿山开发人工智能替代加快推广、劳工集中谈判期结束,以及一些发展中国家新矿业政策、环保政策平稳过渡,未来矿山生产端的意外扰动因素也将显著减少。

(3)其他方面,市场价格与生产成本偏离扩大导致后者支撑弱化;资本回流、美联储加息等引发美元阶段性走强,将对未来大宗商品价格形成压力;商品价格已回升至过去几年新高,将致金融炒作风险大增并带来市场降温。此外,税改落地后特朗普政策红利释放殆尽,市场预期也面临多空转变。

综合上述三大领域的变化,预计2018年矿业市场整体上将较2017年有所改善,但由于阶段性价格补涨结束,以及后续缺乏充足的动力支撑,大部分金属矿产品价格将维持高位震荡行情,个别商品价格或出现小幅回调。

就代表性品种而言,供需双紧将支撑铜市场维持紧平衡状态,价格维持高位震荡;考虑到库存压力和国内投资回调,铁矿石价格难以乐观,但由于大型矿业公司新增产能释放结束,下行空间也较为有限;而新能源汽车高速发展,钴锂供给端产能释放有限,市场价格有望进一步上扬。

随着行业形势及外部环境的变化,2018年矿业公司面临的首要问题将不再是修复资产负债表、成本控制以及管理透明度等方面,而是如何加快数字化&智能化在资源开发中的应用、如何利用信息化&网络化改善生产管理,并通过这些举措形成持续的生产效率提升和成本优势、运营优势。此外,现金流管理、能源供给保障、地区法律法规风险、资源应用替代等,依旧是矿业公司在运营中需要关注的重要方面。(编辑:胡敏)