本文来自“王雅媛港股圈”微信公众号,作者为“迪迪不休”。

2017年11月24日,混进申万策略会的我,巧合的参加了一家叫IGG(0799.HK)的游戏公司的投资者一对一交流活动。在一对一交流过程中,虽然全程被IR美丽的脸所吸引,但我还是大致了解了一下公司的情况。

其中,对于公司能否从拥有两款爆款游戏发展成拥有三款、四款,乃至N款爆款的可能性产生了质疑,我觉得公司的发展前景堪忧,不确定性太大。虽然不看好公司,但我依然将其加入了自选观察。

在12月4日的时候,我发现公司股价已经从高点13.9跌到7块港币左右了,公司的低价格引起了我的兴趣,在进行了一番研究后,今天跟大家分享一下我的看法。

一、IGG的发展历程

2006年,IGG成立,同年推出大型多玩家网络角色扮演游戏(MMORPG)-《神界》,公司此时主打网络游戏。

2007年~2012年,公司相继推出网游《海盗王》、《天使之恋》、《众神之战》、《星际文明》、《星际文明II》;页游《百年战争》、《泰坦战争》、《英雄道》、《神之翼》、《暗月》;手游《德州扑克至尊版》等,并打入Facebook游戏平台。

这一阶段公司在网游、页游、手游全面开花,但业绩平平。

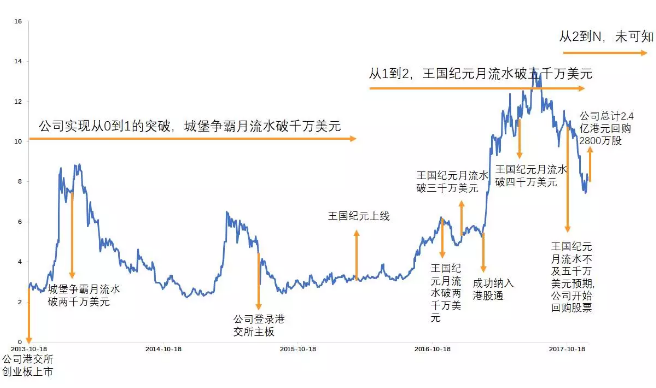

2013年,公司推出手游《城堡争霸》。同年2月游戏月流水破千万美元,10月月流水破两千万美元。城堡争霸真正意义上成为了公司第一款爆款产品,公司成功实现了手游0到1的突破。

2015年,公司登陆港交所主板,城堡争霸流水再创新高。

2016年,公司推出手游《王国纪元》,同年7月和11月,王国纪元月流水分别突破一千万和两千万美元流水,成为公司第二款爆款产品,公司实现从1到2的突破。

2017年,王国纪元分别在1月、6月突破三千万美元和四千万美元流水,预计12月突破五千万美元流水。3月,公司纳入港股通标的。北上资金南下,公司估值和盈利齐升,形成戴维斯双击,股价一路突飞猛进。但随着竞争加剧、业绩不及预期、大陆资金获利了结等事件影响,公司股价从高点一路下跌,就算公司不断回购股票也无济于事,目前股价在8港元左右震荡。

二、公司现状解析

公司总部设在新加坡(税收优惠),在美国、香港、中国大陆、加拿大、日本、韩国、泰国、白俄罗斯及菲律宾设有分支机构,客户遍及全世界200多个国家和地区,是一家面向全球的游戏开发及运营公司。

从一开始,公司就积极进军全球市场,其战略方向及计划一直致力于其成为游戏行业的全球领导者,生产受世界各地玩家喜爱的游戏。

截至目前,公司拥有三款主打产品,分别是王国纪元、城堡争霸、领主之战2。三款产品都属于策略型游戏(SLG),“社交化、竞技化、时间碎片化”的属性使得策略型游戏具有生命周期长以及空间容量大的特点。

截至2017年6月30日,公司拥有约4.3亿个全球玩家账户,其中月活跃用户逾1,800万。

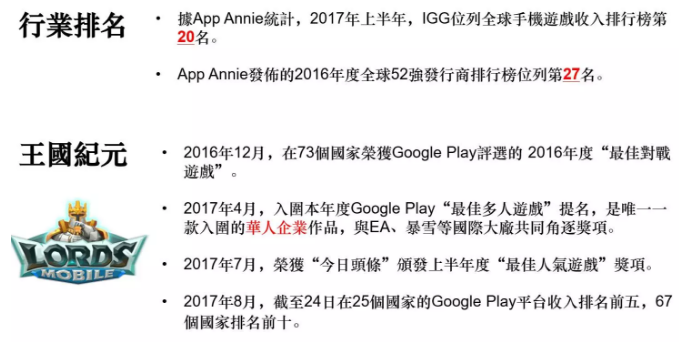

App Annie数据显示,2017年上半年,公司位列全球手机游戏收入榜20名;2016年,公司在全球52强发行商排行榜位列27名。

在策略型游戏市场上,公司主要竞争对手有 SuperCell、MZ、智明星通等。

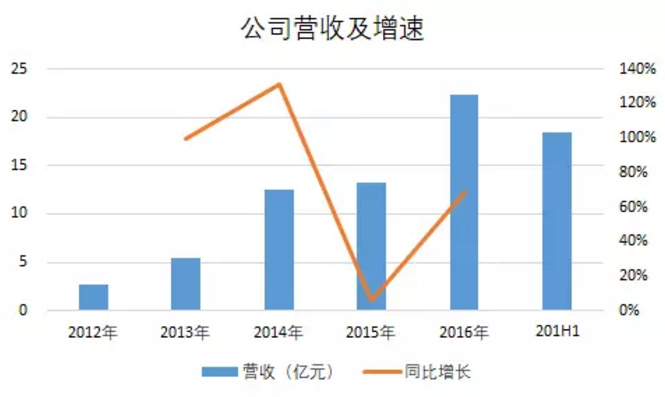

截止2017H1,公司实现营收18.53亿元,归母净利润5.2亿元。

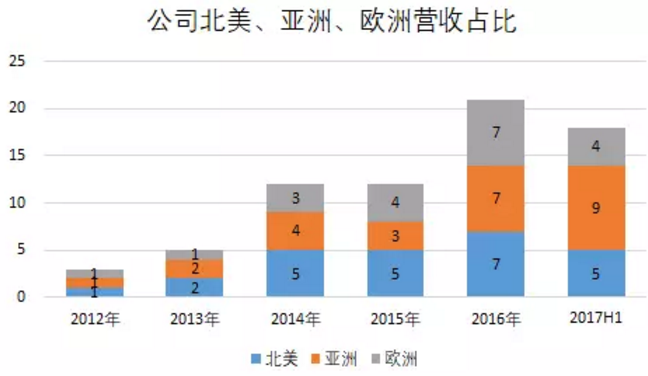

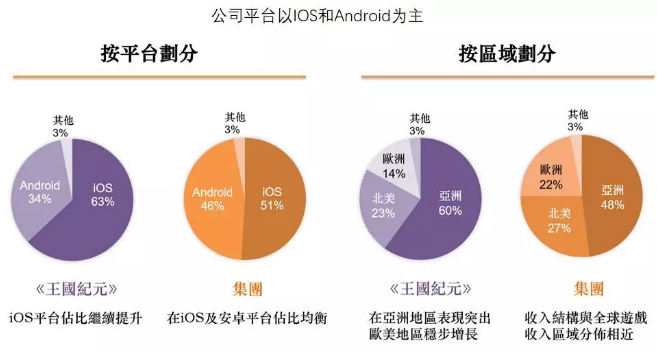

分地区来看,总营收的约48%、27%及22%分别来自IP地址位于亚洲、北美及欧洲的玩家,且手机游戏收入占集团总收入的比例为99%。

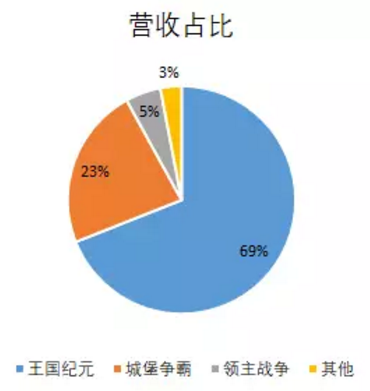

分产品来看,总营收的69%、23%及5%分别来自王国纪元、城堡争霸、领主战争。

分平台来看,公司在IOS和Android的营收较为均衡,分别占比51%、46%。

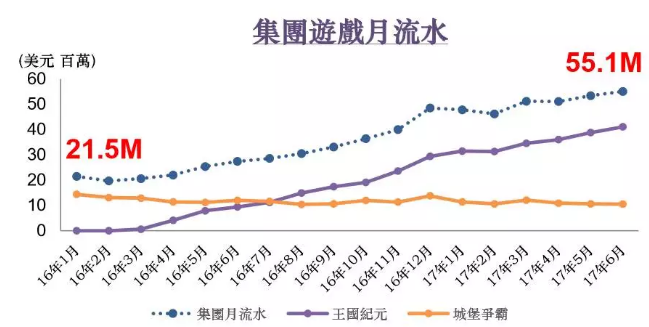

公司月流水从2016年1月的21.5百万美元逐渐上升至55.1百万美元。

其中,王国纪元月流水呈稳定上升态势,预计2017年12月份将突破5000万美元月流水。城堡争霸2013年7月上线,截止2017H1,依然贡献月均11百万美元流水。

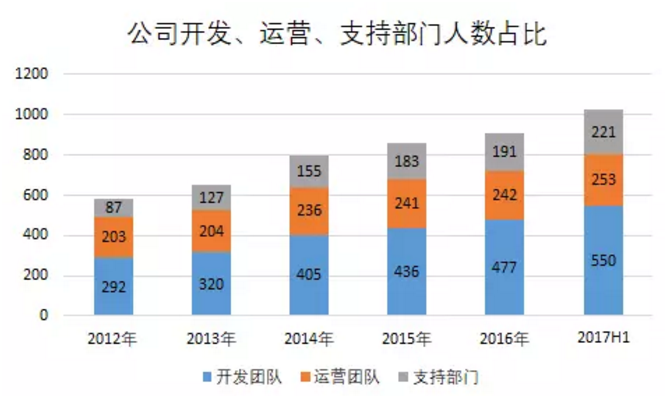

从2013年上市至2017H1,公司研发团队人数从292人上升至550人,占比达53.71%。

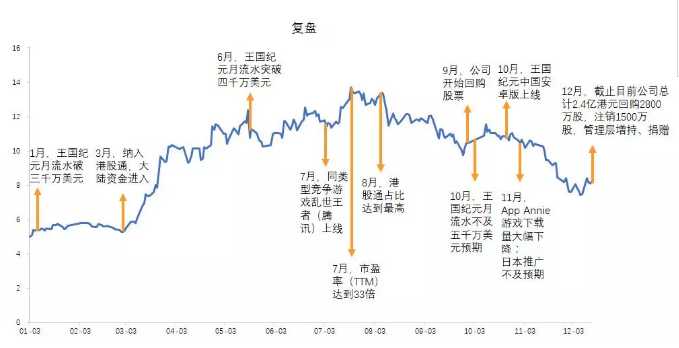

三、复盘IGG股价走势

公司于2016年3月推出王国纪元策略型手游。随着时间推移,王国纪元显示出其成为爆款的潜力,公司开始着重推广游戏,盈利和股价逐渐攀升。

2017年1月,王国纪元月流水突破三千万美元。

2017年3月,IGG纳入港股通,成为港股通标的,大陆资金进入,公司股价开始大幅攀升。

2017年6月,王国纪元月流水突破四千万美元,公司股价继续攀升。

2017年7月,腾讯同类型游戏乱世王者上线,成为王国纪元直接竞争对手。同期,公司估值达到33倍高点。

2017年8月,港股通持股数占比达12%,公司股价超13港元。

2017年9月,由于股票大幅下跌,公司回购股票稳定股价。

2017年10月,王国纪元业绩不及预期,未达到预测的五千万美元月流水。公司上线王国纪元中国安卓版,试图挽回颓势,股价继续下跌。

2017年11月,App Annie数据显示公司王国纪元排名和下载量断崖式下跌。此外,公司管理层承认王国纪元在日本推广不及预期。

2017年12月,截至目前,公司总计2.4亿港元回购2800万股,注销1500万股。管理层开始增持及捐赠股票。公司12月15日股价为7.85港元。

四、是否具有投资价值

我将从短期和长期两个维度分析公司投资价值。

短期维度:我将从安全边际、恐慌性卖出、回购股票三个方面阐述我对公司价格的看法。

长期维度:我将从风险收益比、产品生命周期、从2~N的思考三个方面表达我去公司价值的看法。

(1)短期维度

A.安全边际

我觉得公司股价具有较高安全边际。

从历史静态市盈率来看(剔除上市初期的数据),公司市盈率最低为8倍,最高34倍。

从2016年3月至2017年8月,公司市盈率处于攀升状态,最高涨至34倍。2017年8月至12月,公司市盈率迅速跌回至上涨前水平,目前仅有11倍。

如果以2017年净利润为依据计算市盈率,预计2017年公司流水破6亿美元(40亿人民币、万得一致预期),净利润率25%(公司业绩指引),2017年净利润将达10亿元人民币(公司市值106亿港元),年底市盈率仅8倍,接近历史最低水平,下跌空间不大。

从资产负债表来看,截至2017年6月30日,公司账上现金及现金等价物总计16亿元(市值100亿元),无短期借款、长期借款和商誉,资产负债表极其优良。

B.恐慌性卖出

相对强弱指数RSI是根据一定时期内上涨点数和涨跌点数之和的比率制作出的一种技术曲线,能够反映出市场在一定时期内的景气程度(我认为投资者非理性的行为对股市具有一定程度的影响)。

当RSI高于80,代表超买,市场情绪高涨;当RSI低于20,代表超卖,市场情绪恐慌。

如果看IGG的RSI指数,毫无疑问现在处于一个超卖状态,股价从高点13快下跌到7块,投资者已经恐慌性的抛出股票,使得公司股价断崖似的下跌。在公司历史上,低于10的RSI指数情况屈指可数,现在无疑是一个低点。

其次,IGG股价的快速下跌,部分原因归结于大陆资金的获利逃离。

2017年3月份,IGG纳入港股通标的,大陆资金开始炒作这支低估值稀缺游戏标的,港股通持股数一度占比达公司总股本的12%。在收益颇丰后,大陆资金开始获利了结,从高点12%的占比到如今的6%,巨大的抛压使得公司股价不断受挫。

C.回购股票

从2017年9月27日~2017年12月11日,公司管理层积极回购股票。

截至目前,公司总计使用2.4亿港元回购2800万股,并注销1500万股。公司持续的回购股票一是稳定股价,二是表达股价已经被低估。

从安全边际来说,公司市盈率处于历史低位,且资产负债表优良,短期风险偏低;

从RSI指数来说,公司处于超卖状态,大陆资金获利了结也在一定程度上让公司股价承压;

从管理层角度看,公司认为股价偏低,持续而稳定的回购,彰显公司信心。

综上,在短期维度上,公司股价处于低位。

(2)长期维度

A.风险收益比

从短期维度考虑,公司目前股价处于低位,那么值得投资吗?考虑未来一年的情况(对公司理解太浅,跟踪时间不足一月,最远只能看到公司一年后的情形),我将从利润和分红来分析公司风险收益比。

敏感性分析:本年度公司月均流水预计5300万美元左右(王国纪元月流水逐渐攀升),2018年乐观、中性、悲观预测公司月流水7000、6000、5000万美元。假设人民币兑美元汇率6.6、流水的90%为实际营收,净利润率25%、分红率70%,那么2018年在乐观、中性、悲观三种情境下,公司市盈率为7、8、9倍,股息率为10%、9%、7%。

因此,在最悲观的情况下公司市盈率不高于10倍,股息率高达7%,从风险收益比来看,IGG值得继续持有。

B.产品生命周期

策略型游戏具有生命周期长以及空间容量大的特点。由于策略型游戏具有全球性、社交化、竞技性、时间碎片化的特点,产品生命周期较长,可在多个国家同时推广运营。

以IGG为例,2013年推出的城堡争霸至今仍在盈利,产品生命已经长达四年,2017年预计月均流水依然有1100万美元(侧面凸显出公司运营能力的强大,能够延长游戏生命周期)。

2016年推出的王国纪元,如今正处于上升期,预计12月份月均流水突破5000万美元,乐观预计2018年月均流水突破6000万美元。同时,公司游戏能够覆盖全球玩家,市场空间广阔。王国纪元将全球玩家聚集在一起同台竞技,其玩家分别来自亚洲、北美、欧洲,营收占比分别为48%、27%及22%。

此外,这里着重探讨王国纪元的产品生命周期。市场从7月份后开始看空王国纪元,主要由于竞争对手的出现和产品本身开始下滑两个原因。

首先,腾讯在7月份出同款类型游戏名为乱世王者,和王国纪元形成竞争。

事实上,我在看了乱世王者背景介绍后,发现这是一款架空历史(三国背景)的策略型游戏,其以三国历史为卖点的设定,从一开始就限制了其全球扩张,无法和王国纪元在全球正面竞争。乱世王者7月上线至今,在美国没有相关下载排名。

其次,王国纪元是在走下坡路了吗?10月份月流水不及预期,11月份下载和排名断崖式下滑似乎都预示着王国纪元已经触及天花板。

我通过App Annie以及上市公司会议纪要两个途径去了解真实的情况。在App Annie上,王国纪元不管是在美国地区还是中国地区,其游戏排名从11月断崖式下滑后开始逐渐恢复,12月数据向好,游戏强大的生命力开始展现。

此外,管理层解释到11月份排名下滑的原因是每年的11月份全球零售业将进行各种促销,比如双11、黑色星期五等等,这个阶段广告费非常昂贵,公司战略性的在这一时点减少了广告等费用的投入,导致了排名的下滑。

C.从2~N的思考

公司从创立之初的网游、页游、手游全面开花,到学习网易的精品化战略,认真打磨产品,最终实现了优质产品的从无到有。

城堡争霸帮助公司实现0到1的突破,同时也使公司全面转向手游市场。

王国纪元的成功使得公司完成1到2的进阶,至此公司下定决心精心打造优质产品。

未来公司是否能够完成2~N的突破,成为一家具有“竞争力和创造力的平台型游戏公司”,这是未知数(虽然公司IR十分美丽,但我依然尖锐的向她提问公司能否打造出第三款爆品游戏,对方回答是完全无法确定)。

因此,从2~N能否成功,并不清楚。我只能大致的写一下2017至2019年公司计划上市的五款产品,分别是:

① 三消益智类游戏(Sweet Maker)、

② 末日题材的战争策略游戏(Madlands)、

③ 实时策略游戏(Castle ClashⅡ)、

④ 星战题材即时策略游戏(Galaxy Online Ⅲ)、

⑤ 战争策略类游戏(Reborn)。

也许爆款就隐藏在其中,也许一款受认可的游戏都没有,但公司目前良好的现金流能够帮助其至少撑过2018年。

我们能做的只有:持续的跟踪公司新游戏的进展,在不确定的世界中,去寻找确定性。

综上所述,公司产品生命周期至少可以延续到2018年,现阶段持有公司股票依然较为保险。但如果2019年公司无法继续推出爆款游戏(从2~N),那么其不确定性将大大增加。

在官网介绍里,公司写着与时俱进、不忘初心。祝愿公司能够坚持用心做产品,不断进步,实现成为全球游戏领导者的初心吧。

四、是否具有投资价值

短期来说,公司估值处于历史低点。

长期来看,一年内风险较小,超过一年公司不确定性太大(目前估值受压制的最主要原因),未来公司会实现从2到N的突破吗,我们只能持续跟踪。(编辑:曹柳萍)