智通财经APP获悉,据港交所8月16披露,维昇药业再次向港交所主板提交上市申请,大摩及Jefferies为其联席保荐人。该公司曾于2022年11月17日向港交所递交过上市申请。

维昇药业是一家处于后期阶段、临近商业化的生物制药公司,专注于为相关地区大量医疗需求未被满足、医疗健康政策利好的特定内分泌疾病提供创新及潜在同类最佳或同类首创治疗方案。

市场方面,根据弗若斯特沙利文的资料,除糖尿病外,中国的内分泌药物市场规模预计到2026年将增至68亿美元,自2022年起的年复合增长率为23.7%,并且到2030年将增至115亿美元,自2026年起的年复合增长率为13.9%。值得注意的是,受到包括内分泌药物创新、患者群日益增加、健康意识日益提高及利好的医疗健康政策等多种因素的驱动,该市场在中国的增长率一直并预计将继续显著高于同期该市场的全球增长率。

招股书显示,于2022年,经估算中国在全球人生长激素市场占据最大份额,超过美国,占全球市场的34%。根据弗若斯特沙利文的资料,中国的人生长激素市场规模在2022年为17亿美元,预计到2026年将增至31亿美元,自2022年至2026年的年复合增长率为16.7%,并且到2030年将增至48亿美元,自2026年至2030年的年复合增长率为11.5%。

据招股书披露,维昇药业已建立包含三款候选药物的产品管线,公司的核心产品隆培促生长素(lonapegsomatropin)是同类首创在美国和欧盟被批准用于治疗PGHD的LAGH,已分别于2021年及2022年获得FDA及EMA的上市批准。公司的两款关键候选药物TransCon CNP和帕罗培特立帕肽(palopegteriparatide)分别针对儿童和成人内分泌疾病,亦已在全球范围内进入后期临床试验阶段。

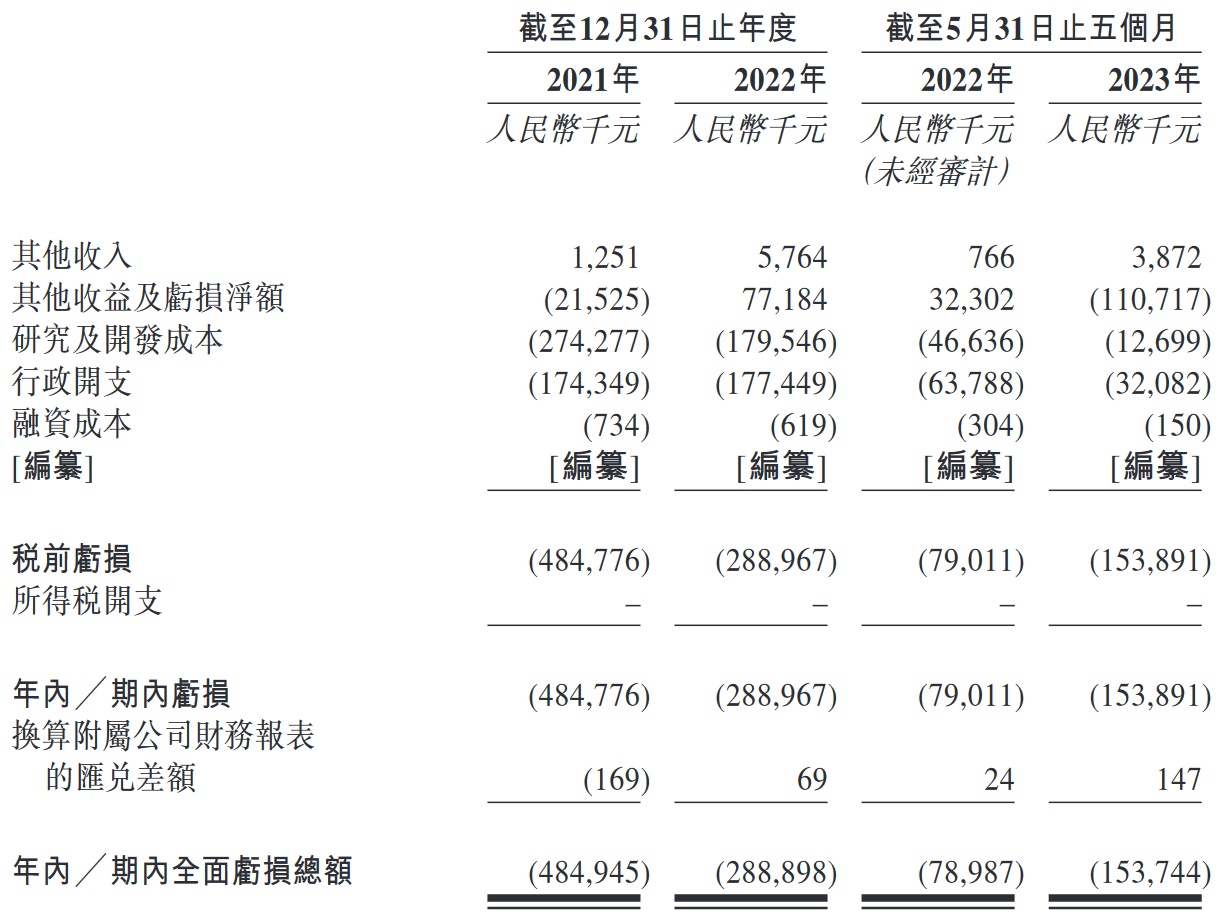

财务方面,于2021、2022财年及截至2023年5月31日止五个月,公司的亏损分别约为4.85亿、2.89亿及1.54亿元。同期,公司的研发开支分别约为2.74亿元、1.80亿元及1269.9万元。此外,维昇药业表示,公司的研发开支由截至2022年5月31日止五个月的4663.6万元减至截至2023年5月31日止五个月的1269.9万元人民币,主要由于拨回若干与相关高级管理层退休有关的以股份为基础的付款开支。

值得注意的是,招股书内提到,根据中国的监管框架,除获得商业化进口药物制剂的上市许可外,将本地生产的药物制剂商业化还需获得国家药监局的单独上市许可。倘公司无法获得将本地生产的药物制剂商业化的上市许可,其业务前景将受到不利影响,这将最终影响长期盈利能力。

据招股书披露,维昇药业自成立以来的各年度均有产生亏损。公司预计在未来几年将继续产生亏损,并且可能永远不会实现或维持盈利。维昇药业指出,公司一直将大部分财务资源和精力投入到研发活动中,包括候选药物的临床开发。公司的候选药物均未获得上市批文,预计在可预见的未来将继续产生开支,经营亏损将持续增加。