智通财经APP获悉,新加坡科技巨头Sea(SE.US)周二美股盘前公布的2023年第二季度业绩显示,该公司备受市场关注的营收未能达到市场预期,这导致该股周二美股收盘大跌28.68%,创下有史以来的最大单日跌幅。对于这家在几个月前改革业务以专注于盈利能力的公司来说,这份业绩可以称得上是一个“响亮的耳光”。

财报显示,Sea Q2营收同比增长5.2%至30.96亿美元,不及市场预期的32.5亿美元。市场对该公司营收表现的重视程度远高于利润,因此,其营收逊于预期是导致该股股价大跌的主要因素。

按业务划分,数字娱乐业务营收同比下降41.2%至5.3亿美元,略低于市场预期的5.35亿美元;数字金融服务营收同比增长53.4%至4.3亿美元。

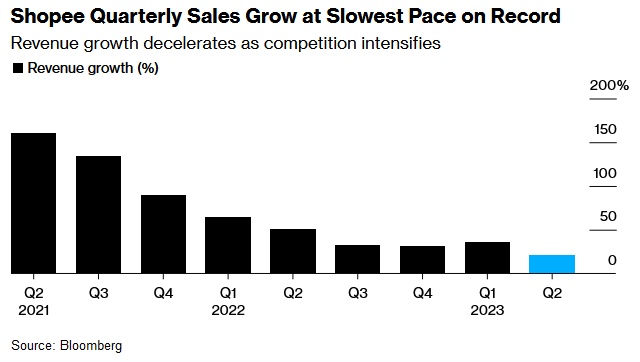

最关键、估值占比最高的电商业务营收同比增长21%至21.1亿美元,不及市场预期的22.5亿美元,且21%的同比增速也是历史最低水平。电商业务经营利润仅为6600万美元,环比接近腰斩,且低于市场预期的1.4亿美元。

可以看到,Sea Q2电商业务营收和利润的同时滑坡,很大程度上是该公司在去年第四季度开始大幅提升电商变现率和减少用户补贴这两项举措所带来的负面影响。尽管这两项举措帮助该公司迅速地扭亏为盈,但同时也严重反噬了其电商平台Shopee的竞争力和成长潜力。

分析人士指出,Shopee作为一个同样以极致性价比为主要竞争优势的平台,大幅增加对商家的抽成和减少对用户的补贴势必会严重影响公司的吸引力和竞争优势。尽管该公司管理层已经注意到该策略的负面影响、并已尝试重新平衡增长和利润的优先级,但在东南亚电商市场格局尚未稳固的情况下,来自Lazada和TikTok Shop的竞争压力意味着Sea的电商业务仍面临着巨大挑战。

值得一提的是,Sea创始人兼首席执行官Forrest Li周二表示,该公司计划增加在竞争激烈的电商领域的投资。这让投资者担心,这一计划可能到导致未来的亏损。花旗集团分析师Alicia Yap直言:“外界认为这项投资的有效性缺乏可视性。一场残酷的战斗可能才刚刚开始。”

Sea面临的风险在于,该公司自2009年成立以来10多年里一直处于亏损状态,仅在去年第四季度至今年第二季度的三个季度实现盈利之后,可能再次陷入亏损的局面。