在国家“3060”双碳目标指引下,我国能源创新领域发展迅速,新型能源体系正在快速构建,绿色低碳成为能源高质量发展的主旋律。在政策、技术与资本共振的情况下,中国的能源产业长期向好,部分优质的能源公司抓住了这样的机会,实现了自身的发展壮大。

作为探索能源转型的先行者,港华智慧能源(01083)通过稳步成长的经营业绩、极具竞争力的发展前景和双碳目标下的时代红利成为了资本市场关注的焦点。

时值港股业绩密集发布的窗口期,8月14日,港华智慧能源公布了其2023年上半年业绩,整体呈现出“稳中向好,进中提质”的态势,给投资者们交上了一份全面且亮眼的答卷。

据港华智慧能源发布的2023年中期业绩公告显示,报告期内公司实现收入98.83亿港元,归母净利润约11.15亿港元,同比增长7%。分业务来看,报告期内,燃气业务持续稳步前行,期内实现净利8.32亿港元。而作为公司的第二增长曲线,再生能源业务呈现出极强的增长态势,并于期内成功实现盈利。

在智通财经APP看来,公司业绩的稳步上行,主要得益于以下几个方面的努力:

一、城燃业务发展稳定

2023年以来,疫后宏观经济向好叠加全球气价逐渐回落,全国天然气消费复苏趋势强劲。国家发改委数据显示,2023 年上半年全国天然气表观消费量1949 亿立方米,在2022 年低基数背景下同比增长6.7%。其中,5月、6月单月消费量分别实现12.4%及11.5%的高速增长,已连续两个月实现双位数增长。

其中,2022 年受疫情及气价高企等因素影响,工业用气占比显著缩水。而今年以来,随着行业需求向好,申万宏源表示,价格敏感且高毛差的工商业天然气消费将有望持续复苏,销气结构优化利好毛差修复,有助于进一步提振城燃公司综合盈利能力。

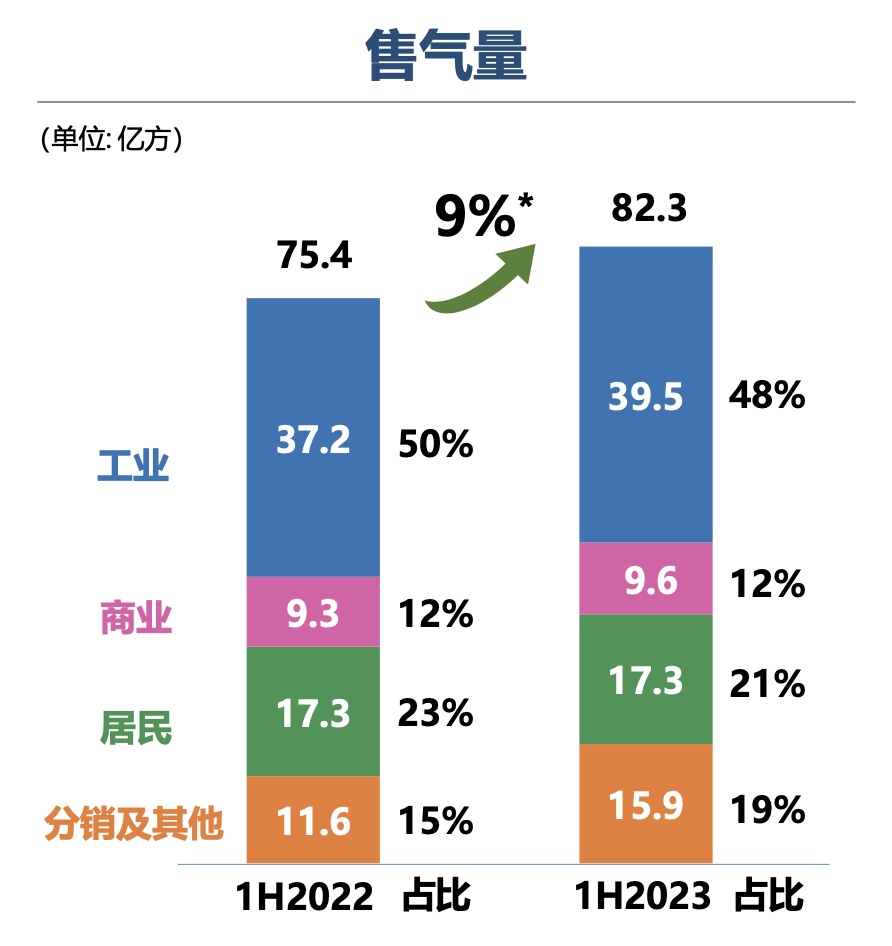

作为内地最具规模的城市燃气集团之一,港华智慧能源目前共有185个城燃项目,遍布全国20个省份,拥有1636万住宅及工商业客户。

受益于市场需求增长,期内公司的燃气销量稳步提升,同比增长9%至82.3亿方。其中,工业客户售气量占整体售气比例较高,增幅也较为明显。期内,公司工业客户售气量由去年同期的37.2亿方增加至39.5亿方,增速逾6%。

众所周知,最近几年在高成本和顺价难的双重压力下,大部分城燃企业的经营效益正面临着极大挑战:当民生需求气量与上游供应量存在缺口,城燃企业需要“压非保民”或用高价LNG供应给民生用户,产生气价倒挂现象;又因上游涨价导致的气源采购成本上涨时,城燃企业无法及时顺价,甚至顺价严重滞后,影响企业获取合理回报。

为疏导城燃公司经营压力,国家积极推进天然气上下游价格联动机制的建立。今年3 月,国家发改委在两会报告中明确提出建立健全城镇燃气终端销售价格与采购成本联动机制。7 月11 日,中央全面深化改革委员会第二次会议中再次强调要进一步深化石油天然气市场体系改革。在国家的积极引导下,今年各地执行力度显著提升,尤其在省会及经济发达城市执行力度加强,其中石家庄、南京市居民气已分别上涨气价0.37、0.30 元/方。

早前内蒙、湖南、河北等多地已经开始启动顺价方案,兰州、青岛、西安等多地也将于近日启动居民气顺价。随着越来越多的各地级市积极跟进,顺价政策落实效果已有显著改善。申万宏源指出,未来居民气顺价机制在全国范围内持续完善优化,城燃企业经营痛点有望解决,居民端用气毛差或将扩大,这也将进一步助力天然气下游市场的长期良性发展。智通财经APP相信,这对于港华智慧能源这类深耕城燃业务多年的企业,无疑是极大的利好。

二、供需两侧协同发展,自营气源统筹能力持续提升

而一直以来,为了应对城燃业务高成本的行业困境,港华智慧能源持续提升自营气源的统筹能力。

智通财经APP注意到,近年来,国内外天然气市场正发生着巨大的变化,在国内外资源融合发展的背景下,上游资源形成交错竞争格局,天然气供应链发生深刻变革。在国际市场,2022年俄乌冲突导致能源价格巨幅波动。今年以来,随着欧洲库存、消费以及市场预期趋于稳定,全球天然气和LNG价格快速下降,预计短期内国际LNG市场资源供应将走向宽松,但长期看来,价格震荡将持续存在。对于国内市场,随着气源价格整体抬升,上游市场化价格趋势明显,同时国产气量稳定上升,LNG码头接收能力也在快速增加。

在此背景下,公司成立气源业务板块,采取供、需两侧协同发展策略,希望通过天然气供应链体系的建设为发展带来更强的保障和动力。

在供给端,公司通过统筹运作、灵活布局集团气源基础设施,实现资源最优化配置。公司还与资源方、国家管网等建立“总对总”深层合作,打造港华上游资源池。与此同时,公司也积极发挥其在香港和内地的国际贸易组合优势。

而在需求端,公司明确分区域需求规划,利用集团平台统筹。同时,公司通过合理配置长约,协同集团企业共防系统性风险,不但能平抑气源价格波动,还有效的降低气源成本和气源供应短缺风险。此外,在供应链与需求侧高度协同下,公司依托管道互联,进行需求侧区域内部相互协作,提高资源配送效率。

在气源引入方面,港华智慧能源不断推进多元化资源战略,积极探索除中石油、中石化以外的煤层气等多种资源,其中四川威远页岩气一期预计将于年内投产;另一方面,公司海外直采的步伐也从未停歇,今年上半年金坛储气库新增约6000万方的工作气量,总储气量达到近4亿方。与此同时,曹妃甸LNG接收站一阶段已于今年6月中旬投产,进入生产试运行阶段,预计将于2024年建成。

港华智慧能源预计,到2023年,公司总营运统筹气量将达到32亿方,而通过采购降本,公司整体气源统筹效益将不低于3.2亿元人民币/年。港华智慧能源的目标是到2025/26年,公司包括自供及贸易在内的运营统筹气量将达到500万吨。

在智通财经APP看来,未来随着天然气顺价机制的不断推动,叠加工商业用气需求复苏等因素的拉动,以及采购成本的逐步下降,作为行业“第一梯队”的港华智慧能源有望迎来量利双增, “强者恒强”的格局有望进一步彰显。

三、燃气+业务发展力度加大

与此同时,为更好的把握城燃业务在绿色低碳转型中的新增长机遇,今年上半年公司进一步布局毛利水平较高的“燃气+”热能业务。

依托公司在燃气业务上的客户资源优势,热能业务已然成为港华新的增长点。报告期内,公司在强化核心优势的同时,深入多能融合利用,目前该业务已覆盖政府机关、工商业用地、酒店、医院、学校等不同场景。

今年上半年,公司热能业务继续维持高速增长,来自热能业务的收入同比增长37%至3.33亿元,运营毛利也实现了35%的大幅增长。目前该业务累计发展项目已达201个,今年新签约项目为21个,能源销量相当于0.8亿方天然气。

四、可再生能源业务实现盈利

除了城燃业务向好发展之外,报告期内公司可再生能源业务的发展更是可圈可点。

尽管天然气在高比例煤炭退出的过程中,仍然肩负着重要的桥梁作用和平衡作用,其长期发展前景向好趋势未改,但在整个市场向节能环保、清洁能源、基础设施绿色升级、绿色服务等产业发展已是不争的事实。

在政策扶持和市场需求的双重驱动之下,全国再生能源行业快速发展。随着利好政策的不断加码,这片“蓝海市场”具备极大的待挖掘空间、商业机会和增量潜力。

而港华智慧能源已前瞻性的看到了这一点,早在2016年就已推出再生能源业务,随后公司一步一脚印有序推进,将业务进一步发展至光伏、储能、能效管理、碳及电力交易等领域,业务板块持续完善。今年上半年,公司再生能源业务已成功实现300万港元的盈利,成为推动公司业绩的第二增长引擎,发展潜力不可小视。

智通财经APP注意到,目前港华智慧能源已成为再生能源行业内少有的具备全方位能力建设的企业,从规划、投资、建设到运营,为客户提供包括定制规划、低碳供能、绿色节能、数智赋能、碳电管理在内的五大服务,同时面向市场推出七星服务计划,涵盖储能、工程和运维、碳管理和交易、绿电交易、平台和虚拟电厂、低碳工厂、零碳科技等七个方面,得到广泛认可。

期内公司持续聚焦零碳智慧园区打造以及企业去碳化两大双碳关键场景,围绕“综能化、去碳化、数智化”三大核心战略进行布局。目前已在全国落实发展91个零碳智慧园区项目,并在22个省级地区发展可再生能源项目,通过丰富的项目实践,构建了涵盖零碳智慧园区整体规划,以及投、建、营、管、服的全周期业务体系服务能力,获得了市场的广泛认可。

而作为公司再生能源板块的重要支撑,公司的分布式光伏项目进展迅速。今年上半年已签约分布式光伏项目为2.2GW,其中在建及并网项目规模达到了1.12GW。需要强调的是,公司分布式光伏项目的迅猛扩张离不开其良好的经济效益,期内公司再生能源项目的综合内部收益率较模型高出0.7%。随着项目收益率走高,市场投建积极性和意愿更加强烈。

展望2023年,公司预计新增40个零碳智慧园区、分布式光伏累计并网装机达到2.3GW,致力成为一站式能源管理的领先企业。港华智慧能源表示,预计到2025年,公司有望将200个高排放的工业园区打造成零碳智慧园区,同时光伏装机的市占率将由2022年的1%-2%增长至4%-5%,实现跨越式发展。

五、优化资产结构

值得注意的是,报告期内公司还通过优化资产结构,成功回笼资金46.63亿元人民币。

今年5月,港华智慧能源发布公告宣布退出其持有的上海燃气25%股本权益投资,终止2020年10月27日与上海燃气签订的股东协议,从股权合作转为深度业务合作。据公告显示,港华智慧能源退出上海燃气能为上海燃气在这关键及重要时刻提供更大而灵活的营运空间。未来,港华智慧能源与申能集团、上海燃气依旧将在天然气资源及供应链、再生能源业务、延伸业务、能源与低碳科技等领域谋求深入合作,并建立深度及牢固的战略关系。

在智通财经APP看来,公司与上海燃气从股权合作转为深度业务合作,一方面有利于公司控制投资风险,回笼资金,优化资产结构及资源配置;另一方面上海燃气也可引入新的投资方,有利于其后续发展。

小结

通过仔细拆解公司财报,我们发现在“以城燃为基,以再生能源为翼”的业务模式之下,港华智慧能源在城燃业务韧性增长、稳步前行的同时,也通过深度挖掘绿色低碳转型中的增长机遇展现出极大的成长性。

展望后市,随着居民顺价机制优化、工商业用气需求复苏等因素拉动,港华智慧能源城燃业务的盈利空间有望增厚,业务价值有望获得重估。同时,公司将在城燃板块稳定发展的基础上,持续加强能源技术与数字技术的研发投入,赋能区域能源绿色发展,为国家双碳目标实现,乃至全球气候危机这一严峻课题持续贡献力量。基于对再生能源板块的乐观预期,智通财经APP认为,未来该板块有望成为与公司城燃板块并驾齐驱的业务,真正意义上实现“双轮驱动”。

综合考量业绩增长、公司发展路径、后续增长空间和市场需求,预期港华智慧能源将长期受益中国能源结构转型的时代红利,未来成长确定性较高,值得长期关注。