本文来自中金公司的研报《青岛啤酒(00168):先挤泡沫,再谈未来》,作者为中金公司分析员袁霏阳。

智通财经APP获悉,青岛啤酒(00168)发布公告,朝日20%股权分别售予复星国际(00656)18%和大股东青岛国资委下属海外全资子公司鑫海盛2%,作价27.22港币每股,较昨日青啤H股收盘价折价32%。

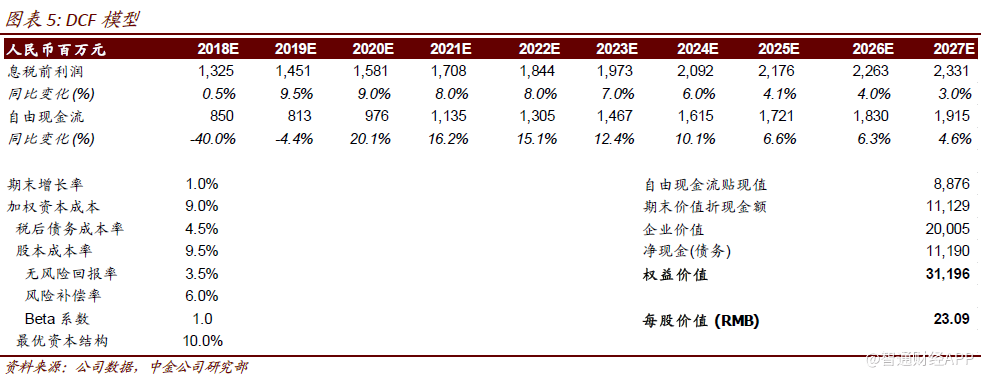

中金发表研报称,将紧密跟踪新进股东对公司发展的改进建议与实施进展,以决定进一步的盈利预测调整方向。当前股价下公司H股交易在14倍2018年EV/EBITDA。沿用DCF模型给出2018年末H股目标股价29.43港元(相比2017年目标股价分别提升2.9%和9.3%)。

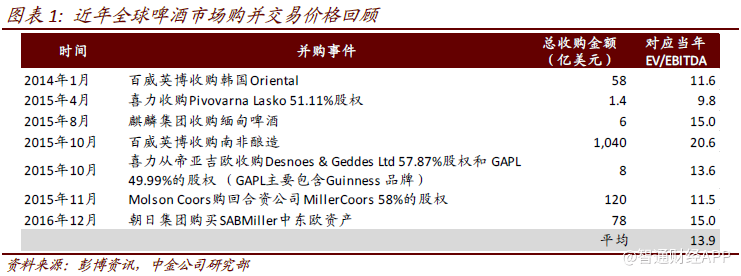

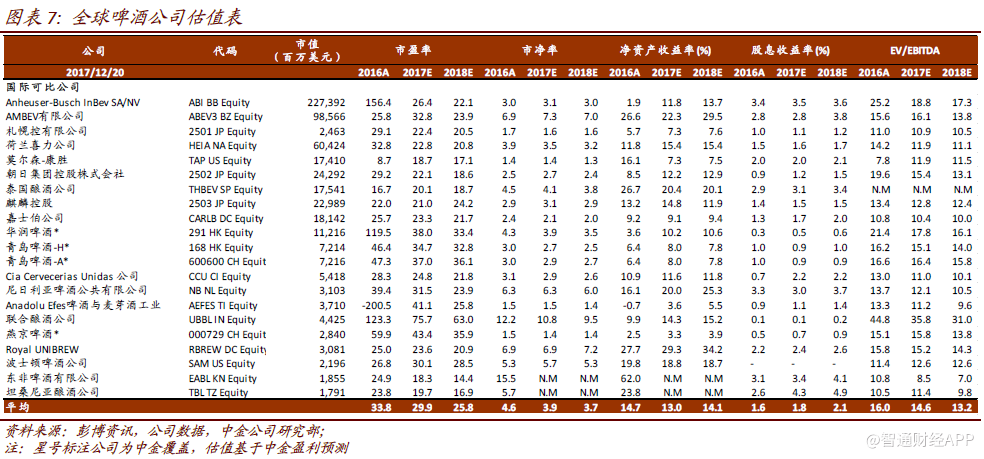

中金认为,全球啤酒企业当前交易在13.2倍2018年EV/EBITDA,均值对青啤来说参考意义不大,因近年来啤酒并购不断相应抬升了该估值水平,维持两地市场“中性”评级。

大幅折价将对股价产生短期负面影响

中金把近两周青啤股价上扬部分归因于受交易价格临近公布引发市场相关预期,认为大幅折价显然会对短期股价产生较大负面影响。

此次交易作价低过近年来全球所有市场知名啤酒企业间买卖价估值,即便与当年二级市场全球啤酒企业EV/EBITDA交易均值相比仍低出一大截,并没有遵循以往交易作价更看重长期增值潜力而普遍给出溢价的惯例。

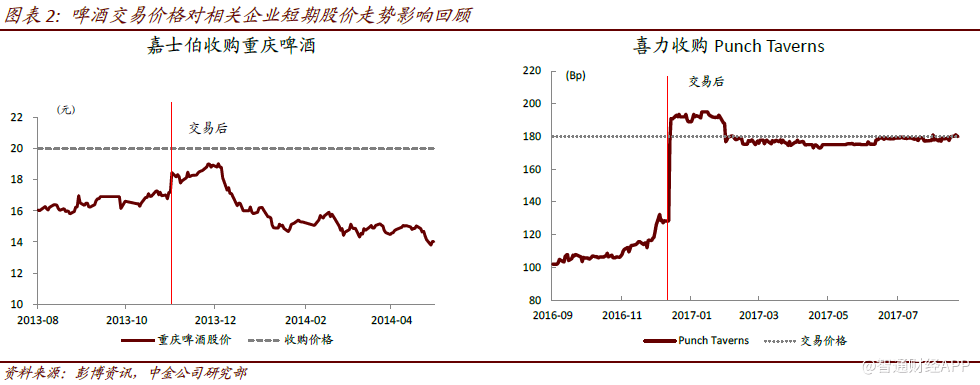

中金认为,二级市场股价短期跟风炒作一级市场交易价格的先例屡见不鲜,但跟风导致的短期交易溢价会在交易完成后很快消失。

财务投资人对企业的改造或在市场之外

中金认为,财务投资人不同于行业人士可直接把合作优势体现在啤酒市场竞争力提升之上,而是通过间接手段希望达成企业业绩进步目的,并由此获得投资增值。同时,与行业投资人相比,财务投资人会对投资持有期限以及预期收益设定更为紧凑的目标。

国企改革或许是复星觊觎并改善公司前景的机会

中金表示,目前能想到的国企改革朝向首先是混改,虽然青啤已是混合所有制,但不排除复星能说服大股东联合引进更多有利于公司发展的新股东。如果条件允许,私有化也未尝不可考虑,目前中金对国资退出青啤毫无预期。

国企改革另一个值得憧憬的领域是管理层持股,或说服大股东彻底改革用人与薪酬制度,以此促进公司业绩提升。复星也可试图说服大股东与管理层放弃激进的市占率思维并收缩战场、关闭亏损工厂、放弃亏损市场、转向利润率目标。

中金认为,这固然是个可以提振公司长期业绩的方向,但能否说服青啤目前无从判断,而且即便采纳战略收缩思维,关闭产能和退出市场等手段恐怕也会产生不菲的短期代价。

难有短期业绩爆发,建议静观其变

上述所有机会肯定需要建立在与大股东、管理层良好沟通,并且获得大股东认可与授权的条件下方可实施,所以需要时间,效果上也只能静观其变。

中金表示,不赌未来,而是紧密观察公司有无受新股东影响而做出朝向复苏任何可以被量化的努力与行动。至于市场近期谈及较多的行业联合提价可能,中金不认为当前市场竞争格局下会如此轻易地达成价格联盟,目前青啤也无任何提价企图和举措。

此外,交易以低于市场普遍预期的低价卖给非行业人士也反映出青啤对行业人士接手的抵触心理,行业整合进程恐并无早先预期那般乐观。

估值建议

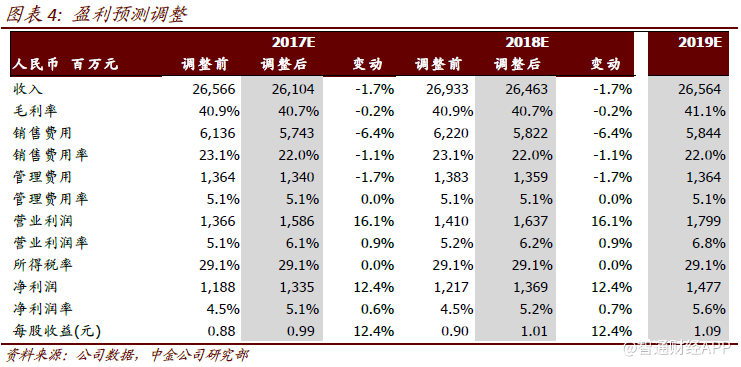

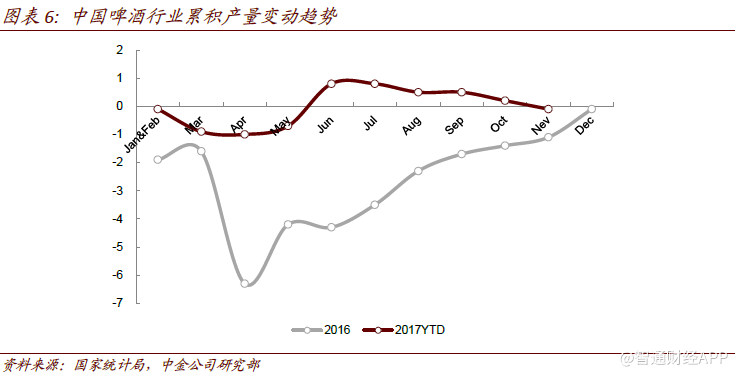

10-11月公司啤酒销量同比持续下滑,但因销量下滑费用也被严控。与去年同期比(剔除税收补缴影响),中金预计四季度轻微减亏,全年盈利增幅在改选年顺利保持双位数同比增长。为此,上调公司今明两年盈利预测12.4%,主要削减费用预测,并引入2019 年盈利预测14.77 亿元。

中金表示,将紧密跟踪新进股东对公司发展的改进建议与实施进展,以决定进一步的盈利预测调整方向。当前股价下公司H 股交易在14 倍2018

年EV/EBITDA。沿用DCF模型给出2018年末H股目标股价29.43

港元(相比2017年目标股价分别提升2.9%和9.3%)。全球啤酒企业当前交易在13.2 倍2018年EV/EBITDA

均值对青啤来说参考意义不大,因近年来啤酒并购不断相应抬升了该估值水平,维持两地市场“中性”评级。

风险:公司未来改善前景不及预期,行业需求继续萎靡,成本上涨再度脱缰。(编辑:胡敏)