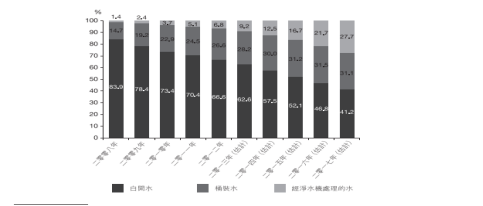

生活水平提高了,人们的日子也过得越来越精细,更愿意为那些能够提升生活品质的细节,支付更多的费用。就拿喝水这件小事来说,由于人们健康意识增强,再加上我国水体水质问题较为突出,越来越多的人开始放弃喝“简单粗暴”的白开水,而逐渐将健康安全饮用水诉诸于用净水器,从而使净水器的关注度不断升温。

净水器市场体量庞大,前景广阔

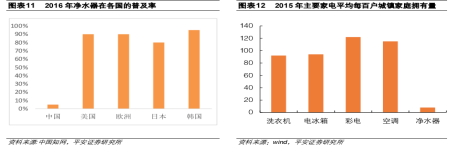

在此背景之下,我国净水器市场得到了长足发展。据相关研究数据表明,2016年我国净水器的销量已经达到1451万台,体量相当庞大。但我国空气净化器的普及率却不到10%,远低于欧美发达国家90%及亚洲发达国家70%的平均水平。也远不及其他主要家用电器的普及水平。

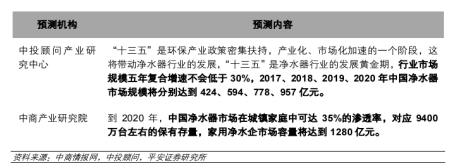

据中投顾问产业研究中心预测,2016年至2020年,我国净水器市场年复合增长率将以不低于30%的速度成长,预计到2020年市场规模达到957亿元(人民币,下同)。

中商产业研究院的则预测,到2020年,中国净水器市场在城镇家庭中可达到35%的渗透率,对应市场容量将达到1280亿元。

可以想见,目前这个时点,空气净化器行业中的企业是幸运的,因为行业才刚刚起步,且成长空间巨大,给企业带来的机会必然巨大。

但行业中的企业同时也是不幸的,因为行业起步初期竞争者必然趋之若鹜,事实上,截至2015年,我国净水器品牌已经突破4000个,即使是持有卫生部相关批文的净水器企业也有1200家左右。其中大量不复合资质的企业必然被市场淘汰,而符合资质的企业,也将有一批会因抵不过竞争的压力而面临被收购或者被淘汰。

当然,作为投资者,如果看好净水器这个行业的前景,首先要找的是那些具备持续竞争力的企业。那么,早在2014年就登陆港股市场的浩泽净水(02014)是否具备在万敌丛中突围的能力呢?

浩泽净水业务高速成长

根据智通财经APP的了解,浩泽净水国际控股有限公司成立于2013年11月15日。公司是一家集科研、生产和销售为一体的高科技、多元化、国际化的大型环保综合企业。旗下以终端净水、空气净化为核心业务。

根据弗若斯特沙利文报告,截止2012年,浩泽公司在商用净水机的市场份额排名第一,整体净水市场排名第三。

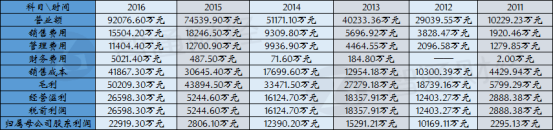

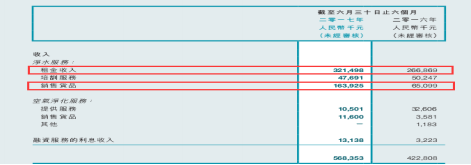

近年来,受益于净水行业的大发展,浩泽净水服务业务继续高速成长,公司整体业绩也一路向好。公司营业收入由2011年的1.02亿元,增长至2016年的9.2亿元,年复合增长率高达55.3%。

2017年中期,浩泽在期内实现5.68亿元营业收入同比增长34.4%,其中净水服务业务营收再度大增39.5%至5.33亿元,净水服务营收占比高达93.8%。期内,浩泽净水器装机量由2016年12月31日的126.5万台增加至2017年6月30日的146.6万台。

浩泽净水究竟为何能在竞争激烈的净水器市场,取得高速成长的业绩呢?

业绩高速成长的4板斧

在智通财经APP看来,浩泽业绩之所以能够展现出较强的爆发力,除了行业因素外,其原因主要有如下4点。

1. 产品品质领先。

没有好产品,再好的“戏”也出不来。作为全国净水家用电器行业标准起草组长单位,浩泽旗下的净水器产品,采用的是国际领先安全净水技术APO+,能有效杜绝“二次污染”。公司产品已经通过美国权威NSF产品认证、SGS水质检测标准、谱尼检测等159项国内外权威认证。

不仅如此,浩泽对产品的创新还在继续,智通财经APP了解到,2017年4月,浩泽发布了一款智能水芯片,并获得了业内非常高的评价。中国质量检验协会净水设备专业委员会理事长邓瑞德表示,浩泽的智能水芯片,重新定义了直饮净水器,将净水带入了“芯”时代。

据悉,该款芯片采用创新集成一体化水芯片设计,节省了水路接头和PE水管,降低了漏水的风险,同时很大程度节省空间,提高了产品的性能与体验度。

该款水芯片还令消消费者能够直接在屏幕或者APP端直观的水质检测,随时可以了解水质状况。此外,该芯片还搭载滤芯防伪科技,每只滤芯出厂前内嵌唯一防伪芯片,极大保障了消费者权益,促进整个行业的规范发展。

好产品有了,接下来就是如何把产品销售出去的问题。

2. 独特的业务模式。

根据智通财经APP的了解,浩泽净水业务盈利模式不同于传统出售产品的销售模式,采取的是租赁销售的模式。

举例来讲,公司向客户提供单台设备价值2万到10万以上的净水器供客户免费使用,且无需押金,让客户以较低的成本获得产品的使用权。而浩泽则通过收取包括定期更换滤芯、维修及监测等相关服务费用,获得源源不断的收益来源。

从浩泽的业绩表现来看,市场对浩泽这样的销售方式是认可的。2017年中期,浩泽通过租赁业务实现租金收入3.21亿元,同比增长20.47%。

同样的,有了好的盈利模式,如何把业务做大的问题跃然纸上。

3. 重渠道,扩大经销商数量。

浩泽做大业务的途径归纳起来主要有两点,第一是加强渠道建设。2017年上半年,浩泽在经销及服务网络建设方面取得了长足的进展,服务网络已覆盖中国超过一千个市/县,高价值经销商数量由2016年12月31日的4930间增长至于2017年6月30日的5760间,增长率为16.84%。经销商数量增长,浩泽产品的销售额自然水涨船高,2017年上半年,浩泽销售货品金额大幅增长150.1%至1.63亿元。

除了线下渠道的开拓外,公司还与各大电商展开合作,未来公司线上渠道的销售也有望成为公司业绩一大亮点。

4.通过并购扩大业务规模。

除了渠道扩张外,浩泽还通过积极并购资产,扩大公司羽翼。根据智通财经APP的观察,在浩泽的并购中,最值得称道的,或许是公司在今年上半年,耗资约1.74亿元完成对中国校园及教育界饮水机供应商领导品牌,广东碧丽饮水设备有限公司的并购。

根据智通财经APP的了解,广东碧丽饮水设备有限公司,是一家专注于饮水,净水等设备研发和制造的厂家。公司拥有国家专利65项,其中发明专利7项,实用新型专利30项,外观专利28项。

碧丽拥有员工400余人,厂房生产面积4万多平方米,水处理实验室800平方米,具有年产饮水设备10万台、双聚能开水器10万台、纯净水机20万台的生产能力。

这一项收购,为浩泽控股行业领军地位,添加了重要的砝码。

除了净水行业,浩泽还将矛头指向了电机行业。今年上半年浩泽还花费1.61亿元资金,收购了微电机领导者佛山顺德乐普达电机有限公司51%的股权。

据悉,乐普达是珠三角地区乃至国内知名的微特电机、风机马达高新技术企业,公司专业从事罩极电机、排水泵、贯流风机等产品的研发、生产与销售。公司产品配套用于电壁炉、排气扇、暖风机、移动空调、中央空调、除湿机等家用电器及打印机、舞台灯光等IT行业和工控设备。

公司拥有包括格力、美的、TCL以及三星在内的众多国内外优质客户。

目前,乐普达公司占地面积3万平方米,拥有员工1000余人,其中微特电机专业技术人员100多人。年产各类电机、风机1400多万台套,年产值12个亿。当这些新业务未来反映到浩泽的报表中之时,公司业绩或许还将有质的飞跃。

综合来看,在净水器行业快速成长的背景下,浩泽净水为自己量身打造了独具特色的盈利模式,并取得了不错的效果。在可预见的未来,净水器行业依然是一片蓝海,公司内生成长加并购的模式有望持续发酵,公司的未来值得期待,投资者不妨保持关注。