2023年7月乘用车市场零售达到177万辆,同比下降2.3%,环比下降6.3%。7月零售是历史次新高,走势极强。今年以来乘用车市场累计零售1,129.9万辆,同比增长1.9%。

一、乘用车市场结构走势

7月的乘用车厂家批发达到206万水平,同比表现下降3%,表现相对较好,而7月份的零售达到177万,同比下降2%,7月零售表现稍强于批发市场表现,这里也体现了国内的夏季需求相对比较强劲,7月份的乘用车零售总体表现较好。

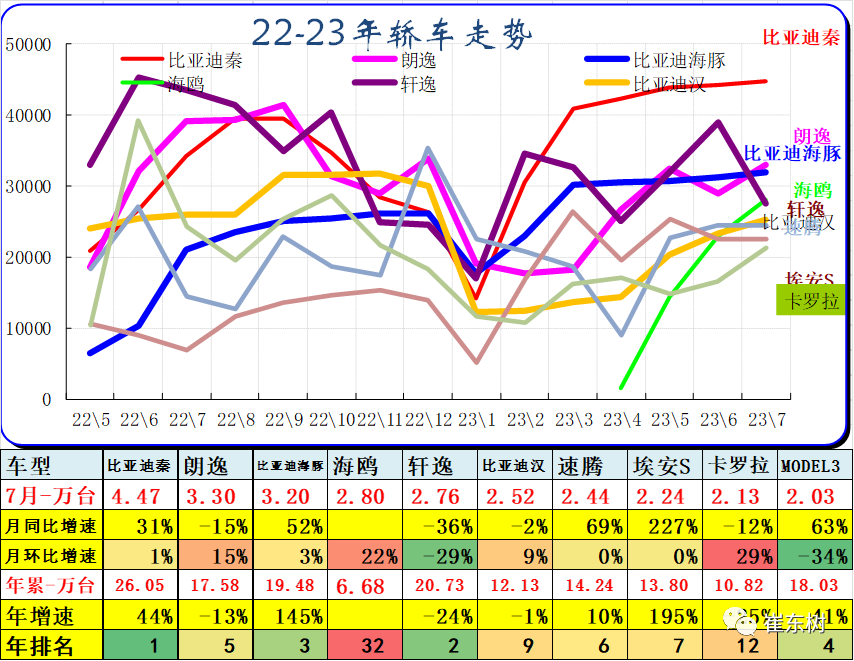

轿车2023年7月批发90.99万台,占乘用车批发份额47%,批发较去年同期同比下降12%,批发环比今年上月下降7%;2023年7月零售较去年同期同比下降7%, 零售环比今年上月下降7%。2023年1-7月批发数量584.56万台,厂家批发销售累计下降2%;2023年1-7月国内零售数量538.38万台,零售累计下降2%。

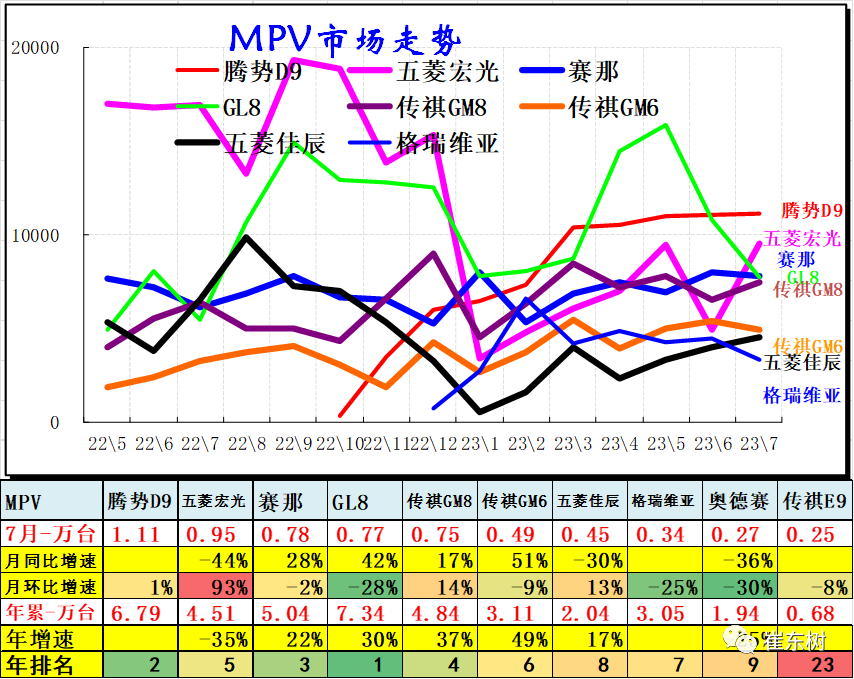

MPV市场2023年7月批发8.46万台,占乘用车批发份额4.1%,批发较去年同期同比增长2%,批发环比今年上月下降10%;2023年7月零售较去年同期同比增长11%,零售环比今年上月增长4%。2023年1-7月批发数量58.6万台,厂家批发销售累计增幅23%;23年1-7月国内零售数量61.46万台,零售累计增幅20%。

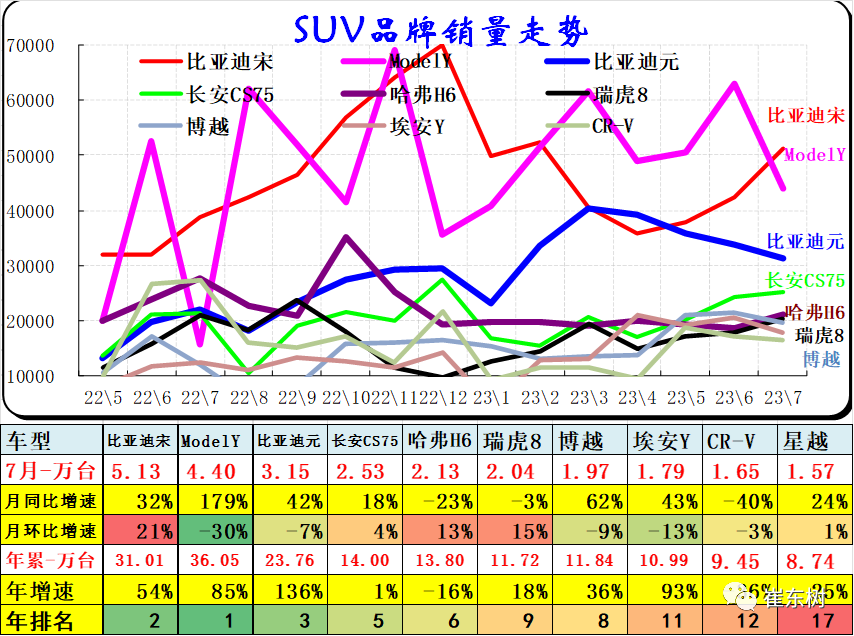

SUV市场2023年7月批发106.8万台,占批发份额51.78%,批发较去年同期同比增长5%,批发环比今年上月下降8%;2023年7月零售较去年同期同比增长2%,零售环比今年上月下降7%。2023年1-7月批发数量669.91万台,厂家批发销售累计增幅14%;2023年1-7月国内零售数量529.87万台,零售累计增幅4%。

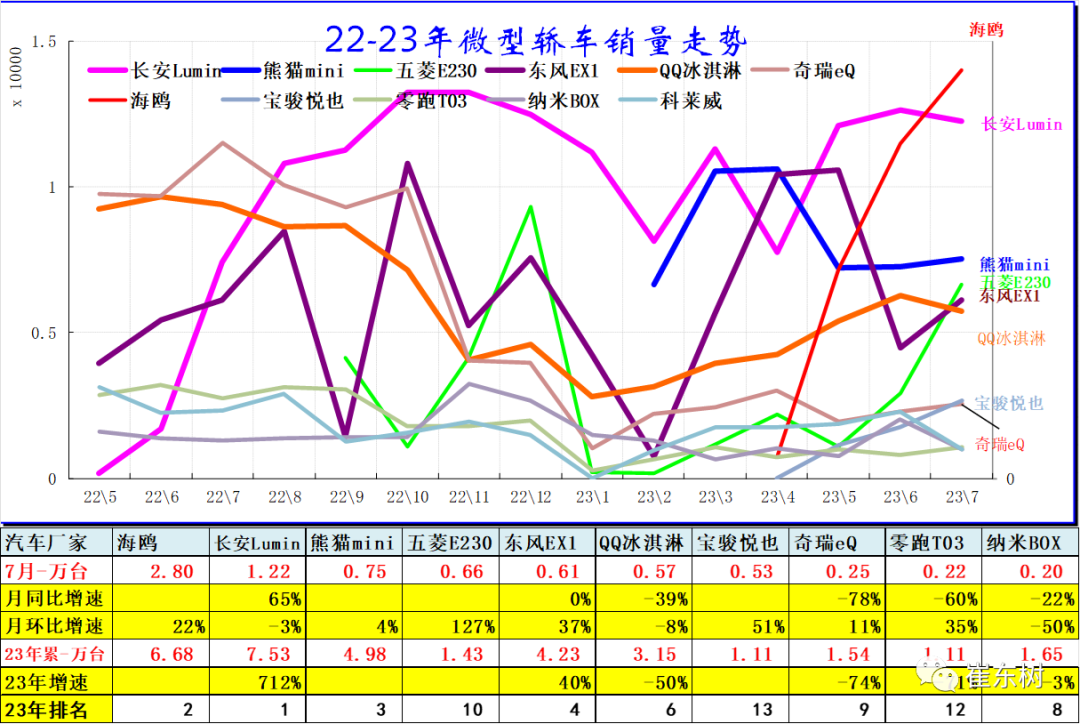

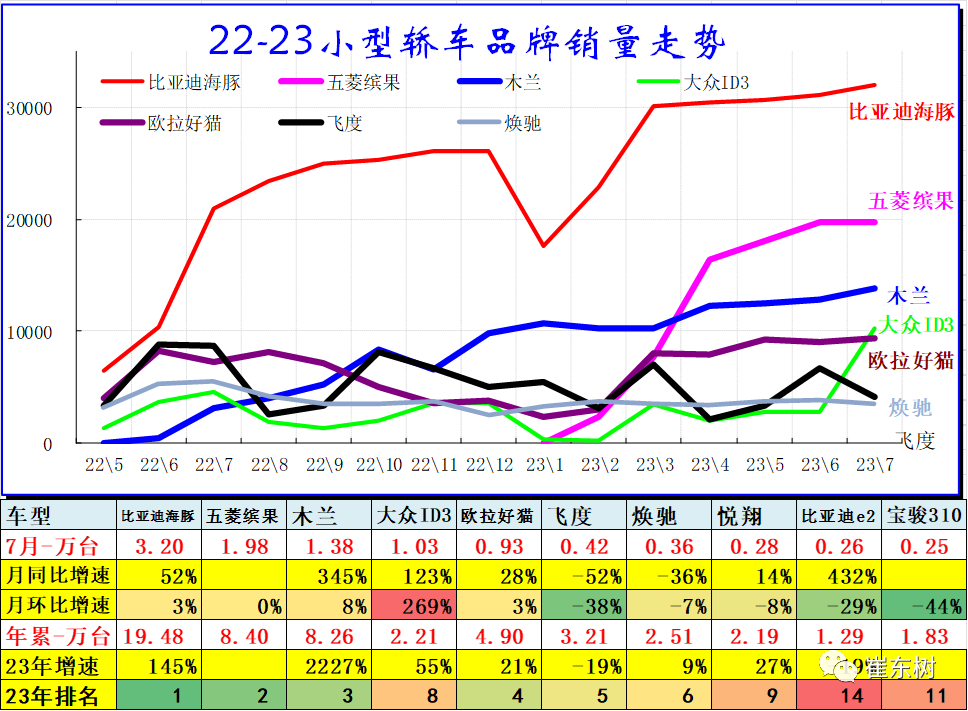

A00级轿车2023年7月批发6.97万台,占批发份额7.66%,批发较去年同期同比下降42%,批发环比今年上月增长1%;2023年7月零售较去年同期同比下降16%,零售环比今年上月增长20%。2023年1-7月批发数量35.2万台,厂家批发销售累计下降48%;2023年1-7月国内零售数量40.25万台,零售累计下降34%。

目前电动车取代微型轿车趋势较明显,前几年的燃油微型轿车销量下滑较大,原有的精品微轿下滑更为严重,微车市场近期成为电动车的主力市场。

A0级轿车2023年7月批发10.66万台,占轿车批发份额11.71%,批发较去年同期同比增长36%,批发环比今年上月增长6%;2023年7月零售较去年同期同比增长12%, 零售环比今年上月增长4%。2023年1-7月批发数量63.22万台,厂家批发销售累计增幅68%;2023年1-7月国内零售数量43.24万台,零售累计增幅50%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

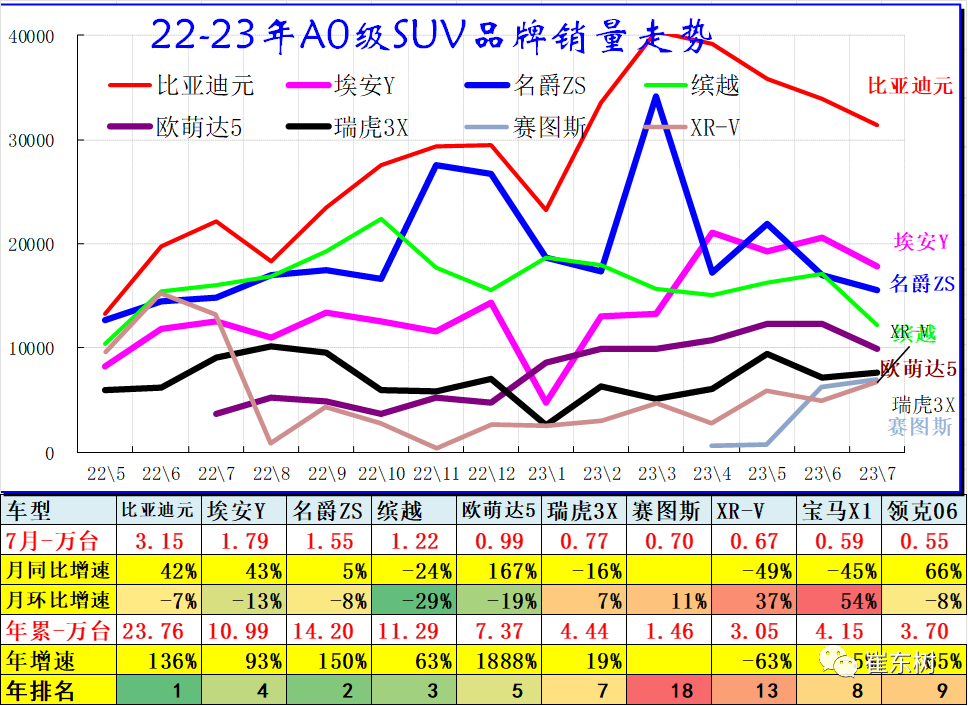

A0级SUV 2023年7月批发16.77万台,占SUV批发份额15.7%,批发较去年同期同比下降12%,批发环比今年上月下降14%;2023年7月零售较去年同期同比下降19%, 零售环比今年上月下降5%。2023年1-7月批发数量124.3万台,厂家批发销售累计增幅19%;2023年1-7月国内零售数量78.88万台,零售累计下降7%。

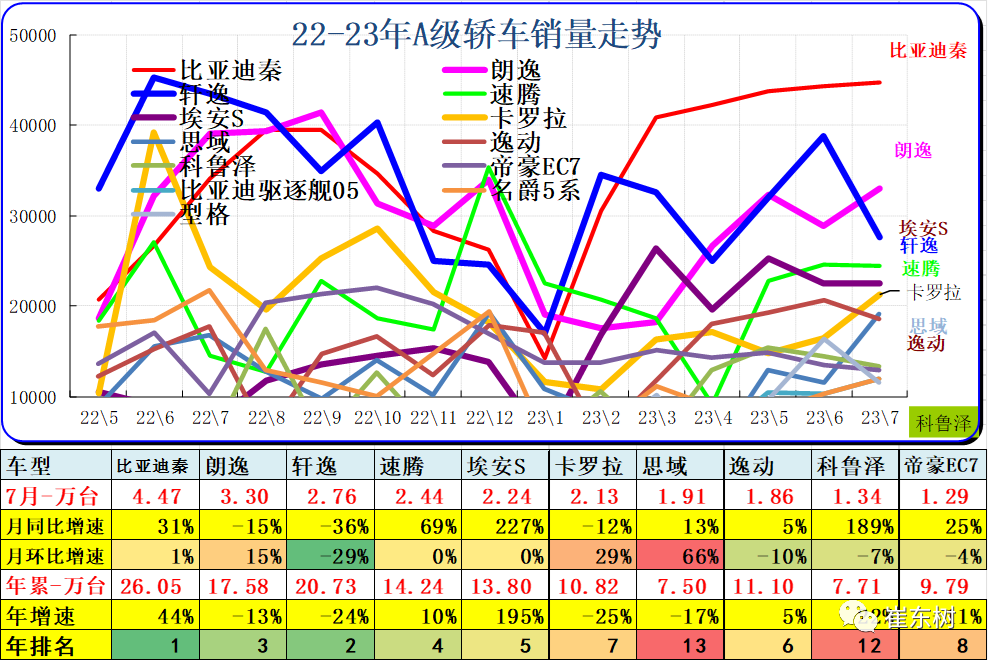

A级轿车2023年7月批发42.09万台,占轿车批发份额46.26%,批发较去年同期同比下降18%,批发环比今年上月下降9%;2023年7月零售较去年同期同比下降14%, 零售环比今年上月下降8%。2023年1-7月批发数量278.75万台,厂家批发销售累计下降7%;2023年1-7月国内零售数量259.88万台,零售累计下降6%。

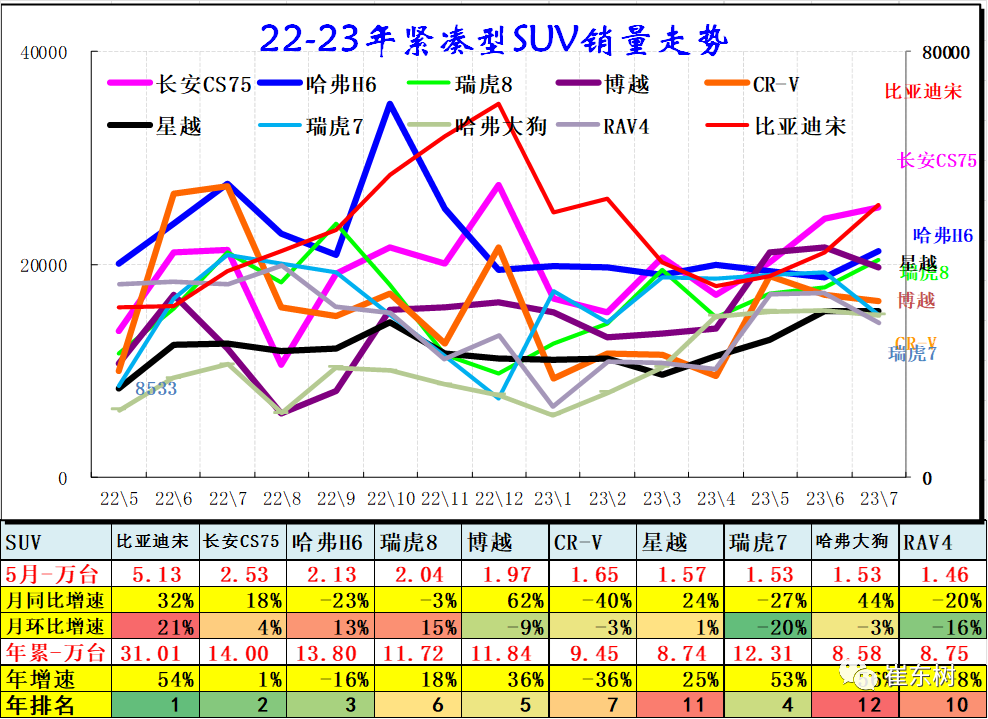

A级SUV 2023年7月批发57.48万台,占SUV批发份额53.82%,批发较去年同期同比下降4%,批发环比今年上月下降9%;2023年7月零售较去年同期同比下降4%, 零售环比今年上月下降7%。2023年1-7月批发数量356.8万台,厂家批发销售累计增幅6%;2023年1-7月国内零售数量285.99万台,零售累计下降2%。

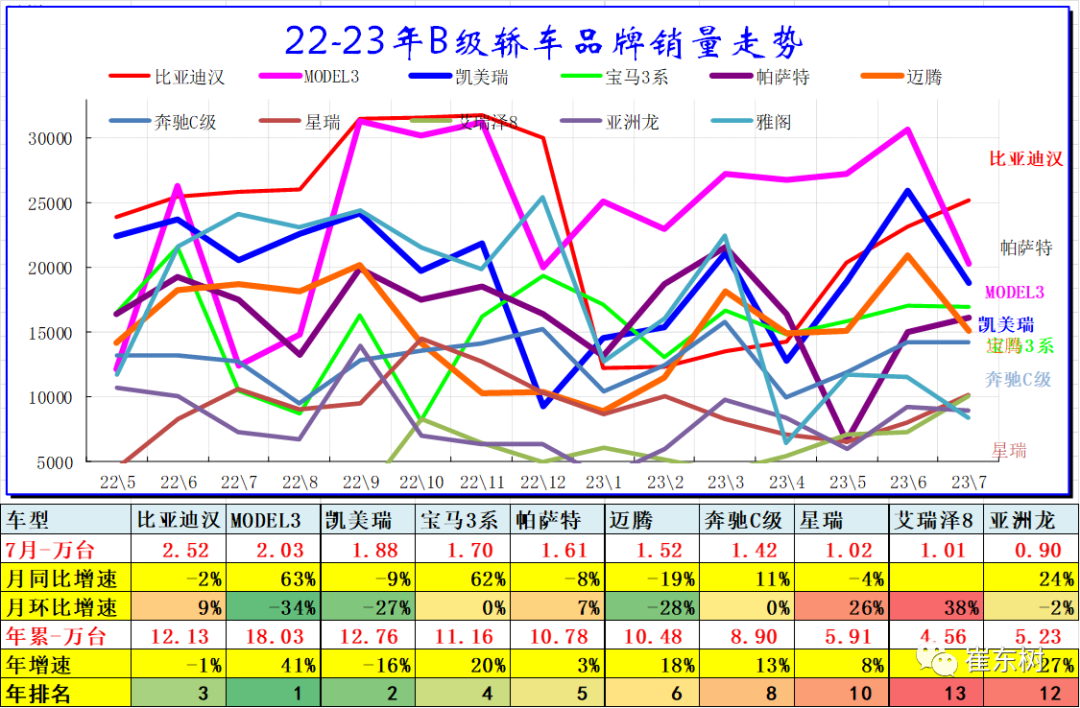

B级轿车2023年7月批发24.8万台,占轿车批发份额27.25%,批发较去年同期同比下降4%,批发环比今年上月下降11%;2023年7月零售较去年同期同比增长1%,零售环比今年上月下降15%。2023年1-7月批发数量167万台,厂家批发销售累计增幅7%;2023年1-7月国内零售数量154.64万台,零售累计增幅6%。

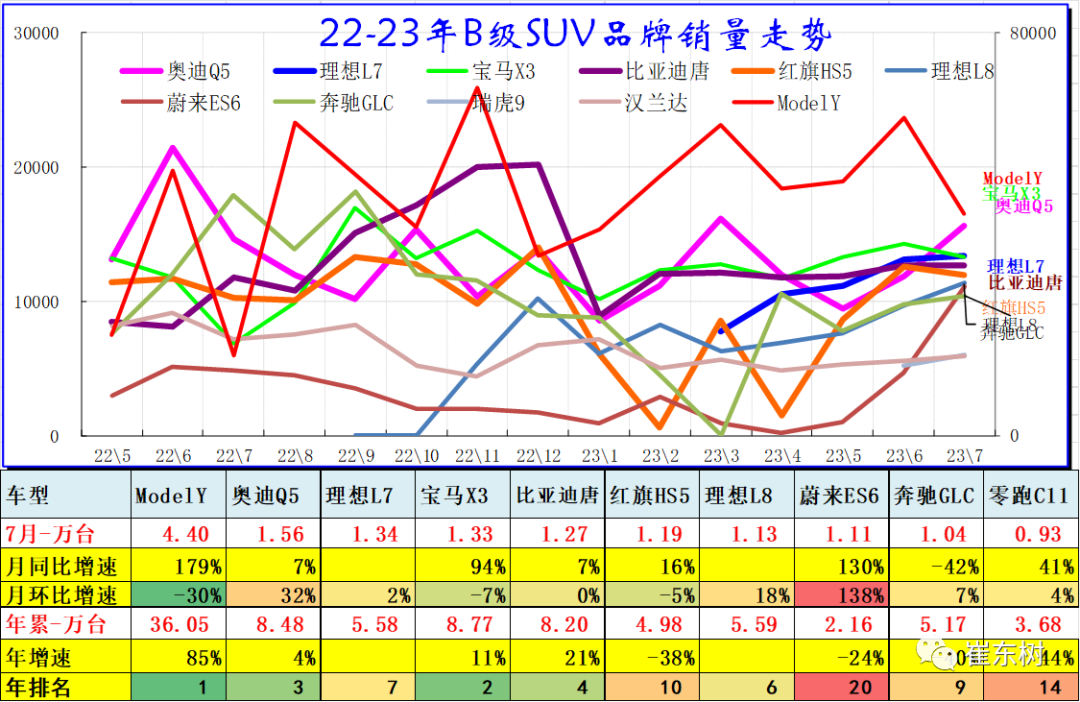

B级SUV 2023年7月批发28万台,占SUV批发份额26.22%,批发较去年同期同比增长32%,批发环比今年上月下降4%;2023年7月零售较去年同期同比增长20%,零售环比今年上月下降12%。2023年1-7月批发数量165.05万台,厂家批发销售累计增幅20%;2023年1-7月国内零售数量146.53万台,零售累计增幅16%。

B级SUV 2023年7月批发市场仍是电动车领军,燃油车是奥迪、宝马较强,而豪华车在未来政策促进下仍会有较好表现。

本文来源于微信公众号“崔东树”;智通财经编辑:文文。