本文来自微信公众号“立方石油”,作者为杨金华,原标题为《石油行业预警!行业变幻,何去何从?》。

国际油价暴跌并持续低迷,给世界石油工业带来了沉重的打击。展望未来,受人口老龄化加速、生物燃料乙醇销量快速增长、新能源汽车销量持续快速增长、传统燃油汽车禁售预期等多重因素的影响,我国石油消费预计2020年见顶,世界石油消费随之于2022年见顶。

我国和世界石油消费见顶之后,将进入先缓后快的递减期。在此背景下,国际油价料将长期低位运行。为此,中国石油企业要有危机意识,警钟长鸣,提早谋划,方能在能源革命和汽车技术革命大潮中实现可持续发展。

石油工业预警

1.我国石油消费2020年见顶,世界石油消费2022年见顶

发达国家石油消费峰值出现在一二十年前,此后石油消费量总体呈下降趋势。未来将有越来越多的国家步发达国家的后尘,陆续达到石油消费峰值。多因素致我国石油消费2020年见顶,世界石油消费2022年见顶。

(1)多因素致我国柴油消费已经见顶,未来总体呈缓慢下降趋势

我国经济增速回落、去产能、电动公交和天然气汽车的推广等因素致我国柴油消费已经见顶。展望未来,随着电动公交车的普及,天然气汽车、新能源客车和新能源物流车的推广,以及新能源卡车的陆续推出,我国柴油消费将总体呈缓慢下降趋势。

(2)我国煤油需求持续增长,但增速将放缓

煤油绝大部分用作航空燃料,“十三五”后三年仍将持续增长,但增速将逐步下滑。

(3)我国乘用车保有量持续增长,但增速将逐步回落

我国千人乘用车保有量相对较低,随着城镇化的持续推进,我国乘用车保有量将持续增长,这是近几年和未来几年拉动我国汽油消费、成品油消费和石油消费增长的主力引擎,但未来乘用车保有量增速将逐步回落。

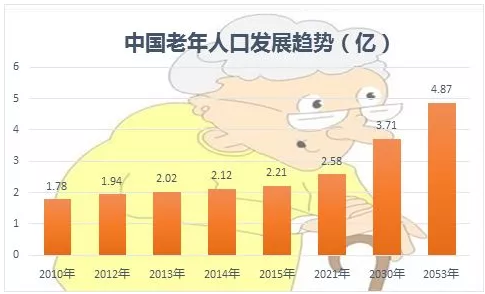

(4)人口老龄化导致我国乘用车出行率不断下降,汽油消费增速总体呈下降趋势

随着我国人口老龄化进程加快,有车族退休人数和60岁以上的有车族人数逐年增加,他们的乘用车的出行率将降低,从而拉低全国乘用车的平均出行率,抑制汽油消费的增长,而且这种抑制作用将越来越大,成为2025年以前抑制汽油消费的最大因素。人口老龄化对石油工业的影响必须引起警觉。

(5)我国生物燃料乙醇将迎来大发展,对汽柴油的替代将快速增长

2016年我国生物燃料乙醇的产销量约为260万吨。为消化陈化粮和玉米去库存,降低我国石油对外依存度和改善空气质量,政府决心加快生物燃料乙醇的发展,并于2017年9月出台了《关于扩大生物燃料乙醇生产和推广使用车用燃料乙醇汽油的实施方案》,明确在全国范围内推广使用车用燃料乙醇汽油,到2020年基本实现全覆盖。因此,“十三五”后三年我国生物燃料乙醇将迎来大发展,预计2020年实际产量将在2016年产量基础上增长一倍以上,对汽柴油的替代更直接、更紧迫,不容小觑。与此同时,煤制乙醇也迎来发展机遇。

(6)新能源汽车将对汽柴油消费的冲击将日益显现

在国家政策的支持和鼓励下,我国新能源汽车产销量快速增长,我国已经成为天然气汽车、新能源汽车生产及消费第一大国。我国将于2018年4月1日起实施《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,定将助推新能源汽车的快速发展。各大城市道路和停车资源严重不足,拥堵日益严重,未来会有越来越多的城市加入汽车限行限购行列,也有利于促进新能源汽车的推广。

持斯拉公司2017年7月投产的亲民型电动汽车Model 3是一款划时代产品,标志着电动汽车替代燃油汽车时代的开始,2018年底其产能计划达到50万辆/年,进一步刺激各大汽车公司转产电动汽车。比如,沃尔沃公司宣布从2019年起新推出的车型全部为电动汽车,捷豹路虎宣布到2020年所有新车实现电动化。

作为燃油汽车顶级品牌之一的奔驰也宣布在2022年之前将旗下整个汽车产品线全部实现电动化。2017年10月,我国的长安汽车、北汽集团宣布从2025年起全面停售传统燃油汽车,实现全谱系产品的电气化。日本丰田汽车也宣布从2025年起全球销售的车款将全数电动化。

动力电池技术发展很快,还有许多新的电池技术(比如石墨烯电池)在研发中,推动电池的能量密度和电动汽车的续航能力不断提升,电池成本和整车造价不断下降。预计到2020年中高档纯电动汽车的续航能力将普遍超过500公里。加之政府政策的鼓励和人们环保意识的增强,预计2020年以后新能源汽车将呈加速推广之势。

汽车动力源的技术突破或技术革命也许为期不远了,有望大幅度提升新能源汽车的竞争优势,新能源汽车逐步取代传统燃油汽车已是大势所趋,而且势不可挡,对石油消费的冲击将日益显现。

挪威、荷兰、德国、英国、法国、瑞士、比利时、印度等国纷纷计划2025年、2030年或2040年起禁售传统燃油汽车。我国已经开始研究制定禁售传统燃油汽车的时间表。为治理雾霾和履行《巴黎协定》,降低石油对外依存度,保障未来能源供应安全,实现汽车产业的跨越式发展,相信我国也会在适当的时候宣布这一时间表,势必将对2025年以后的我国及世界石油消费构成明显的冲击。

(7)汽车能效不断提高,抑制汽柴油消费增长

随着技术的进步,汽车能效不断提高,百公里耗油量逐步减少,在一定程度上抑制汽柴油消费量的增长。

(8)共享单车的普及、地铁的快速发展和高铁的网络化在一定程度上抑制汽油消费

共享单车的普及和地铁的快速发展正在改变人们的出行方式,而高铁的网络化在很大程度上影响人们长途出行方式,三者在一定程度上抑制汽柴油消费。各地悄然兴起的新能源共享汽车也将对汽油消费构成一定的影响。

中低速、中高速和超高速的磁悬浮交通工具、电动飞机等新一代交通工具一旦投用,势必将进一步影响成品油消费。2017年11月1日中国续航最久的电动飞机首飞成功,滞空时长达2小时。

(9)我国石化用油需求增速将放缓

我国石油消费量主要用于交通运输领域,其次用于化工领域。“十三五”后三年石化用油需求量总体呈缓慢增长趋势,且增速将放缓。

(10)预计我国石油消费2020年见顶,世界石油消费2022年见顶

根据我们建立的预测模型,“十三五”后三年,对我国汽油消费冲击最大的是人口老龄化,其次是生物燃料乙醇,第三是新能源汽车、汽车能效提升、共享单车及共享汽车。到“十四五”中后期,新能源汽车将成为第二大影响因素,生物燃料乙醇退居第三大影响因素。受这些因素的叠加影响,预计2020年以后,虽然我国乘用车保有量还将增长,但汽油消费量料将不再增长了。在我国,鉴于乘用车消费增长是拉动石油消费增长的主力引擎,因此可以说汽油消费见顶之年就是石油消费见顶之时。

有些研究机构和专家预测中国石油需求峰值出现在2030年。基于以上分析,我们认为这种预测太过乐观;中国和世界石油消费峰值将提前出现,预计分别出现在2020年和2022年。世界石油消费略晚于中国见顶,理由是:印度等国的经济增长进入快车道,对世界石油消费有一定拉动作用。中国和世界石油消费见顶之后,将进入先缓后快的递减期。

2.国际油价料将长期低位运行

鉴于中国和世界石油需求很快见顶、可再生能源快速增长、新能源汽车持续快速增长、传统燃油汽车禁售预期、地缘政治冲突以及下列诸多因素,国际油价料将长期低位运行。

(1)世界石油资源丰富,低油价下供应依然充足

据BP公司2017年6月发布的《BP世界能源统计年鉴》,2016年底世界剩余探明可采石油储量2407亿吨,储采比50.6年;其中,成本相对较低的欧佩克剩余探明可采石油储量1101亿吨,储采比69.9年。

(2)欧佩克主导的石油减产协议执行不力

由于欧佩克主导的石油减产协议执行不力,加之部分欧佩克成员国不受减产协议的约束,导致国际市场上石油供应过剩。

(3)技术创新推动油气工业提质增效,油气开采盈亏平衡点总体呈下降趋势

以互联网为核心的新一轮科技和产业革命蓄势待发,将给人们的生产方式和生活方式带来革命性变化。在人工智能、工业机器人、大数据、云计算、物联网、虚拟现实、3D打印等高新技术以及纳米材料、复合材料、石墨烯等新材料的推动下,石油工业的自动化、信息化、智能化水平快速提高。

技术创新结合管理创新,推动石油工业提质增效,油气开采盈亏平衡点总体呈下降趋势。例如,2017年美国一口井深5405.02米、水平段长度2895.6米的页岩水平井,只有两开次,一开和二开均为一趟钻,钻井周期仅3.5天,比邻井平均钻井周期缩短33%。二开一次下井完成三个井段(直井段+斜井段+水平段)4651.55米的钻进,用时仅1.95天,最快日进尺2519.78米。钻得如此之快,低油价也就不足为惧了。

(4)美国页岩革命推动美国迈向能源独立,页岩油气开发在多个国家方兴未艾

美国页岩气产量并未受到低油价的冲击,依然持续强劲的增长势头,占比已超过美国天然气总产量的50%。美国页岩油产量虽受低油价的冲击,但到目前已恢复到2014年水平,占比接近美国石油总产量的50%,而且页岩油不断有新的大发现。美国页岩革命推动美国迈向能源独立,改变了世界能源供应格局。加拿大也已实现了页岩油气的规模开发。中国正在大规模开发页岩气和致密油,阿根廷、波兰等国也在大力开发页岩气。

(5)可再生能源持续快速发展,不断挤压油气消费市场空间

《巴黎协议》加快世界能源生产和消费向多元化、清洁化、低碳化、智能化方向转型,新一轮能源革命已然兴起,可再生能源得以快速发展,在能源消费结构中的占比将不断提升。随着技术的进步,光伏发光成本持续下降,在有的国家光电成本已逼近火电成本。储能技术快速发展,将进一步推动新能源、分步式能源和能源互联网的快速发展。可再生能源持续快速发展,不断挤压油气消费市场空间。

对策建议

为应对低油价,国际油公司不得不采取全方位对策,包括积极实施转型发展。未来中国石油企业面临三大挑战:一是我国石油消费即将见顶,石油需求随后递减;二是国际油价料将长期低位运行;三是如何更好地适应低油价,并在低油价下实现可持续发展。为此,中国石油企业要有危机意识,切实贯彻创新、协调、绿色、开放、共享的发展理念,通过全面深化改革和全方位转型发展,不断提升市场竞争力。

1.控产能和去产能

(1)严控新增炼油能力

近几年,我国炼油能力快速增长,当前已经明显过剩。鉴于我国石油消费预计2020年见顶并随后开始递减,“十三五”后三年中国石油企业应严控新增炼油能力。

(2)杜绝新增石油钻机产能

本轮国际原油价格暴跌以来,国内外陆上和海上石油钻机大量闲置,严重供过于求。我国现有的陆上钻机产能也是严重过剩,因此“十三五”后三年应杜绝新增石油钻机产能。

(3)工程技术板块逐步淘汰落后陈旧的作业装备

因中国石油企业削减上游资本支出,导致上游作业装置闲置。为瘦身健体,工程技术板块需实施资产轻量化,逐步淘汰落后陈旧的作业装备,比如老式机械钻机等,同时提高作业装备的自动化、信息化水平,以提升作业效率和市场竞争力。

2.业务转型

着力调结构、补短板,加快业务转型。一是在国内上游稳油增气;二是下游适度拓展石化业务;三是稳健扩展新兴业务,培育新的增长点:加大地地热资源开发利用力度,积极参与干热岩开发利用,大力推进天然气水合物的商业化开采,积极稳妥参与天然气发电业务,选择性发展可再生能源,适时投资储能业务,积极布局电动汽车充换电业务,适度投资新能源汽车产业。

3.减员瘦身

严格执行员工总人数只减不增,严控社会化用工规模,通过剥离非核心业务等多种途径,逐步有序压减员工总人数,实现瘦身健体。(编辑:胡敏)