智通财经APP获悉,广发证券分析师罗立波发布研报《中国中车:客流成为核心驱动因素,增长更具持续性》称,客流增长正成为动车组增长驱动力,并且具有持续向上的发展趋势;与此同时,通过高铁客流增长与普列客流改造,动车组完成了客流的双重升级。

而中国中车(01766)是全球领先的轨道交通装备供应商,盈利能力持续增强,具备突出竞争力。因此,机构基于公司综合实力突出,海外市场持续形成突破,继续给予公司“买入”投资评级。

动车组的长周期增长驱动力正在转变

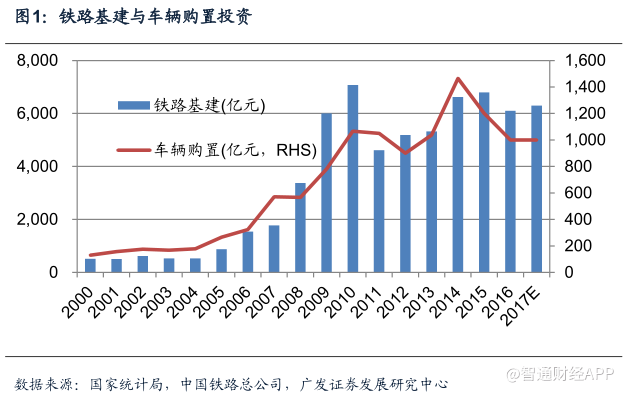

新线配车驱动下,车辆投资呈现较大波动性。过去十多年,铁路固定资产投资完成了近10倍的增长,大规模铁路建设带动中国铁路实现大跨越发展,新线配车则成为这段时期铁路客车、动车的主要驱动力。

根据国家统计局数据,2004年铁路固定资产投资仅890亿元,到2010年则高达8427亿元,达到年均复合增速45%的高增长,这一期间,铁路新开工项目保持较大规模,铁路基础建设和车辆购置同步实现高速增长。

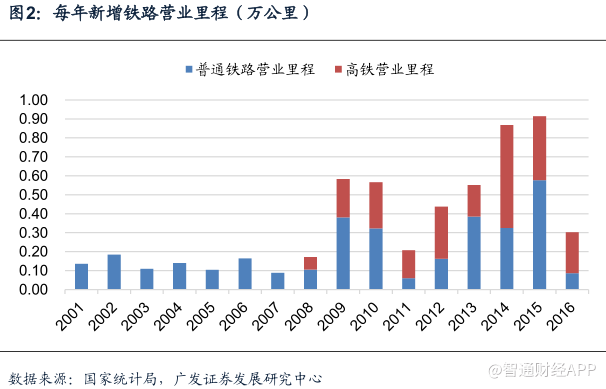

而在2010-2015年新一轮增长期中,铁路结构升级提供主要增长。2010年高铁营业里程仅占铁路的5.63%,而2016年则达到17.7%。2008年我国第一条高速铁路-京津城际高速铁路开始,2016年高铁营业里程突破2.2万公里,占世界高铁运营里程的60%以上,居世界第一位。

在新线配车为主要驱动力背景下,新开工节奏、新通车情况对动车组采购形成了明显的影响,动车组购置呈现出较大波动性。从2008年以来按铁路新开工、新通车、动车组购置节奏可分为以下阶段:

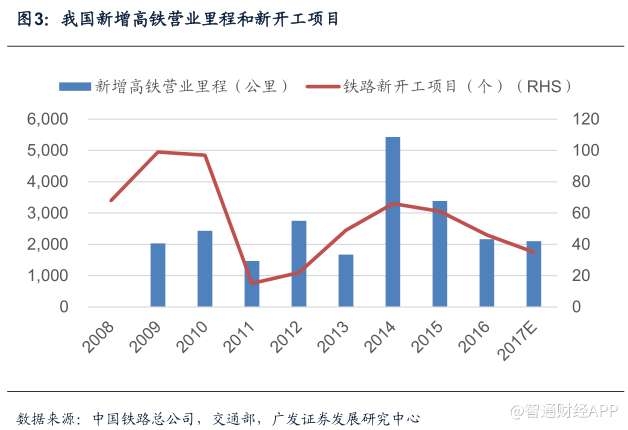

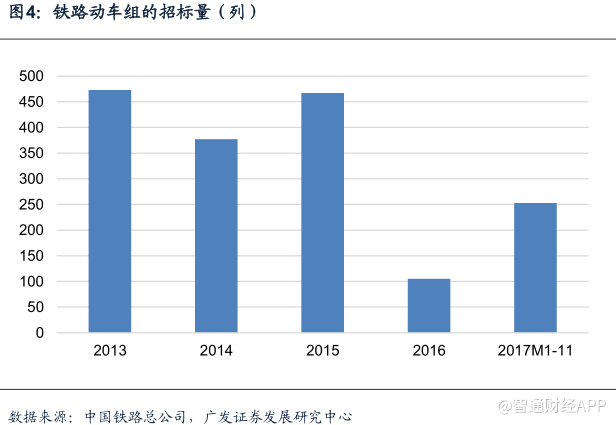

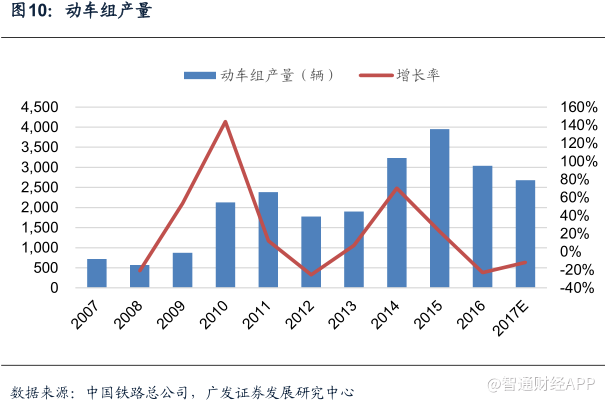

(1)2008-2010年,每年铁路新开工项目在60个以上,对应的2014-2015年新增通车里程高峰,而2013-2015年3年间铁总动车组招标总量占目前动车组保有量的一半以上。

(2)2011-2012年新开工项目仅20个左右,对应的2016-2017年新线投产大幅缩减,而2016动车组招标仅105列、2017年1到11月招标253列,两年招标总量不及2015年的80%。

(3)2013-2015年铁路新开工项目的回升,预期也将带来未来几年新投产线、新线配车的回升。

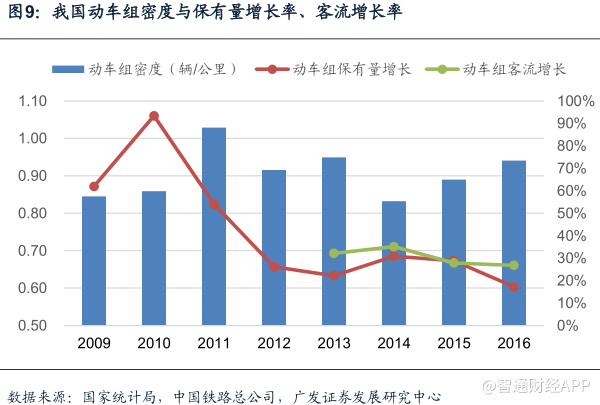

客流持续增长正成为动车组长周期增长的驱动力。根据中国铁路总公司数据,2016年动车组保有量20600辆,较2012年增长1.4倍,而动车组客运量则增长了1.9倍,动车组客运量占全国铁路客运量的比重由2012年的26.9%提升至2016年的52.3%。

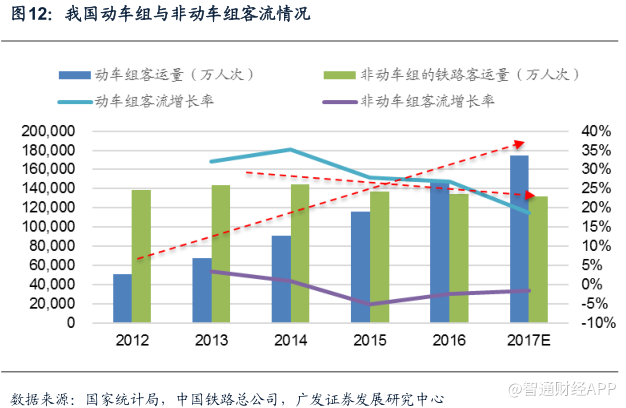

动车组客流显著高于非动车组。在中国经济迈向高质量增长阶段,以动车组、航空等高端出行为代表的客流增速有望高于GDP增长率。

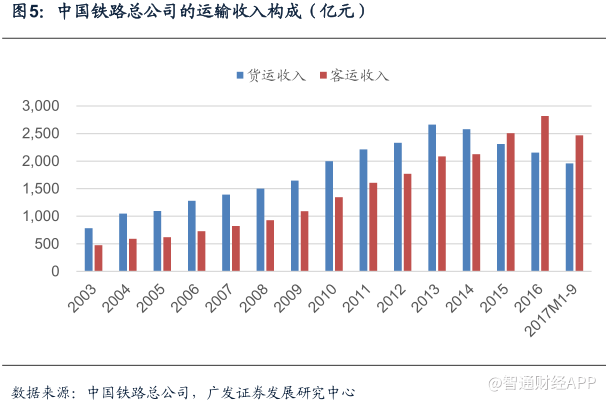

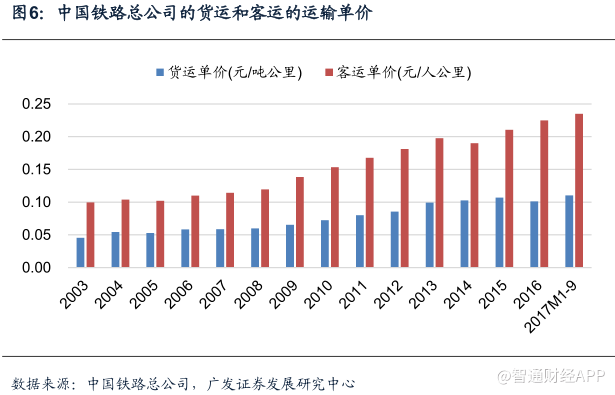

铁路总公司的收入结构亦可以体现客运持续向上的发展趋势。2006年中国铁路总公司运输收入中,客运收入占比仅36.2%,到2016年这一比例已提升至56.7%;对应的,货运收入占运输收入比例则由63.8%萎缩至43.3%。而客运单价则由2006年的0.11元/人公里翻倍增长至2016年的0.23元/人公里,实现了客运量与效率/单价的同步提升。

客流的双重升级:高铁客流增长与普列客流改造

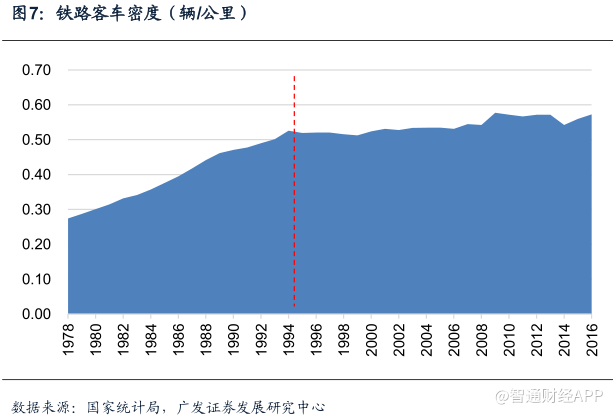

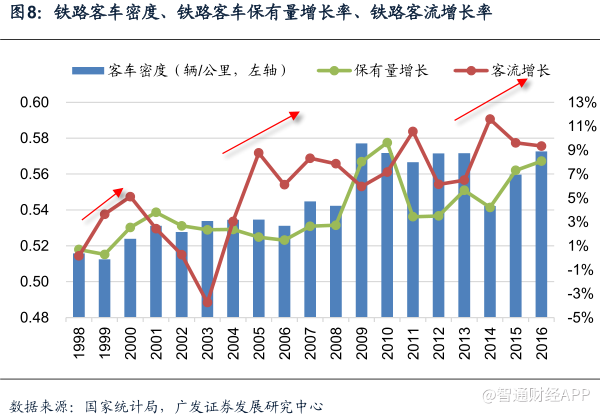

加密需求:客流增长对动车组需求增长的持续驱动。拉长铁路客车(含动车,下同)的发展历史来看,铁路客车密度在1978年仅0.27辆/公里,而到1994年则达到0.51辆/公里,在这十多年间铁路客车密度每年持续保持较大幅度提升。

而从1994年开始至今,铁路客车密度在波动中缓慢提升。基于时代背景,过去铁路密度大幅度增长不可复制,而近20年间的铁路客车发展历史或许有借鉴意义。

从1998年至今,铁路客流量增长率、铁路客车保有量增长率、铁路客车密度均在波动中提升,而潜在的逻辑则是客流长期增长对客车需求的持续推动,虽有扰动,但不改长期趋势。我们参考客流、客车保有量增长情况,将1998年以来分为三个阶段:

(1)1998-2004年,在2000年以前客流增速向上带动保有量增速向上,而后客流增速持续向下甚至于2003年为负值,期间对铁路客车需求也有深远影响,保有量增长率由2001年的2.8%持续下滑至2006年的1.5%。

(2)2005-2010年,这期间客流增速中枢提升至7%~8%,由于大规模集中投资影响,铁路客车在2009-2010有突出增长。

(3)2011-2016年,在高铁大规模初始投资背景下,动车组保有量实现每年20%以上的的高增长,贡献了主要增长。

由于基数影响,我国动车组保有量增长率在2010年达到90%以上,2012~2016年保有量增速则回落至20%~30%的区间,而同期动车组客流增速则在25%~35%间。

而随着动车组需求由新线配车切换为存量加密,客流增长将成为动车组保有量增长的长期驱动力。长期来看,在客流持续增长的背景下,动车组需求提升趋势较为清晰。

过去由于动车组需求的主要驱动力在于新线配车,所以新开工、新通车节奏对于动车组采购形成了明显周期影响。而动车组交付量会在采购量上形成平滑,但总体仍体现了较大波动性。而对于未来动车发展趋势,则属于需求向上,而交付量波动有望减弱。

非动车组客流的存量改造:集中式动车组或将逐步取代普客列车。我国的铁路客运现分为动车组和普快列车两类,鉴于动力分散型动车不太适应在普速铁路运行,而且运营成本高,铁路部门从安全性、经济性等方面考虑,已经逐步减少在普速铁路上运行动车组列车。而普速列车运行效率低,成本高,目前普速列车客流量已开始下滑。

动力集中式动车组,指的是由一台动力机车牵引数个无动力车辆在轨道上行驶,和现有的动车组不同的是它只有机车头有动力,其他车厢不产生动力。据高铁见闻报导,CR200J动力集中型动车组,已经到成都铁路局开展实验。

目前,已经有一列动力集中型动车组抵达安康站。时速160公里动力集中电动车组已经在中国铁道科学研究院国家铁道试验中心开展试验,目前研制进展良好,待该产品定型获“准生证”量产后,有望全面代替25T成为下一代普速铁路主力。

根据国家统计局数据,截止2016年我国铁路营业里程达到12.4万公里,其中高铁营业里程2.2万公里,而非高铁营业里程则达到10.2万公里,占总营业里程的82.3%。

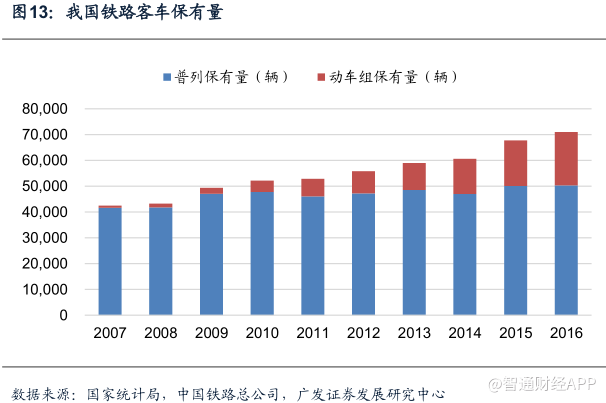

2016年铁路客车保有量71000辆,其中动车组保有量分别为20688辆,而普列客车保有量有50312辆,占比70.9%。未来动车组对普列的替换空间具备充足潜力。

中国中车:具备突出竞争力,海外市场持续突破

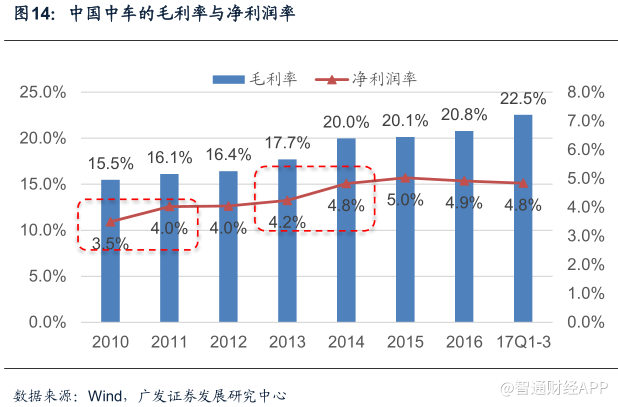

中国中车已成为全球领先的轨道交通装备供应商,在造价、工期、质量、性价比等方面优势十分明显。2016年,中国中车的新签海外订单达到81亿美元,较上年增长40.1%,海外市场持续取得突破。2016年中国中车毛利率达到20.8%,较2010年提升5.3个百分点。

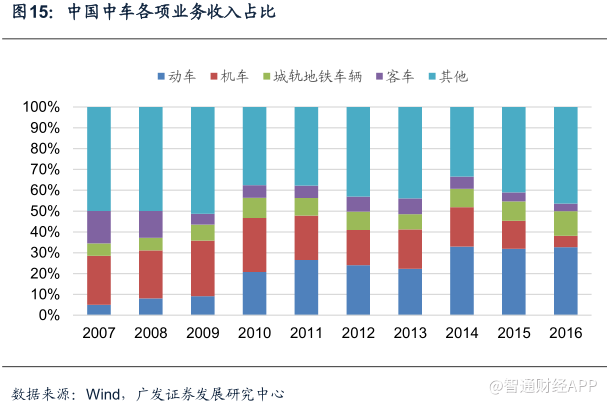

中国中车在2010年以来的毛利率呈现持续提升的态势,原因包括:

一是产品附加值提升,特别是高毛利率的大功率机电、动车组产品及维修等业务的占比上升;

二是两车合并后,提升了供应链管理能力,进一步消除了不合理的低价竞争业务,特别是在国内地铁和海外市场。

投资建议与风险提示

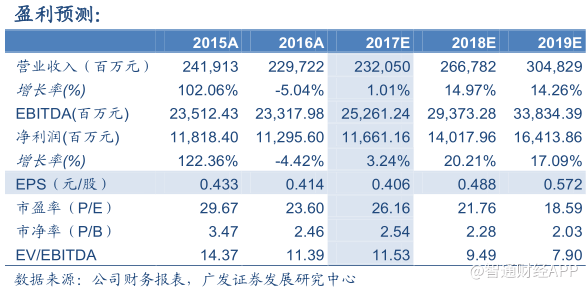

预测公司2017-2019年实现营业收入2321、2668和3048亿元,EPS分别为0.41、0.49和0.57元,按最新收盘价计算对应PE分别为26倍、22倍和19倍。基于公司综合实力突出,海外市场持续形成突破,我们继续给予公司“买入”投资评级(智通注:估值仅针对A股)。

风险提示:

宏观经济波动影响:轨道交通装备制造业作为国民经济的基础性行业之一,行业发展与国民经济的景气程度有较强的相关性。如果经济发展出现较大的向下波动,将抑制轨道交通装备的需求。

招标量和招标进度对公司交付影响:由于铁路总公司每年对动车组的采购具有不确定性,从而对公司交付有较大影响,可能导致公司经营业绩较大波动,

原材料价格如果出现大幅波动,将对在手订单利润率造成影响:公司原材料成本占比较高,使用的原材料主要包括钢材、铝材和铜材。如果未来原材料价格出现明显上涨,而公司产品价格无法及时相应调整,将对公司经营情况造成不利影响。(编辑:王梦艳)