7月27日,好未来发布2024财年第一季度业绩。次日,公司股价大幅收涨24.42%。在此基础上,8月的第一个交易日,公司盘中股价站上8.38美元,创下自今年2月以来的股价新高。但这一股价也较其上市以来最高点90.96美元跌去90.8%。

2021年“双减”出台后,国内K12教培企业开启阵痛转型,好未来亦不例外。在砍去K12业务主干后,素质教育在仓促转型的湍流推动下,“紧急”成为好未来最大的收入来源。只是从长远来看,素质教育并不是好未来的未来终点。

素质教育持续发力,但亏损仍在持续

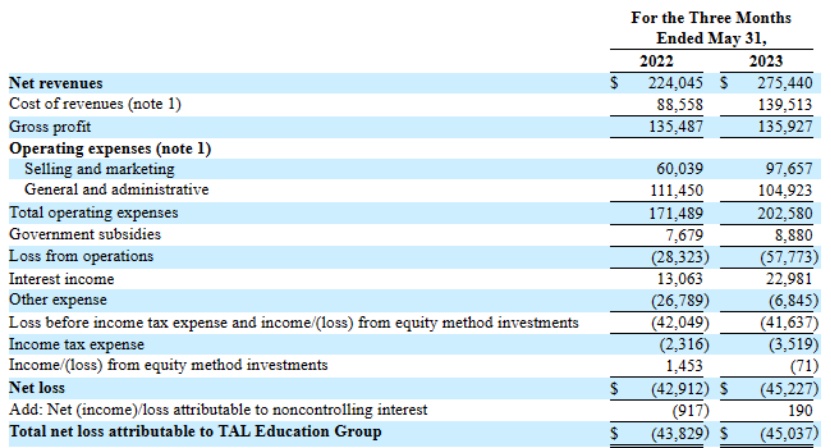

智通财经APP了解到,在2024财年Q1季度,好未来的净收入从上年同期的2.24亿美元上升到本季的2.75亿美元,涨幅为22.9%。虽然收入涨势可观,但当期归属于好未来的净亏损依然有4504万美元,且相较上年同期的净亏损4383万美元,进一步扩大。总结一句话就是:素质教育持续发力,但亏损仍在持续。

在“双减”之后,好未来将自身重新定位为智能学习解决方案提供商,并重新调整了业务重点:学习服务和其他服务、学习内容解决方案。

如今,学习服务业务是好未来最主要的收入来源。根据公司此前发布的2023财年年报,好未来主要通过小班授课、个性化的优质服务和在线课程提供学习服务;同时推出了一系列学习项目,如科学与创造力、编码与编程、人文与美学等。

从营收构成来看,在2023财年第四季度,学习服务占总收入的75%左右,素质教育成好未来学习服务最大的收入来源。这一收入结构自然也延续至了新财年Q1。

不过,在收入双位数增长的同时,好未来却没有延续上个季度持续控费的策略。数据显示,2023财年Q4季度,好未来运营成本和费用为3.14亿美元,同比下降42.4%。控费策略也直接让其当期净亏损同比收窄63.5%。

只是在今年Q1,好未来的公司策略开始转向,简言之就是“开始花钱”了。财报显示,2024财年第一季度,好未来的总运营成本和费用为3.42亿美元,同比增长31.6%。

其中,好未来收入成本达到1.40亿美元,同比增长57.5%;销售费用为9770万美元,同比增长62.7%;仅有行政费用出现了下降,当期为1.05亿美元,同比下降5.9%。正是因为大幅增长的收入成本和销售费用,让公司整体净亏损较上年同期出现了进一步扩大。

但即便如此,好未来的收入预期和后续发展依然称得上稳定。从递延收入来看,当期好未来递延收入余额达到3.88亿美元,较上季度2.38亿美元进一步增长,反映出以素质教育为主的核心业务收入稳定。

另一方面,截至5月31日,公司还拥有20.86亿美元的现金和现金等价物以及9.59亿美元的短期投资,为其后续增长提供稳定支撑。

加码教育硬件和AI大模型

对于好未来而已,素质教育或许终究只是过渡业务。学习硬件加AI大模型的软硬结合才是其发展的最终方向。

向学习硬件发展其实是好未来很早就确定的方向。目前学习硬件业务整合在其学习解决方案业务中。目前好未来主要的学习内容解决方案包括印刷书籍、智能书籍、移动应用和人工智能驱动的学习设备。从营收构成看,截至今年2月28日,好未来学习内容解决方案收入占比为16.3%。

此前,在2023财年第四季度财报电话会议上,好未来透露学习机的总量市场是年出货量约为400万—500万台,未来将会继续扩大。

不过,综合其在电商平台的销售数据来看,好未来之后想在该领域抢占更多份额其实并不容易。

虽然从市场角度来看,据《2022年中国教育智能硬件行业报告》显示,教育智能硬件赛道增长潜力巨大,预计2024年市场规模超千亿元,年复合增长率达26%。

但也正是因此,自双减实施后,大量教培公司开始入局教育硬件赛道,好未来面临的市场竞争压力逐渐变大。从投融资角度来看,今年1月以来,教育硬件领域新增注册企业20余家,平均注册增速达35.5%。据天眼查不完全统计,教育硬件领域融资事件合计发生70余起,融资金额超30亿元。目前教育硬件相关企业7800余家,其中,2021年、2022年新增注册企业分别为230余家、80余家。

为了在后续竞争中取得先发优势,好未来等头部教育、科技企业开始尝试发展AI+教育硬件的落地场景,教育垂直产品发布带来的确定性正是二级市场在Q1财报发布后推动好未来股价大幅走高的重要原因之一。

今年5月4日,好未来宣布,其承建的智慧教育国家新一代人工智能开放创新平台正式上线AI云课堂。其实早在今年2月ChatGPT席卷互联网的时候,好未来就宣布在其学习机上线AI讲题机器人“小π”,“小π”支持对题目智能拆解,并生成答题方法讲解。另外,学而思也官宣称,其正在自研面向全球数学爱好者数学大模型MathGPT,目前已取得阶段性成果,预计在年内推出。

回到上文提到的Q1季度费用端变化,可以明显看出好未来在本季度颠覆了其此前一直执行的控费策略,转而开始加大成本和销售费用投入。其意图之一或在于抢在大模型发布前尽可能提高硬件的线上市占率。

值得一提的是,由于在“双减”前三四五线城市培训机构相对缺乏,导致传统学习平板等教育硬件在下沉市场的线下渠道渗透率和市占率较高。数据显示,2020年传统学习平板前五大销售商市占率高达80%。

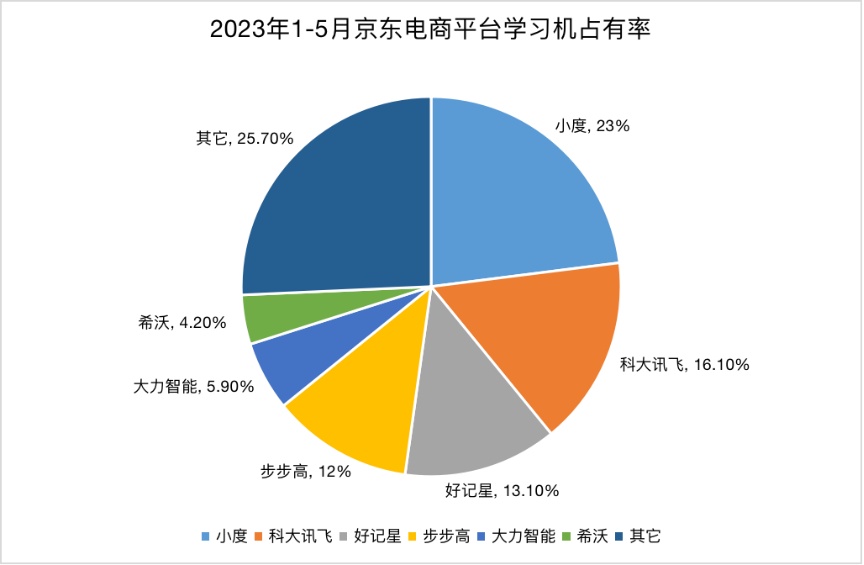

但线上渠道方面,今年1-5月,在作为第三方平台的京东电商平台上,学习机占有率的排名依次是小度、科大讯飞、好记星和步步高。分散的线上市场份额格局给好未来等后来者提供了更大的机会。

而目前好未来学习机的销售渠道主要集中在官方自营电商平台。抖音学而思电子教育旗舰店显示,上架仅两月多时间,学而思智能学习机已售出2.7万台,学而思讲题机已售出2.3万台。公司仅学习机的销售额就已超1亿元。显然,进一步加码教育硬件销售能让好未来大模型在推出后尽可能触达更多的用户,确立在该领域的竞争优势。

目前来看,好未来管理层对其后续的业务发展信心较足。今年4月,4月,好未来董事会已授权将其2021年4月启动的股票回购计划延长12个月。根据延长的股票回购计划,好未来将可能在明年4月30日之前回购约7.37亿美元普通股。