本文来自“王雅媛港股圈”微信公众号,作者为“青头”。

上周,有朋友跟我说,他早前订了新宝马530Li,还在等待提车,市场突然飞出降价传闻,自己肠子都悔青了。仔细一想,我就感到很奇怪,新订的宝马都还没到手,厂家就迫不及待开始降价了?

和我一样,市场同样抱着怀疑之心,不过,市场怀疑的对象是国内宝马的生产商 —— 华晨中国(01114)。股票波动就是事件忠实的记录者,还略微带点脾气。在此消息拖累下,公司股价下滑至四个月前的水平。

旧宝马5系在2010年推出,当时市场反响很好。而7年后推出的新宝马5系还不到半年,却已沦落到要减价促销的境地?所谓的「坐奔驰开宝马」就只有这程度的吸引力吗?对此,我是怀疑的!让我们来看看到底发生了什么?

消息的源头 —— 麦格理研报

麦格理于12月13日甩出一份研报,指出宝马530Li车型的打折是对华晨的一个短期忧虑。

根据研报,530Li车型的减价始于11月底,目前已延伸至全国各地,减价幅度为建议销售价的3%~4%。

此外还提到,经销商通过向客户提供免费保险或其他免费配件的形式达到减价效果,而这些成本全由经销商自己承担。

举个例子:在北京和成都地区,经销商会向客户提供1年免费保险(价值约为1.5万元人民币)。以一辆入门级530Li的车价47.89万元人民币算,折扣约3%。在上海和武汉,折扣更是达到4%~7%。

研报罗列了3个打折的原因:

(1)新车无爆点,与奔驰的E级系列相比,新宝马5系不是一个革命性的系列,而更像是一个升级型的车系。鉴于旧5系相当受欢迎,单纯的升级可能无法带来大量的销量。而且,车子的升级更多来自车内的科技配备,也就是说客户单从在外观上,难以观察到新车的改变,无法触发其购买欲;

(2)经销商积压了不少存货,导致现金流压力。成都的经销商表示,虽然530Li目前的存货量仍维持正常,但528Li的存货已经累积逾3个月的份量,使其现金流压力加大;

(3)经销商面对来自宝马主机厂的压力,要在年底前达成一定的销量目标。

在报告的总结里,麦格理指出5系的变相降价会给投资者对5系销量、价格带来疑虑,令华晨股价在短期内有下跌风险,但相信不会对盈利构成明显影响,所以,仍维持华晨买入的评级及目标价。

报告发布后的几天,华晨的股价可以说是一路下跌,由报告发布前一天的高点HK$20.85最多下跌了12%到HK$18.35,股价回到了4个月前的水平。

不过,这次华晨股价大泻,我认为很大机会为我们提供了明年高确定性的赚钱机会。

打折影响华晨吗?

首先,让我们搞清楚宝马5系有没有打折?有什么影响?我简单的在网络上做了一个调研。从下图来看,宝马5系的价格处于稳定水平,个别经销商更表示购车暂无优惠,看似与麦格理所说较不相符。

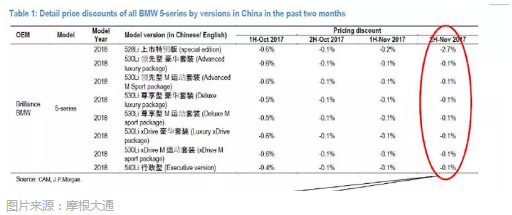

我们再来借鉴摩根大通出的研报,它提出经过在一线城市、主要二线城市的调研,及与某主要宝马经销商的管理层沟通,对于截止11月底的数据,摩根大通得出了以下结论:

(1)宝马入门级528Li的平均折扣为2.7%,相比10月0.1%有所上升,虽有折扣,但幅度小于麦格理提出的3~7%;

(2)宝马530Li的平均折扣其实只有0.1%,而且在供不应求的情况下,大部份的客户仍在等待提货,所以经销商仍能维持一个健康的零售价;

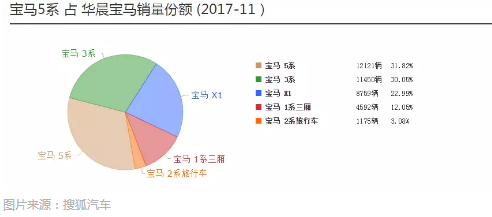

(3)目前530Li销量占5系总销量逾2/3,所以宝马5系的平均折扣只有约0.97%,幅度并不如麦格理所说的减价幅度达到3~4%。

同时,结合我们行业内的消息,我们可以得到以下结论:

打折的车型就只有入门级528Li,而当中最主要的原因是预期华晨会于2018年第一季度推出同样是入门级的525Li。鉴于525Li的竞争力、性价比非常好,许多入门级购车者会等到推出才购买。在去旧换新的情况下,经销商对528Li打折清库存也是理所当然的事。

对消费品牌来说,销售就是一条重要的生命线,任何影响销售的行为都会让市场心生警惕。所以,即使说是为了迎接新的5系产品,但打折出售仍让市场担忧会对宝马5系的销售、利润造成影响。要理清头绪和挖得更深,我们就需要先了解经销商的商业模式和他们为什么打折。

经销商为什么打折?

通过来自主机厂的短期借贷,经销商普遍拥有高杠杆的特质。因此,他们会特别注重存货周转率及营运资金水平,以维持一个健康的运营。而经销商的盈利不仅来自新车销量,另外有一部份来自主机厂的回扣。

如果经销商达到一定的月度或季度销量目标,主机厂就会提供额外的回扣以当作是激励。经销商只要给予客户更多诱因来达到更好的销量,就会收到来自主机厂更多的回扣,而经销商亦容易去预计和评估销量达标后的利润。

所以,此轮打折可能是经销商精准计算后所作出的行为,并不一定是销量不好的关系。

给华晨带来的影响

(1)折扣合理,经销商不会向华晨要求回扣。公司每年都会以“销售成本”的方式去制定营销预算,并严格根据预算来营运。在总预算范围内,营销部门是可以根据情况在不同费用进行调配。如果要在不超预算的情况下加大回扣,公司势必要降低其他广告或营销活动等费用,这会更打击新车的销量。所以除非万不得已,华晨不会贸然降价。

另外,根据我们的调查,宝马经销商的销售毛利率大约为10-12%,经过正常折扣后,有4~8%的毛利率,通常来说,只要折扣不超过8%,经销商的利润就不会受到影响。而当经销商提供的折扣超过10-12%时,经销商就会要求主机厂提供回扣,主机厂盈利才会受到影响。

这么看的话,宝马经销商对528Li的打折并不会对经销商做成太大的利润影响,他们也不用向华晨要求回扣。

(2)不需过分担忧宝马5系的销量,基于华晨在商业策略上的考虑,任何一款入门级车型的目标销量相信都不会占该系列的总销量逾1/3。以宝马3系为例,当中属于入门级的318车型,于2017年上半年只占3系总销量约5-6%,按此推断,同样是入门级的528Li也不会是5系的核心产品。

难道就放弃入门级的销售吗?不是这样的,据和多家券商沟通,明年三月上市的入门级525Li很有吸引力,相信会带动宝马5系的销量的强增长,因此,我猜想528Li销量的走弱是因为有部分需求转移到了525Li。

因此,投资者无需对5系降价过分担忧。如果过于看重528Li的打折反而会忽略了整个宝马的强周期。

前途一片光明

根据宝马公司于12 月 11 日公布的销售数据,华晨宝马2017年前11个月总销量同比增长24%至350,941辆,如无意外能达成管理层所预计的25%的全年增长。

11 份的销量同比增长29%至36,659辆,批发出货量则同比增长22%至38,109辆。从11月份的批发出货量高于销量的情况来看,宝马在维持强销情的同时,经销商也在积极补货备战下年。

新宝马5系的销量其实自6月份推出以来在逐步爬坡,还没那么快要步入降价促销的境地。

宝马新周期才刚开始,明年还有后续的新5系和X3、以及2019年的新3系和X2等。你想想,宝马怎么会主动让其第一批新车款处于一个大打折扣的状态,这让后续的产品定价情何已堪。

另外,明年国产化的X3所带来的更新换代更是市场关注点之一,更会大机率推动华晨未来销量的增长。

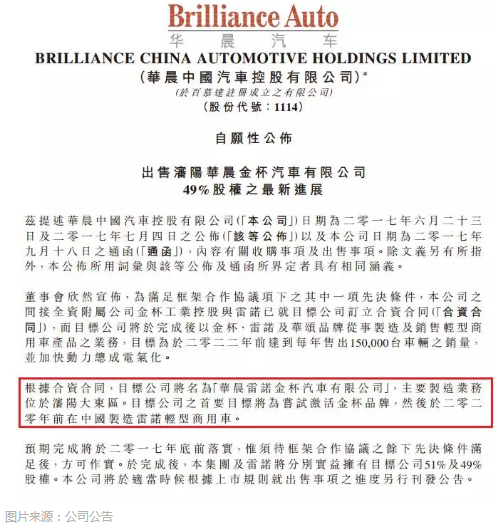

除此之外,公司亦于12月15日发布了公告,公司将与法国车辆制造商雷诺组建合资公司,并以金杯、雷诺、华颂三个品牌生产销售轻型商用车,目标于2022年实现年销售15万辆。随着雷诺的积极参与,金杯业务未来的发展亦有机会转化为公司另一股增长动力。

结语

国内消费升级将继续带动市场对高档品牌的需求,而ABB(奥迪、奔驰和宝马)更是豪华车品牌的代名词。不看好ABB新品销售,等同于看淡中国消费升级。

汽车主机厂是资本密集型的公司,需要放大把资源在固定资产上,例如:生产工厂及生产设备等,这些资产有庞大的固定成本和前期较多的折旧费用。越多固定成本就会带来更大的经营杠杆,这也表示利润变动幅度将会远高于销售变动幅度。

在汽车周期上,经销商和主机厂均能在早期就受益于销量的上升,但到了中后期,除了折旧等费用的减少将会相对较多,主机厂所隐藏的规模效应及经营杠杆更能随销量的爬坡程度体现出来,主机厂的利润增长也会更强劲。

虽然,最近华晨的股价走势羸弱,但汽车周期并非一年半载就会结束,加上还有更多的产品在明年或后年陆续推出,新周期其实才刚开始,真正的决战在未来,宝马仍然是明年一个确定性较大的主题。(编辑:王梦艳)