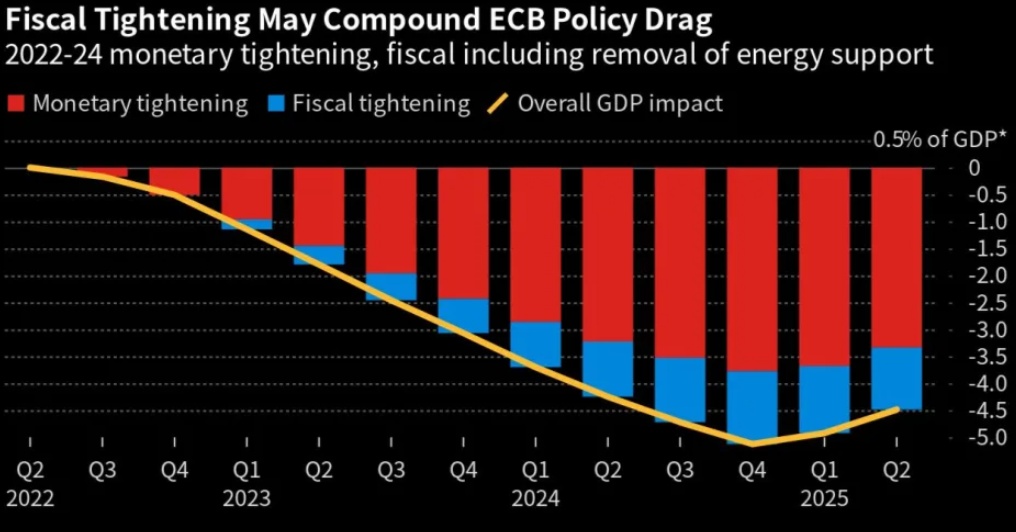

当前的欧元区经济如履薄冰:财政支出再度受到限制和利率上升,这两者的结合有可能扼杀经济增长,并增加严重衰退的风险。彭博使用其SHOK模型进行的分析显示,去年开始的借贷成本上升所带来的滞后性痛苦将在2024年逐渐加剧,对GDP带来损失3.8%的打击。根据能源价格的不同,取消支持措施可能会将这一比例扩大到接近5%。

彭博经济学家Jamie Rush与Maeva Cousin表示:“危险在于,迄今为止经济的弹性助长了自满情绪,货币紧缩政策效益姗姗来迟,而且是一声巨响。到那时,政府在稳定经济活动方面可能处于不利地位。”

这种对经济增长的双重打击,反映出欧洲央行加息425个基点,以及即将恢复的政府支出限制。高利率加上政府自身援助扩张的空间有限,有可能使欧元区陷入困境。他们的计算显示,欧元区面临的危机表明,出现软着陆的前景越来越渺茫。其影响可能超过全球金融危机之前的上一次紧缩周期,并可与10年前主权债务危机的后果相媲美。

经济是否足够强劲,能够承受这种紧缩而不出现破坏性的衰退,是欧洲央行和欧盟各国财政部面临的两难境地,目前实施货币或财政政策的任何一方都没有公开对这一前景进行评论。期权市场交易暗示,政策制定者将迅速降息,但欧洲央行给出的正式信号是,借贷成本将在较长时间内维持高利率。

在官员们试图对抗通胀之际,经济夹在危机和政府援助缩减之间的前景可能会让其陷入两难境地。此前,欧洲央行因紧缩政策姗姗来迟而招致批评,如今,欧洲央行已经因为迅猛加息开始造成的痛苦而成为政界人士的关注对象。

迄今为止,面对创纪录的一轮紧缩政策,以及能源危机期间政府资助措施的逐步退出,欧元区经济表现得相当强劲。欧元区躲过了冬季衰退,随后在第二季度反弹,不过内部表现参差不齐,德国经济停滞不前,意大利经济萎缩。

但现在,正如欧洲央行行长拉加德上个月在打开暂停紧缩政策的大门后承认的那样,近期经济前景已经“恶化”。到明年1月,距离首次加息将达18个月——经济学家认为,届时将标志着其影响达到最高点。同样在明年1月,欧盟暂停限制债务和赤字的财政规则的举措将结束,四年前,各国政府有足够的余地向经济投入资金,以缓冲疫情和能源危机的冲击。

虽然关于新框架的谈判仍在进行中,但结果至少会重新施加某种限制。就在上个月,欧元区财政部长们一致认为“循序渐进、切实可行的财政整顿是必要的”。布鲁塞尔智库Bruegel高级研究员Gregory Claeys表示:"未来12个月,我们将面临货币紧缩与财政紧缩同时发挥最大效果的时期。说实话,我有点担心。”

辩论的一个关键部分是,在多大程度上,规则将具有足够的灵活性,使政府能够在经济紧张时期做出调整。这使得北欧和南欧国家之间的严重分歧再次出现,以德国为首的鹰派团体要求自动限制财政支出,而包括法国在内的其他国家则主张灵活性。

德国财政部长Christian Lindner在2月的一篇专栏文章中写道:“规则制定受制于政治突发奇想、最终不会奏效的规则是没有意义的。个别国家不应该有特殊的道路。”

即使没有欧盟的制度转变,自新冠肺炎时代以来不断膨胀的债务水平,加上更高的借贷成本和持续的市场审查,也可能意味着财政行动空间的缩小。如果出现经济衰退,欧洲央行将成为政治狙击的焦点,尤其是在2024年6月欧洲选举的前奏中。欧洲央行是独立的,但政府对其政策的攻击将难以忍受。

ADA Economics首席经济学家Raffaella Tenconi称:"维持如此高的利率将越来越难以辩护。如果没有转向,那么明年将是极其痛苦的一年。”

对欧洲央行官员来说,不确定的是加息将如何影响经济。即便如此,一些政策制定者警告说,这种拖累最终不会减少——相反,但它只是被抑制了。

更重要的是,随着企业继续与能源成本上涨、房地产行业低迷以及通胀飙升后消费放缓等不利因素作斗争,加息的压力将会加剧。法国小企业联合会金融委员会主席Germain simonau表示:“当一切都很顺利时,你受到加息的打击时,你可以更容易地消化它。这次加息可能会有不同的感觉。”

表示,2024年的最佳情况是软着陆,但兆头并不好。他说:“危险在于,更高的利率最终会像模型预测的那样重创经济。债台高筑、面临严重财政约束的政府无法发挥我们习以为常的稳定作用。”