智通财经APP获悉,在周五晚间8:30,美联储将收到在下次利率会议前公布的两份就业报告中的第一份。美联储主席鲍威尔7月在新闻发布会上重申,劳动力市场仍然“非常紧张”,誓言降通胀的美联储鹰派人士希望看到更多的疲软。

但在近期,随着市场的关注点从联邦基金利率见顶转向美国经济“软着陆”的可能性,市场似乎不那么担心强劲就业数据带来的影响。

芝加哥联邦储备银行行长古尔斯比(Austan Goolsbee)在接受媒体采访时曾暗示,美联储的关注重点有可能在跟随劳动力市场变化而发生转移,他在采访中特别指出人们的“工作时长”有所下降。

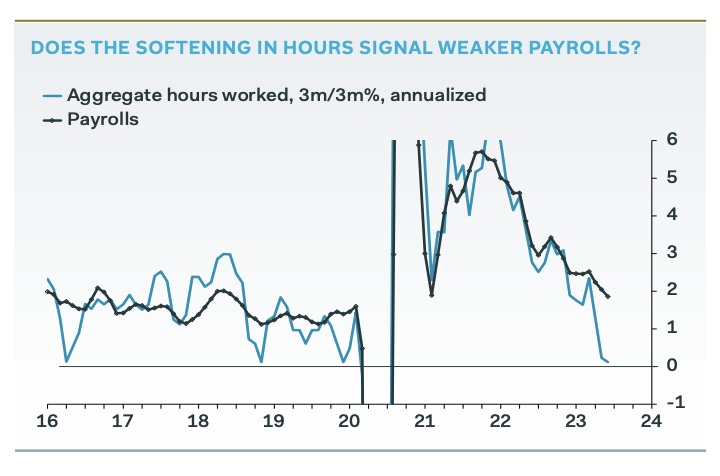

“看看今天的报告,虽然7月Homebase小企业数据显示就业人数有上行风险,但我们必须承认,工作时间长度的急剧放缓似乎指向截然相反的方向。”来自Pantheon Macro的宏观经济学家 Ian Shepherdson写道。

他表示:“第二季度非农类型的总工作时间折合成年化季率仅增长0.1%,并且你必须一直回顾到2009年第四季度——其中除了新冠疫情带来的冲击,才能发现这是一个非常疲软的季度。”“需要明确的是,工作时间比就业人数更加不稳定,两者之间的偏差通常可以通过工时回归基准就业趋势来解释。”

“但并非总是如此,这里的风险在于,工作时长的急剧放缓告诉我们一些其他数据尚未捕捉到的东西。” Ian Shepherdson表示。

在本周,圣路易斯联邦储备银行的经济学家们发布了一项全新的“月度范围每周人均正常工作时间指数”,他们用该指数研究了最近两次经济衰退期间和之后的每周正常工作时间的演变,最近两次衰退包括2008年全球经济大衰退和新冠疫情导致的经济衰退。

圣路易斯联储的研究人员Serdar Birinci以及Trần Khánh Ngân写道:“为了研究工作时间变化的驱动因素,我们将人均每周正常工作时间指数分解为三个子指数:每个工人的每周正常工作时间、就业率和劳动力参与率。”

“与其他一些劳动力指标(如工作转换率和离职率)一样,人均每周正常工作时间从大衰退之中缓慢复苏,这在很大程度上是由LFP比率(劳动参与率)缺乏驱动的,”他们总结道。“相比之下,在新冠疫情期间,人均每周工作时间在最初的疫情冲击中大幅下降,但由于在整个新冠疫情期间每个工人的每周正常化的工作时间逐渐稳定,就业率迅速恢复,因此人均每周工作时间已迅速接近新冠疫情前的水平。”

圣路易斯联储研究人员的统计数据意味着,如今美国劳动力市场的人均每周工作时间已逐渐恢复至新冠疫情前的健康水平,这也暗示美国劳动力市场仍然健康,美联储开启一代人最激进加息周期并未重创劳动力市场。

但是,就像Pantheon Macro宏观经济学家 Ian Shepherdson统计的增长数据所显示的那样,虽然劳动力市场相对健康,但第二季度非农类型的总工作时间折合成年化季率仅小幅增长0.1%,是否意味着美国火热且紧俏的劳动力市场出现逐渐降温的信号?或许这也是芝加哥联储主席古尔斯比关注“工作时长”这一专业经济学名词的逻辑之一。