智通财经APP获悉,7月28日,data.ai亚太区董事总经理David

Kim在媒体沟通会上表示,2023上半年的游戏行业整体表现令人欣慰,全球应用用户支出为675亿美元,同比增长5%,下载量也较去年同期增长3%达到768亿次。具体到游戏市场,下载量稳中有增,用户支出也基本与去年同期持平,达到409亿美元。从最新的数据可以看到,2023年第2季度中,手游用户支出已有2个月份实现正增长,对整体市场下半年的表现有所期待。

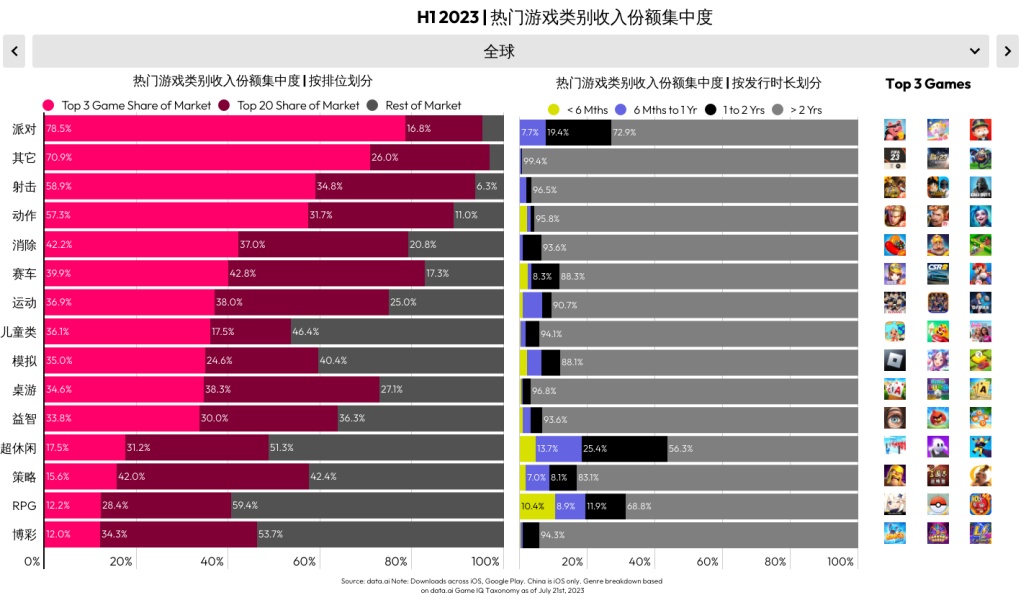

超休闲、RPG市场活跃社交、射击游戏头部垄断明显

根据2023年上半年热门游戏类别用户支出份额集中度可以看出,以社交、射击为代表的多个游戏赛道头部游戏垄断明显,蓝海选项逐渐减少。新游市场集中在超休闲、RPG类别,这主要是受到超休闲手游迭代速度快以及二次元元素影响力提升的缘故。游戏用户支出大部分来自上线2年以上的产品也清晰地告诉我们,寻找蓝海市场的同时,深耕游戏精品化尤为重要。

中东及北非(MENA)市场引人关注

2022年中东、北非、阿富汗、巴基斯坦市场(MENA地区)的新应用下载量达到13.8亿,总消费者支出达3.1亿美元,而用户日均移动应用使用时长也达到4.5小时。超休闲游戏是MENA地区游戏下载量的主要推动者,在2022年贡献26亿次下载量,占总下载量的31%,模拟和动作类游戏紧随其后,分别占据18%和11%。其中,Subway Surfers在中东多个国家占据下载量第一名,包括巴林、埃及、以色列、科威特、沙特等。腾讯旗下PUBG Mobile则在埃及、沙特、阿联酋、科威特等多个市场下载量排名前五。

此外,印度、东南亚与拉美市场下载量增长同样明显,值得中小游戏厂商关注。

发行商向混合变现模式看齐

从2022年移动游戏广告收入表现看,超休闲品类贡献最高,其次为益智与模拟类。而RPG、策略类游戏则贡献了绝大部分应用内购收入。也可以看到,随着商店隐私政策的不断收紧,超休闲游戏厂商正在主动尝试混合变现来提高整体收入,比如Voodoo的Collect EmAll。还有一些在订阅方式上取得成效的游戏,比如头部象棋游戏普遍使用不同定价的订阅制度。

data.ai 新推出的应用总收入指标,能够帮助客户分解竞争对手的应用内购构成,可视化热门广告平台表现,并且提供竞争对手的变现策略变化信息,正好为厂商尝试多样的变现模式做足准备。