智通财经APP获悉,中投证券发布研报称,北燃蓝天(06828)目前业务范围已覆盖天然气全产业链。公司于11月签订谅解备忘录收购河北京唐曹妃甸液化天然气(LNG)接收站码头,保障上游气源。

今年已完成收购多个位于吉林、山西等传统重工业省份项目,明年一季度将完成收购广西藤县项目,预计共可增18年终端售气量约4.6亿立方米。曹妃甸及广西藤县项目为北燃注资,公司合共向其发放约27亿股新股,北燃于公司的持股比例大幅提升。

另外“煤改气”政策及供不应求的市场契机亦利好公司未来两年盈利增长。

加快兼收并购,优化全产业链布局。公司拟以发行新股的方式向北燃收购曹妃甸LNG接收站码头29%的股权,该接收站是华北及北京市调峰保供的重要供气气源,对公司业务发展及行业地位提升有重大战略意义。公司将以类似方式完成收购针对工业园区客户的广西藤县项目,预计明年全年供气量可达3.38亿立方米。

今年已完成收购的吉林浩源、山西民生和永济民生项目主要涉及城市燃气和加气站业务,合共新增年均售气量约1.26亿立方米,是响应“煤改气”政策的重要布局。通过上述收购公司可进一步保障上游气源供应、提升终端售气能力、优化业务结构。

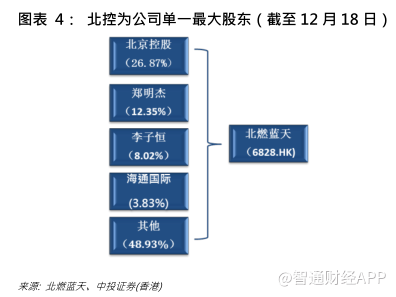

北燃再注资,巩固单一最大股东地位。北燃自16年起先后多次向公司注资,公司以向前者发放新股及可换股债券,北燃于公司的持股比重不断提升,目前达26.87%。预计完成曹妃甸LNG接收站码头及广西藤县项目收购后,其持股比重将超过40%,预期未来两年有望逐步提升持股至不多于50%。

内地天然气供不应求,供销商受惠。16年内地天然气供需缺口达约690亿立方米。今年是“大气十条”阶段性收官之年,“煤改气”力度强劲,预计全年将贡献约200亿立方米新增消费量。为缓解供需不平,增加LNG进口势在必行,公司作为拥有上游气源接收设施的天然气供销商或成为主要受惠者。

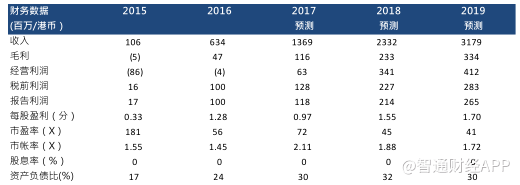

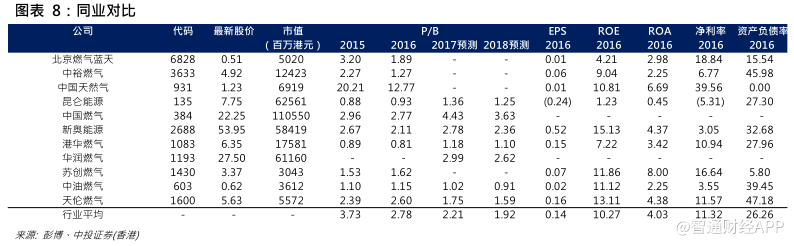

给予“强烈买入”评级,目标价0.7港元。我们采取市账率相对估值法,参考港股上市行业可比公司平均值,给予公司18年市净率1.92倍,得到目标价0.7港元,较现价有36%的上涨空间,给予“强烈买入”评级。

下行风险:收购进展不及预期,石油价格大幅下降,“煤改气”政策力度不及预期

加快收购步伐,强化上游气源及终端售气业务

公司于今年11月3日与北燃签订谅解备忘录,以0.5港元每股的价格向北燃发行约23.8亿股新股,收购中石油京唐液化天然气(中石油京唐)29%的股权,涉及金额约11.9亿港元。

中石油京唐旗下曹妃甸LNG接收站码头是华北地区4个已投产LNG接收站之一,设计年接卸能力650万吨、最大气化能力4200万立方米/天。2016年共计接卸LNG船只26艘,安全卸载LNG196万吨,管道外输天然气24.9亿标方,槽车装运天然气0.8亿标方,高峰供气量占北京市的约33%,是华北地区及北京市调峰保供的重要供气气源。

受下游强劲用气需求影响,曹妃甸LNG接收站码头今年前9个月总气化量达28.6亿立方米,已超过去年全年水平(24.9亿立方米)。需求增长亦带动其产能利用率提升,中石油京唐今年前9个月净利率同比大幅增长近20个百分点至40.7%(去年同期为21.2%),相信第四季度冬季采暖需求急增,加上环保能源政策对煤炭使用的限制,将继续刺激其气化量及利润收入飙升。

中石油京唐16年全年录得税后净利润约1.7亿人民币,今年有望录得超过200%净利增长,我们预计该收购项目在18年将可贡献超过2.5亿港币税后净利予公司。

同时通过该项目公司将首次涉足天然气接收站码头业务,进一步保障其天然气供应来源,对提升公司于天然气分销行业地位而言具有重大战略意义。

公司计划于明年第一季度完成收购北燃集团在广西藤县梧州陶瓷产业园的液化天然气储气站,该项目与地方政府签订有为期30年特许经营权。广西藤县为内地重要钛金属产地之一,集中多个钛金属及陶瓷工业园区,极具能耗增长空间。

该储气站主要针对工业园区客户,自今年10月试运营供气以来,目前供气量约6万立方米/天,预计明年全年供气量可达3.38亿立方米。公司以每股0.45港元之价格向北燃发行约3.38亿股新股,收购完成后公司将占有目标公司约51%的股权,北燃在公司的持股比例将进一步扩大。

另外,公司今年还完成收购涉及城市燃气和加气站业务的运城市山西民生、永济市永济民生及松原市浩源燃气,目标公司均与地方政府签订有20年以上特许经营权,大幅提升城市燃气业务所覆盖之用户数量并新增9个加气站,合共新增年均售气量约1.26亿立方米。扩大城市燃气业务在传统重工业省份的市场份额是公司响应“煤改气”政策的重要布局,或可进一步带动公司天然气需求增长,提高整体市场占有率。

北京燃气再注资,持股比例或超40%

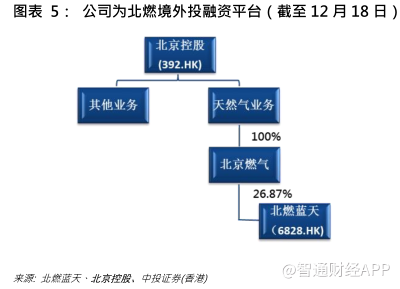

前文所述之广西藤县项目为北燃向公司的首次注资,双方早在2016年1月即宣布相关有条件认购协议,预计将于明年一季度完成收购。同年5月,北燃以每股0.45港元之价格完成认购公司约21.6亿股股份并购入本金总额3.5亿港元之可换股债券,此次注资完成后北燃即成为公司单一最大股东。16年10月,公司公布建议更改名称为“北京燃气蓝天控股有限公司”(“北燃蓝天”)以更直接反应与北燃之间的关系。

今年签订的涉及曹妃甸LNG接收站码头的收购项目乃北燃向公司的第三次注资。截至本报告发出,北燃于公司的持股比例达26.87%,待曹妃甸码头及广西藤县项目全部收购程序完成后,预计北燃于公司的持股占比将扩大至超过40%,进一步巩固提升其单一最大股东地位。预期北燃会通过注资逐步提高持股至不多于50%。

北燃是目前内地最大的单体城市燃气供应商,为北京控股(00392)的全资子公司,在管网规模、燃气用户数、年用气量及销售收入方面均处于行业领先地位,拥有突出的区域优势和较丰富的行业、财务资源。

作为北燃在境外的重要投融资平台,公司或继续享有更多融资资源,在项目层面和区域性合作方面获得更多潜在机会,并与北燃在LNG进口相关业务上产生更大的协同效应,兼顾全产业链布局的同时优化各业务板块比重,进一步增强竞争力,提升盈利能力。

内地天然气供不应求,供销商盈利增长空间较大

国务院2013年印发《大气污染防治行动计划》(“大气十条”),要求加快推进“煤改气”、“煤改电”工程建设。为确保完成“大气十条”任务目标,今年3月环保部制定《京津冀及周边地区2017年大气污染防治工作方案》,实施范围包括北京、天津及河北、山西、山东、河南省其他26个城市(“2+26”城市),要求“2+26”城市加强散煤治理、实现今年煤炭消费总量负增长。

根据环保部近期公布的数据,“2+26”城市300多万户已完成“电、气代煤”1000多万吨;淘汰燃煤小锅炉4.4万台;淘汰小煤炉等散煤燃烧设施10万多个。

快速强力推进的环保政策加剧国内天然气供需不平衡,自9月以来LNG市场价格持续拉涨,截至目前华北地区LNG价格已经在8000元/吨以上,涨幅超过60%。

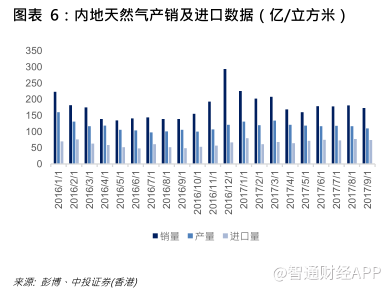

根据智研咨询发布的《2017-2022年中国天然气行业深度调研及投资战略研究报告》,2016年中国天然气消费量2058亿立方米,产量1368亿立方米,供需缺口约690亿立方米。中石油经济技术研究院高级工程师徐博估计,今年全年国内天然气消费将按年同比增长17%至2300亿立方米左右,其中有约200亿立方米新增消费量来自“煤改气”工程。彭博数据显示今年前3季度国内天然气销量达1676亿立方米,产量仅1087亿立方米,进口量为644亿立方米。

从供应端来看,开发国内非常规天然气、进口管道气、进口LNG是目前解决天然气供需缺口的三大主要途径。国家发改委数据显示,2016年中国进口天然气总量按年同比增长17.43%至721亿立方米,其中管道天然气/LNG进口量分别为383.4/337.6亿立方米。

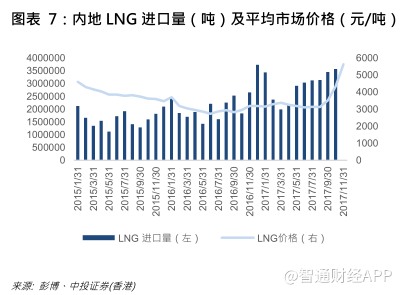

中国海关总署公布的数据显示,因国内需求大增,今年11月天然气进口量升至655万吨,刷新去年12月纪录高位610万吨。就LNG进口而言,接收设施仍是制约其发展的主要因素,目前国内已投产的LNG接收站共15座,设计接收能力5640万吨/年,但往绩产能利用率普遍偏低。

根据中国海关总署数据披露,今年前十个月国内进口LNG总量达2909万吨,较去年同期增长约48%;其中10月单月LNG进口达约357万吨,较去年同期大幅增长约96%。

(编辑:王梦艳)