本文编选自“中金金网”微信公众号,作者为中金分析师梁红、易峘。原来源为研报《中国宏观简评——中国通胀也将更有“韧性”》。

今年PPI和CPI的剪刀差是大部分市场预测在去年都没有能预见到的,而即使身在2017年中,市场似乎仍全程不断上修对PPI的预测(behind the curve)。目前,市场一致预期明年全年平均CPI为2.1%,PPI为2.4%,在我们看来,两者均有低估的可能。

去年年底时,市场一致预期中国2017年PPI通胀同比为4.6%,CPI通胀同比为2.2%,而隐含GDP平减指数预测为3.2%。今年前11个月,PPI通胀均值达到6.5%,而从环比大宗商品价格走势来看, 2017全年PPI应该在6%以上。

市场预期错在哪里?我们看来,在周期拐点时,“线性外推式预测”和“仅看基数做预测”都是很危险的。市场主要是低估了通缩时期去产能的力度,周期拐点过后需求回升的速度,以及工业品供给侧改革和环保标准趋严的影响。今年前三个季度GDP平减指数达到4.1%,显然超出一年前市场的想象。

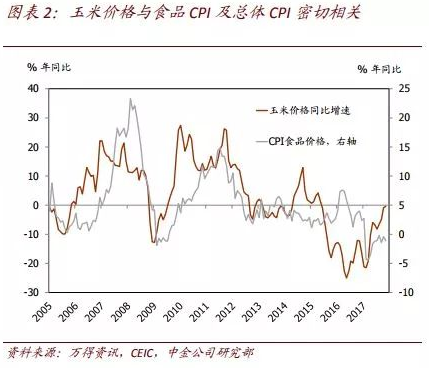

而另一方面,开年伊始,我们就指出今年CPI可能由于农业供给侧改革的冲击而大幅低于预期——今年前11个月CPI平均仅1.5%,全年平均可能在1.5%-1.6%。 除了对需求和产能周期的“误判”以外,可以说市场对“工业”和“农业”两边供给侧改革对今年价格的(反向)影响也严重估计不足。在现在这个时点上看明年,市场是否重复同样的“误判”?

农业供给侧改革对CPI的“一次性”负面影响可能已经过去。今年年初我们就提出,农业供给侧改革可能压低今年的CPI,而这个影响会在明年消除。农业供给侧改革重在取消非市场化的农业产品价格补贴,逐步取消临时收储制度,并致力于消减过去10年累计的大量库存。

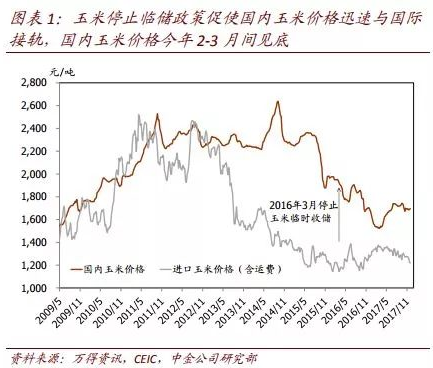

2016年3月玉米首先取消临时收储并加大了消化库存力度,加速了国内多年虚高的玉米价格与国际价格的接轨——国内玉米价格之前由于需求不足已经连年调整,而2016年3月以后的一年不到时间里再次下跌超过20%。国际与国内玉米的差价于今年2月见底后已经反弹。

玉米是多种农产品及化工产品的原料,与其他谷物也有替代作用,所以,玉米供给侧改革对整体CPI都带来了不小的下行影响——农业部“菜篮子”加权平均农产品价格指数从去年3月至今累积下跌22%、其中在今年7月的低点累积下跌幅度接近30%。与国际价格(附加运输关税等费用)接轨后,国内玉米价格已经先于其他农作物在今年2-3月见底,而总体农产品价格指数也于今年7月见底。

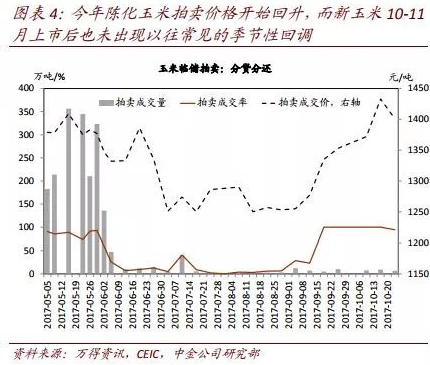

近期2013-2014年存货玉米拍卖也显出量价齐升的趋势 ,尤其是10月新玉米上市后陈玉米拍卖价格依然坚挺,显示需求或已开始回升。往前看,玉米价格稳中有升,可能带动其他农产品价格小幅上升。由此,农业供给侧改革的“一次性”影响(或“红利”)可能已经过去。

明年2月开始,CPI大概率停留在2%以上区间,并有上行风险。即使玉米价格明年全年稳定在目前水平,我们测算,明年食品CPI的水平也可能从今年的-1.4%上升到明年的2.4%-2.6%左右(假设PPI全年为3%,加工食品价格继续稳步攀升),对CPI的贡献增加约1-1.2个百分点。

我们预计,在多重因素的推动下,明年2月CPI大概率在2%以上,但之后也可能停留在2%以上的区间。明年2月CPI可能会有一个比较明显的跳升,主要是由于:1)今年春节为1月底,食品及交运涨价集中在1月,而明年移位到2月中。2)去年冬天为罕见暖冬,尤其在1-2月,蔬菜水果价格涨幅较之前冬季明显偏低,而今年看来很难再有如此“好运”。

更重要的是,由于食品价格可能不再环比下跌,叠加目前我们对经济周期“后劲可期”的判断,非食品价格明年全年可能稳定在2.3%-2.5%的通胀水平。所以,CPI在明年2月以后也未必明显下降,鉴于今年3-7月间食品价格环比也明显下跌、成为明年同期的低基数,而明年再通胀“渐入佳境”,作为需求滞后指标的CPI通胀中枢也可能逐级上行。

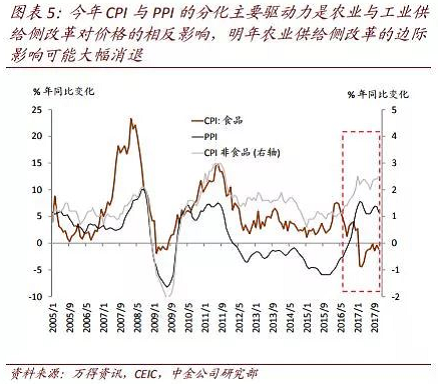

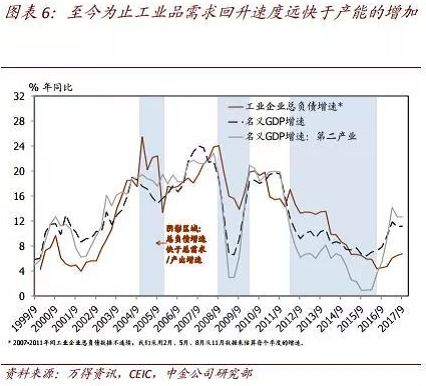

本次再通胀工业产能扩张滞后。很多工业品的产能、尤其是环保达标的产能明显供不应求。往前看,PPI也可能有一定的“粘性”。总体而言,本次再通涨周期中工业品价格走高对比产量回升要明显不少,这其中不乏工业供给侧改革的影响。

首先,即使在以往周期中,需求与通胀改善就先行于产能扩张,所以在周期的“拐点”上,通胀往往感觉有些“猝不及防”。如2004-05年一轮工业品价格上涨。而由于中国特有的体制,由通缩到通胀的拐点上供给的“反应”可能会更为滞后,反之亦然。

这些因素之外,本轮对高污染行业、尤其是国企产能扩张的严控进一步加剧了供给的压力。可以说,一方面产能扩张本能地滞后且受限,另一方面环保标准不断升级,使得环保达标的产能严重“供不应求”、产品价格飙升。多重因素叠加,本轮需求回升的“弹性”明显高于供给扩张。

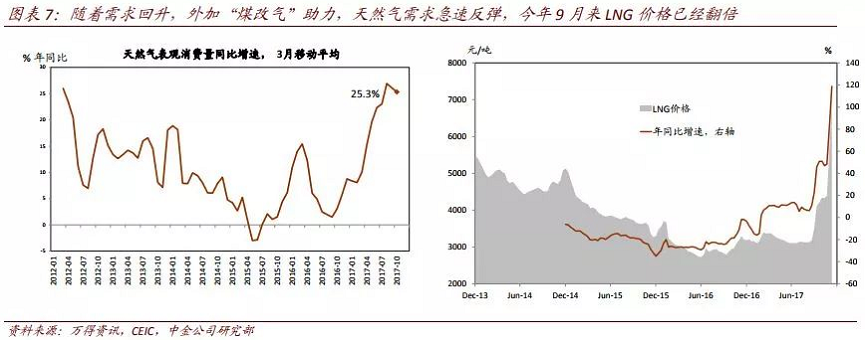

以近期天然气“短缺”为例,一方面总需求回升加之环保推动“煤改气”的压力带动需求今年上涨20-30%,另一方面,天然气国内供应与进口产能扩张均严重滞后,导致气价两个月内已经翻倍。然而,冬天民用采暖用气的不足又可能压制工业品用气及其供给,进一步推高价格压力。纵观其他工业品产能变化,类似的例子不胜枚举。

在如今库存极低、而明年投资增长可能不弱的情况下,工业品产能扩张速度可能仍然明显滞后于需求的增长,很多原材料行业和设备装备行业2015年来去产能力度很大,包括能源、各类建材、化工品、铁路船舶、以及农业相关产业。而虽然过去一年半来工业企业、尤其是原材料行业利润增长持续走强、需求回升,但油气、煤炭、和钢铁行业仍在减少产能。

所以,在这个时点,工业品通胀的“韧性”仍不容小觑、尤其是考虑到供给侧改革和环保对产能扩张的制约可能“常态化”。

一方面,通胀的“韧性”代表企业现金流可能继续向好,盈利增长无虞。但目前环境下,如果产能投资未能向我们预测的一样有所加速、继续严重滞后需求扩张、通胀上行过快,也会带来政策比之前预期更严厉的政策紧缩风险。

我们对中国明年的宏观预测中不仅包含了对增长“韧性”的假设,也考虑到了CPI大概率回升。所以,明后两年我们的名义GDP增长预测都在10%以上(2018年为10.5%、2019年为10.2%),隐含非金融企业盈利增长在15-20%左右,而盈利增长大概率会继续快于资产与股本的扩张、单位资产投资回报率上升。

同时,两位数的名义GDP增长也预示着货币政策大概率继续退出宽松,市场利率有所上行、金融企业的盈利增长也有望加速。然而,如果产能投资未能如我们预测一般在明年有所加速,消费品价格通胀有触碰“合理范围”上限的可能性。不言自明的是,通胀大幅超出预期可能带来更严厉及更持续的政策紧缩压力。(编辑:王梦艳)