本文来自中泰国际的研报《海通国际(00665):收购海通证券美国与海通英国,业务前瞻性多元化续布局》,作者为中泰国际分析师赵红梅,魏伊静。

海通国际(00665)于2017年12月15日宣布拟收购海通证券美国股东权益与海通英国股份,分别相当于海通证券美国的100%股东权益和海通英国的全部股本,分别代价为131.1百万港元与97.9百万港元。

海通证券美国:在2016年9月28日开始营运,有截至2016年12月31日止年度的财务资料,除税后溢利净额为1.2百万美元,按照美元兑港元约7.8的汇率计算,约为9.36百万港元,对比海通国际2016年度净利润为1680.2百万港元,海通证券美国约占0.6%,占比较小。

海通证券美国于2016年12月31日的经审核资产净值为约116083101.56港元。收购后,海通国际在美国的持牌情况为:股票交易,债券交易,企业融资,自营交易,销售非美国关联公司研究报告,并购或其他业务活动财务顾问,及结构性融资。

海通英国:公司2015/2016年度除税后亏损净额分别为-42.7百万英镑和-24.5百万英镑,对比海通国际净利润,占比仍然较小。

海通英国于2016年12月31日的经审核资产净值约52441980.96港元。收购完成后在英持牌情况:伦敦交易所会员、为股票投资提供建议(不包括养老金的转移及推出)、提供P2P交易咨询、部分股票交易、资产托管、作为代理商进行交易、及自营交易。

智通财经APP获悉,中泰国际发表研报表示,看好海通国际收购后英美牌照完善,目标价为5.64港元,评级为“买入”。

中泰国际认为,继海通国际收购Japaninvest以完善其在亚太地区的布局,公司收购海通英国和海通证券美国进一步完善其在美英地区的牌照与业务范围。虽海通英国和海通证券美国相比海通国际业务占比较小,且海通英国仍出现亏损,但看好海通国际凭借其原有基础在收购后发挥协同效应,这也将成为海通国际为打造成全球顶尖投行的战略体现。

海通国际2017年1H净利润同比增20%,ROE稳定提升,从2016年的7.82%增至9.14%,公司策略趋于稳健,同时在均衡和优化业务布局,外生性与内生性平衡增长。

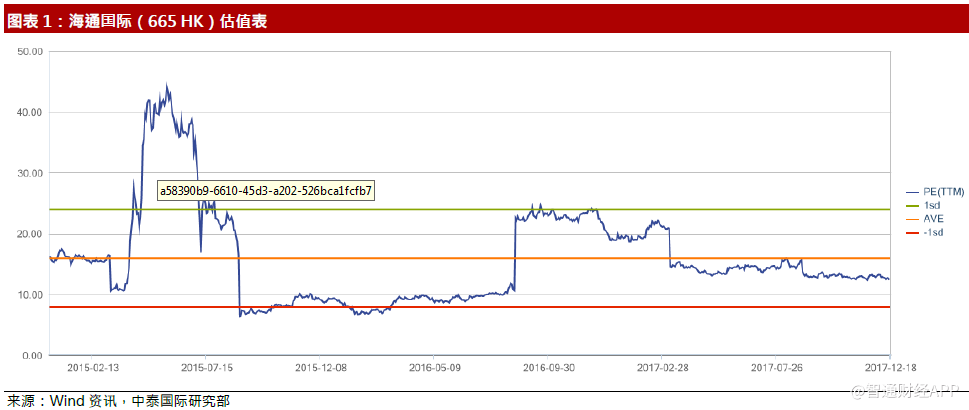

估值方面,根据中泰国际的预测,当前股价对应2017年P/B为0.91倍,2017年预测P/E为10.8倍,而同业2017年一致预测P/B和P/E分别为1.3倍和14.0倍,低于同行业水平,维持海通国际目标价为5.64港元,维持评级为“买入”。 当前股价偏低,具有良好的安全边际。

(编辑:胡敏)