智通财经APP获悉,招商证券发布研究报告称,维持雾麻科技(ISPR.US)“推荐”评级,公司是一家专注于研发,设计,商业化,销售,推广的雾化技术解决方案供应商及品牌商,是美国 CBD 雾化领域头部玩家。美国相关产业合法化进程推进+雾化渗透率提升驱动雾化市场快速增长,公司本地化建设优秀深耕一线市场,产品快速迭代响应消费者需求,与知名产品及文化品牌 Cookies 达成战略合作。此外公司募资建设海外产能,盈利能力提升可期。

一、雾麻科技:电子雾化积淀深厚,雾化领域的后起之秀

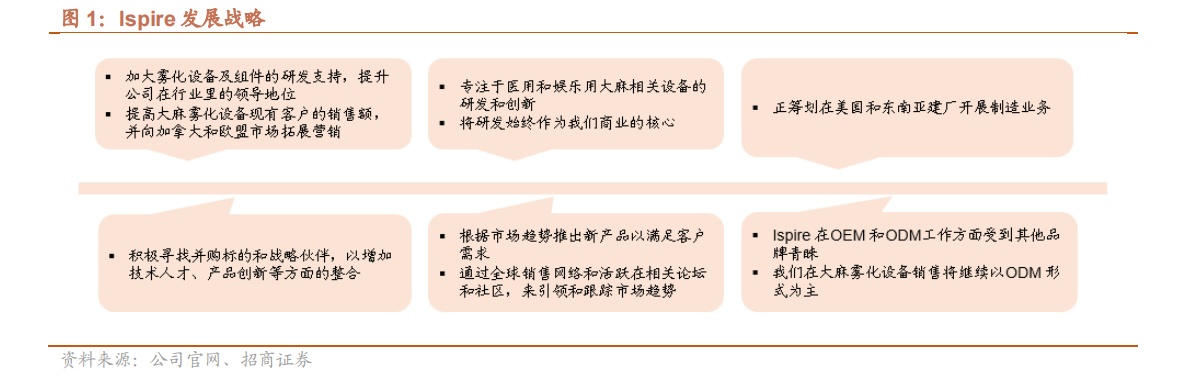

Ispire 是一家专注于研发,设计,商业化,销售,推广的雾化技术解决方案供应商及品牌商,是美国 CBD 雾化领域头部玩家。其研发能力和行业经验强大,在全球拥有和授权 200 余项专利。其主要的产品为雾化设备和开放式雾化设备(烟草产品类型的电子烟)及组件。其中,雾化设备集中在美国销售,并开始在加拿大和欧洲布局营销,主要面向欧盟国家。公司以“ASPIRE”为品牌销售开放式雾化设备及组件,拥有超过 150 个分销商,网络遍布 30 多个国家地区,分销商将公司产品销售至批发商或直接至零售网点,同时也运营如亚马逊等网上销售渠道。

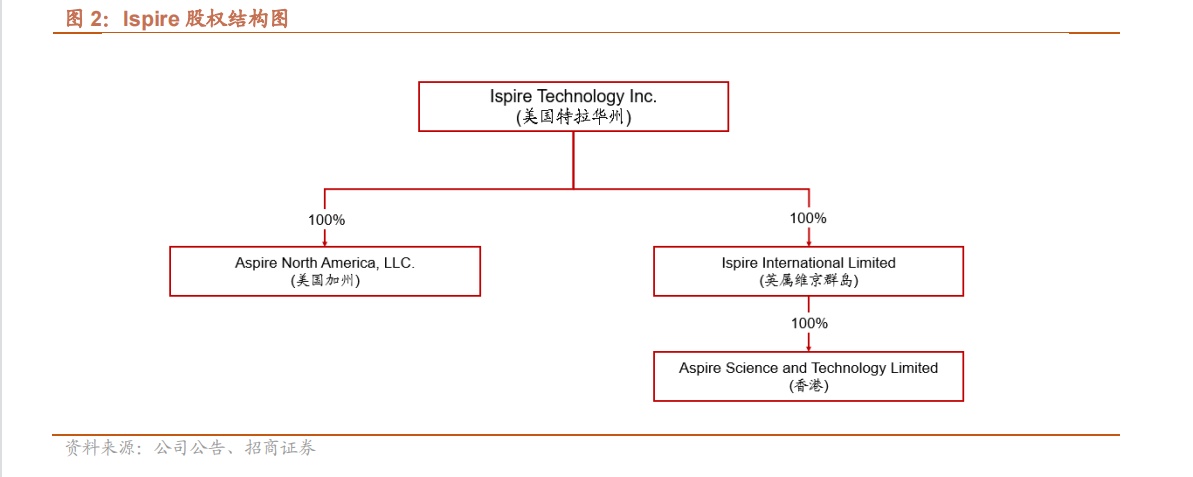

Ispire Technology Inc.(母公司)于 2022 年 6 月 13 日正式成立。Aspire North America(主要负责雾化设备及组件的研发和销售)和 Aspire Science and Technology(主要负责开放式雾化设备相关的研发和销售)是母公司附属下两家 运营主体子公司。公司实控人为刘团芳、朱江燕夫妇,持股比例较高。

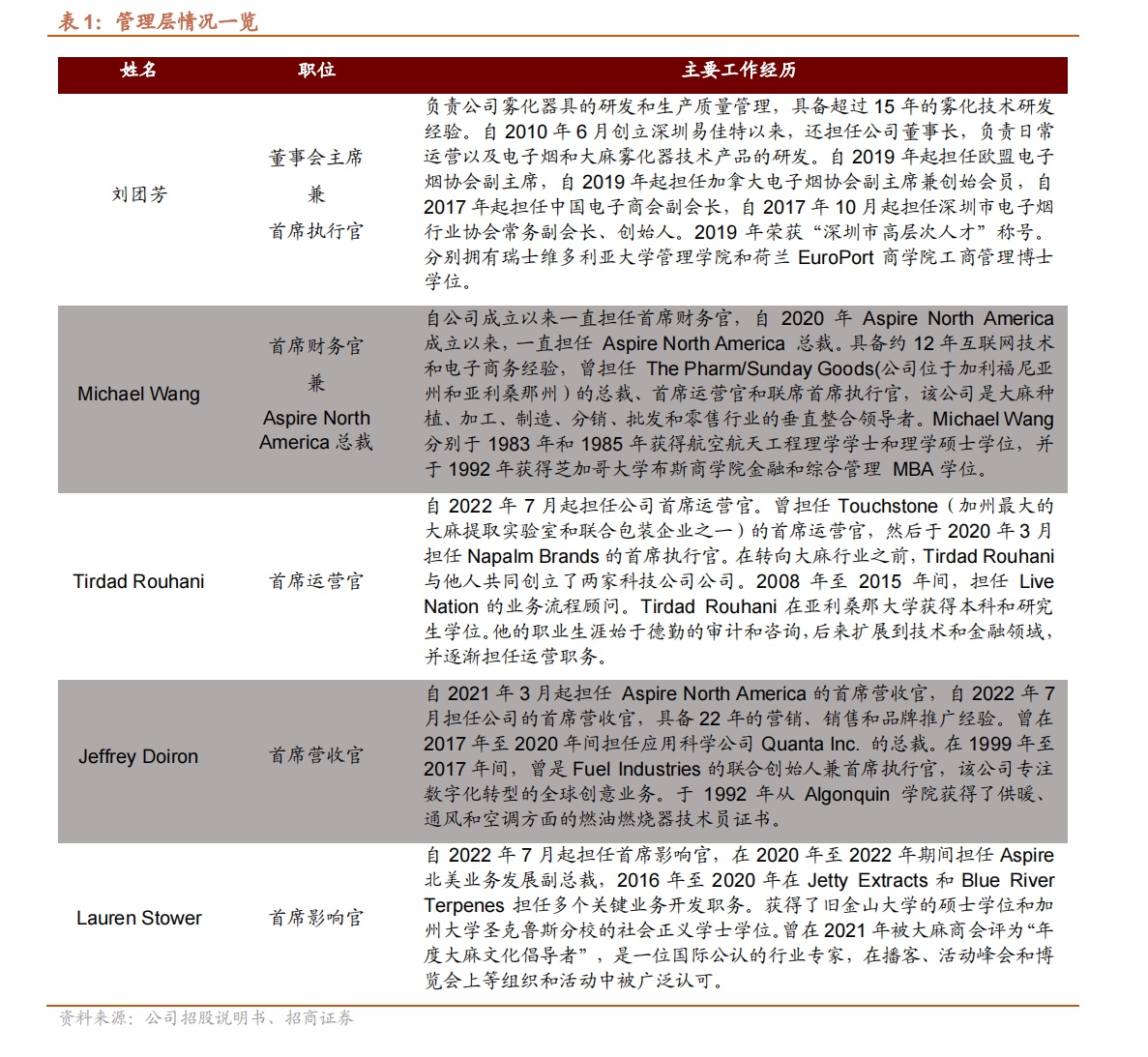

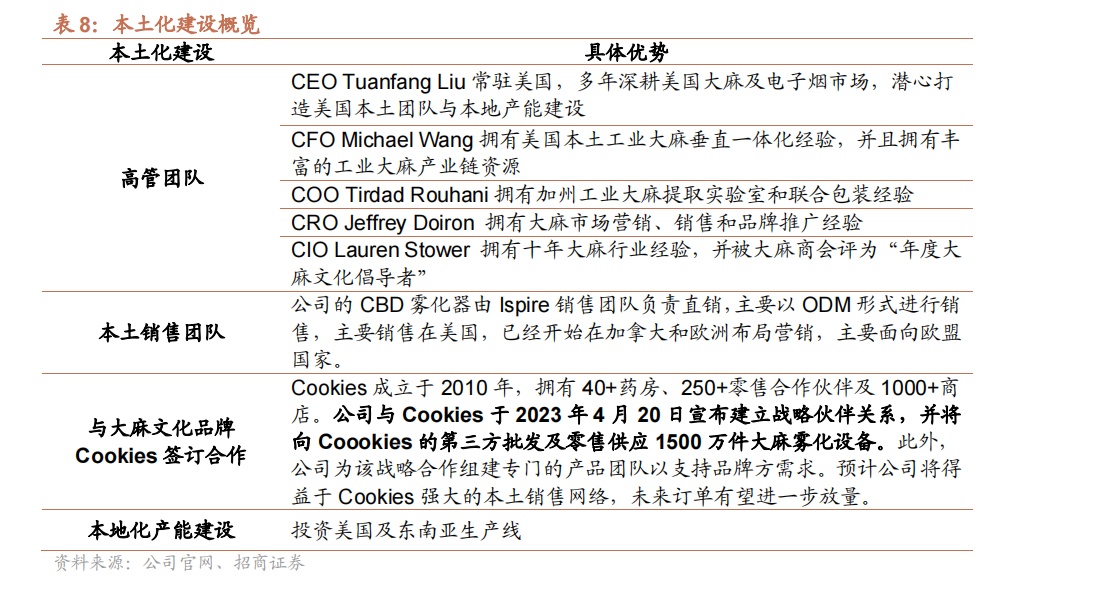

公司管理人员经验丰富,拥有丰富行业资源。公司核心高管均具备所在岗位多年的相关工作经历。董事会主席兼首席执行官刘团芳拥有十余年的雾化技术研发经验,并在行业协会担任会员、干部,拥有较好资源和声誉。高管团队多具备丰富的行业经验及资源,助力公司成长。

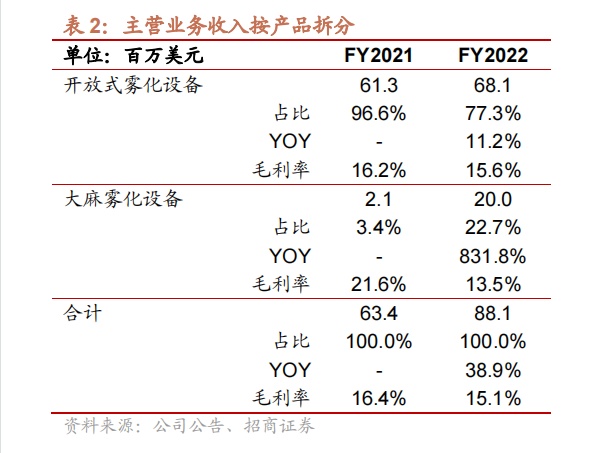

开放式雾化设备产品为公司主要收入来源。2022 财年公司的销售收入为 88.1 百 万美元,同比增长 38.9%。其中,开放式雾化设备产品收入为 68.1 百万美元,同 比增长 11.2%。雾化设备产品收入由 2021 年的 2.1 百万美元增长至 20.0 百 万美元,同比提升 831.8%。随着公司产品结构调整,两条产品业务线中雾化设备产品占公司主要收入的比重逐渐升高,2022 年其业务占比为 22.7%,同比 提升 19.3pct。

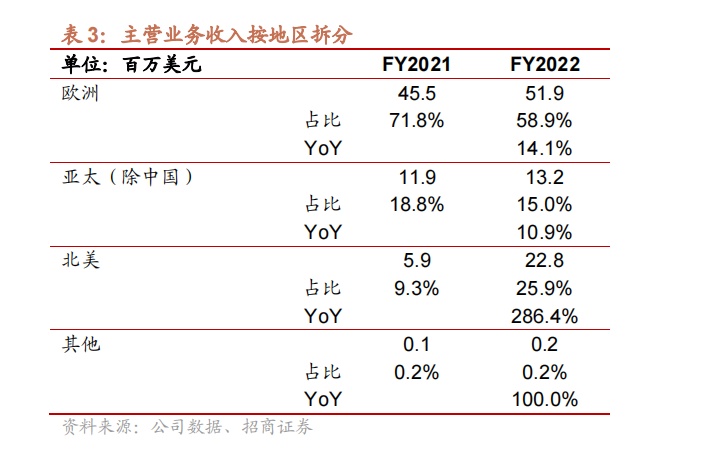

2021 财年公司收入主要由欧洲贡献,其次是亚太(除中国)。2022 年北美地区业务(雾化)拓展迅速达到 25.9%,超过亚太(除中国),成为主营业务占比第二高的地区。

二、行业景气向上,核心产业链受益

1、美国雾化市场快速扩容,合法化进程不断推进

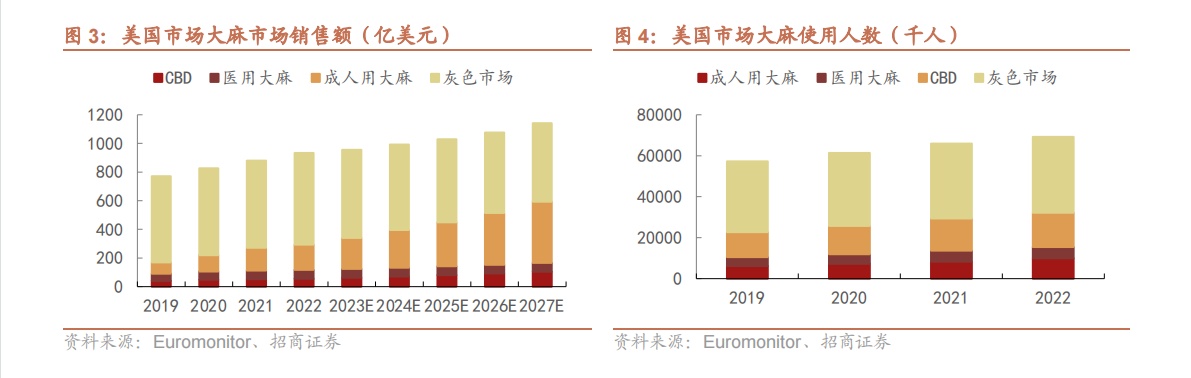

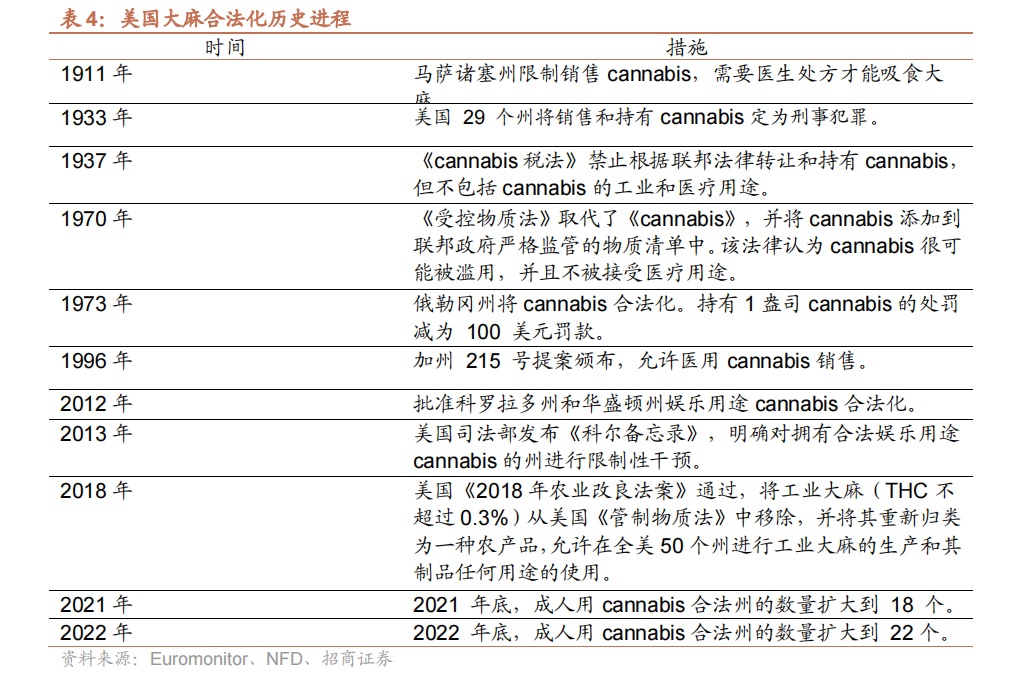

美国相关产业合法化市场扩容,灰市占比高,实际需求规模高于可统计数据。根据 Euromoitor 数据 2022 年美国 Cannabis+CBD 合法市场销售额约 294 亿美元,约 占包含灰色市场总容量的 31%,实际需求约 933 亿美元,且该统计口径未包 含正在快速增长的 Delta-8 THC(CBD 衍生物,具备稍弱于 D9-THC 的精神活性 但价格更低)。NFD 统计 2022 年 Cannabis 市场中灰市占比达到 73%。 Euromonitor 预测合法雾化市场 22-27CAGR 有望达到 15%,主因灰市需求的合规化(合规市场占比提升至 50%+)以及潜在消费者人数的增长。美国市场2022年使用人数较 2019 年上涨 21%,达到 6920 万人,随着联邦合法化的 推进以及消费者接受程度的提升,消费者人数将进一步提升。

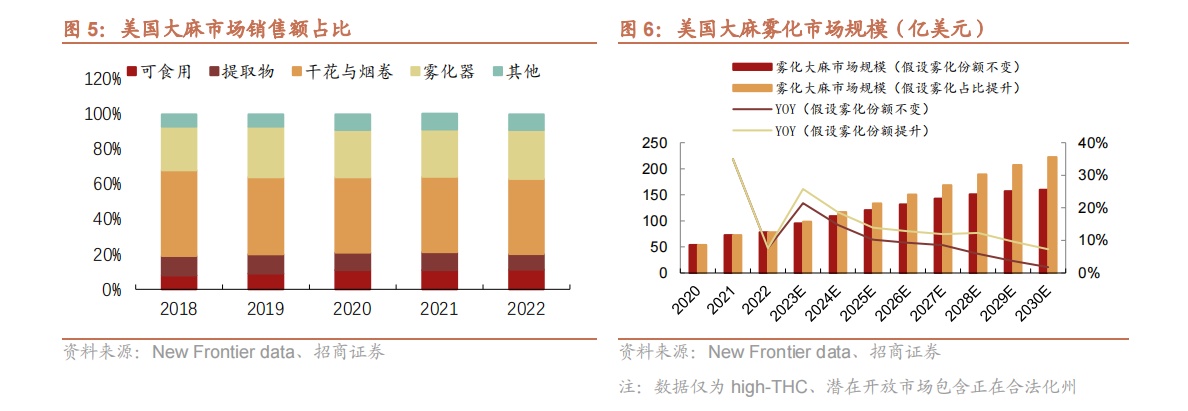

雾化占比呈增长趋势,一次性产品高增。细分美国雾化市场吸食方式分析,提取 物与干花烟卷市场保持逐年平稳下降趋势,可食用及雾化份额呈增长势头,2022 年提升至 28%。雾化吸入相比于传统吸食方式,产生更少致癌化合物, 人体吸入有害物质更少,且更加便携。对于 THC 来说,雾化吸入吸食效率提升; 对于医用 CBD 摄取来说,雾化吸入方式使用方便,吸收见效快,具备更高的生 物利用度。近来一次性雾化产品依靠其初试成本较低、使用更加便捷的优势 快速增长,成长逻辑类似雾化电子烟的产品结构变化。若假设 30 年雾化使用份 额提升至 40%,考虑潜在开放的州,23 年雾化 Cannabis 市场规模有望达到 222 亿美元,22-30CAGR 达到 14%。

美国相关产业合法化进程缘起。20 世纪初期,在反移民情绪中,媒体将其形容为毒药,且医学界并未发声提供科学意见,导致很多州立法禁止销售。近年来,通过对比酒精的危害,政府官员、媒体与科学界均帮助雾化产品改善公众形象(参 考投票结果及使用率),且税收贡献度更高、并降低对处方药的需求。此外,消费的需求坚挺,一味的禁止的后果则是滋生更多的黑市与相关犯罪。

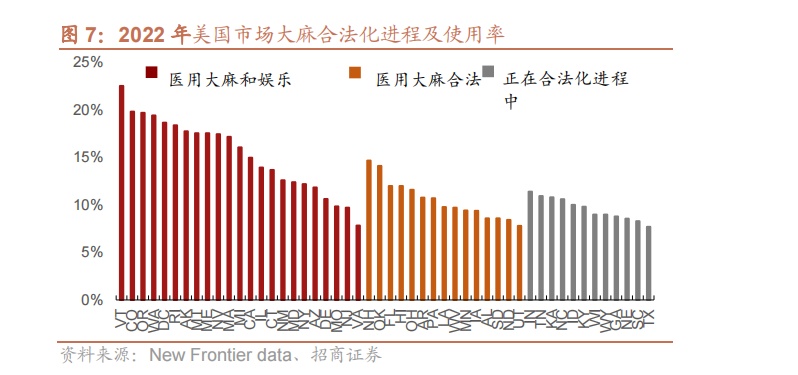

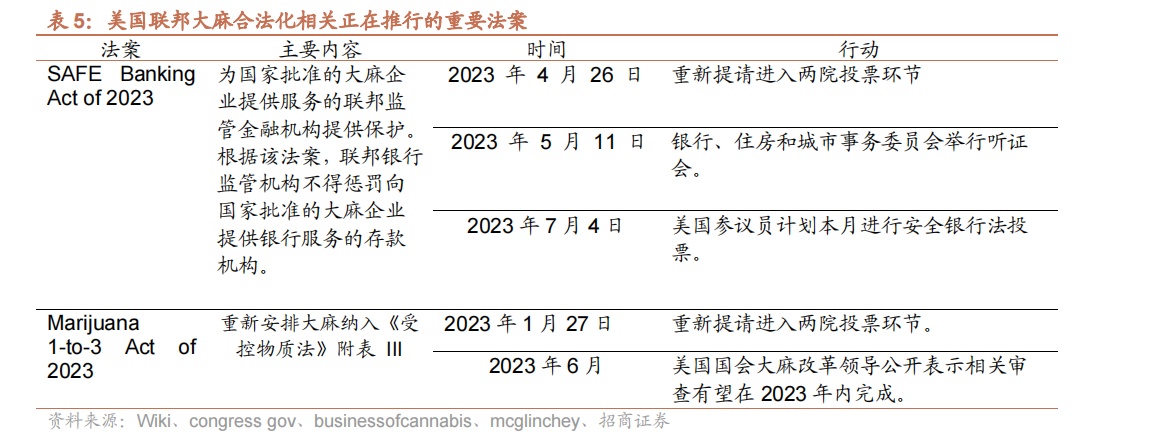

美国相关合法化进程加快,SAFE Banking Act 及 Marijuana 1-to-3 Act of 2023 是两大核心关注点。现已有 23 个州医用和娱乐合法化、39 个州医用合法化。联邦政府层面,2022 年 12 月 2 日,美国总统拜登签署了相关研究法案 ,这一历史性法案旨在便利相关的科学研究, 同时还呼吁联邦政府关注其潜在的医疗效益;2022 年 4 月 1 日,美国众议院以 220 票对 204 票通过《Marijuana Opportunity, Reinvestment and Expungement Act》,旨在将 cannabis 从美国联邦管控物质名单中剔除,取消与其有关的刑事 处罚,并推动该行业的社会公平,但 117th Congress Senate 未通过。

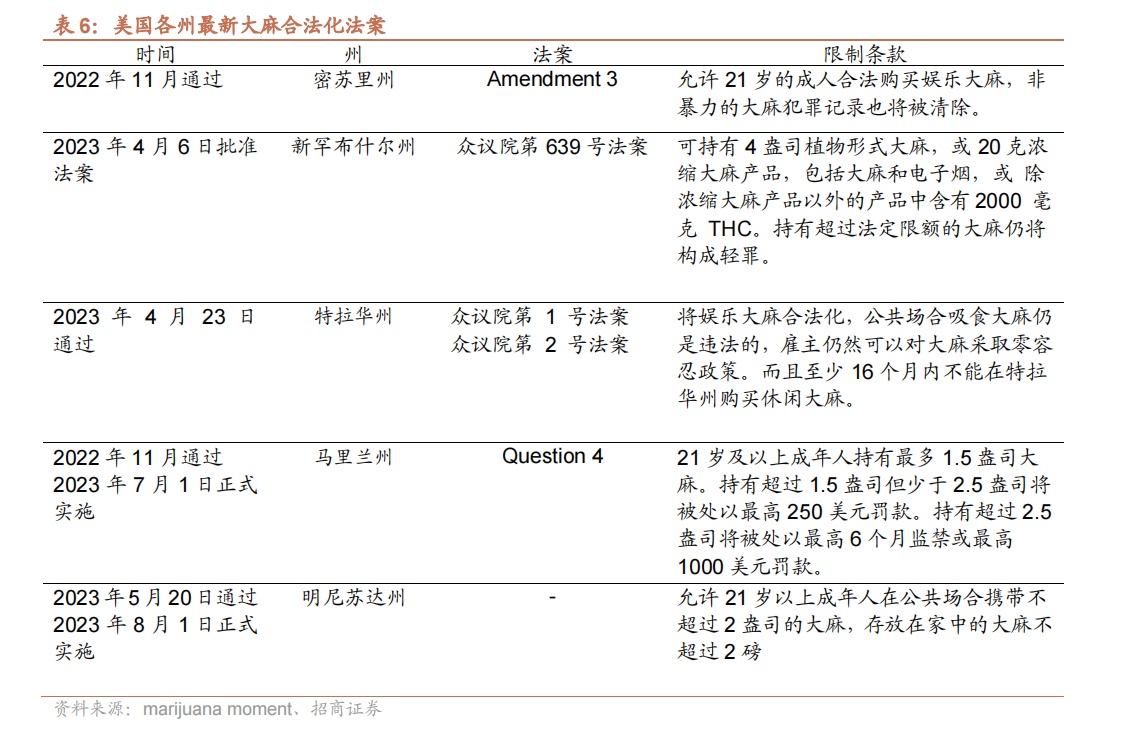

州政府层面相关产品合法化 23 年来进展不断,2023 年 7 月 1 日,马里兰州雾化产品合法 化法正式生效,大多数现有医用药房向成年消费者敞开大门进行首次娱乐化销售,持有和个人种植也变得合法;与此同时,明尼苏达州州长开始寻找该州新雾化产品监管机构主任来监督合法化推出,且娱乐用雾化产品将于 8 月 1 日合法;新 罕布什尔州立法者向州长发送合法化研究委员会法案,州长则表示关于其的改革“不可避免”,其后以巨大优势获得法案的批准,雾化产品合法化进程进行了一 半。

2、产业链多环节牌照监管设备相对宽松,玩家商业模式多为 垂直整合格局分散

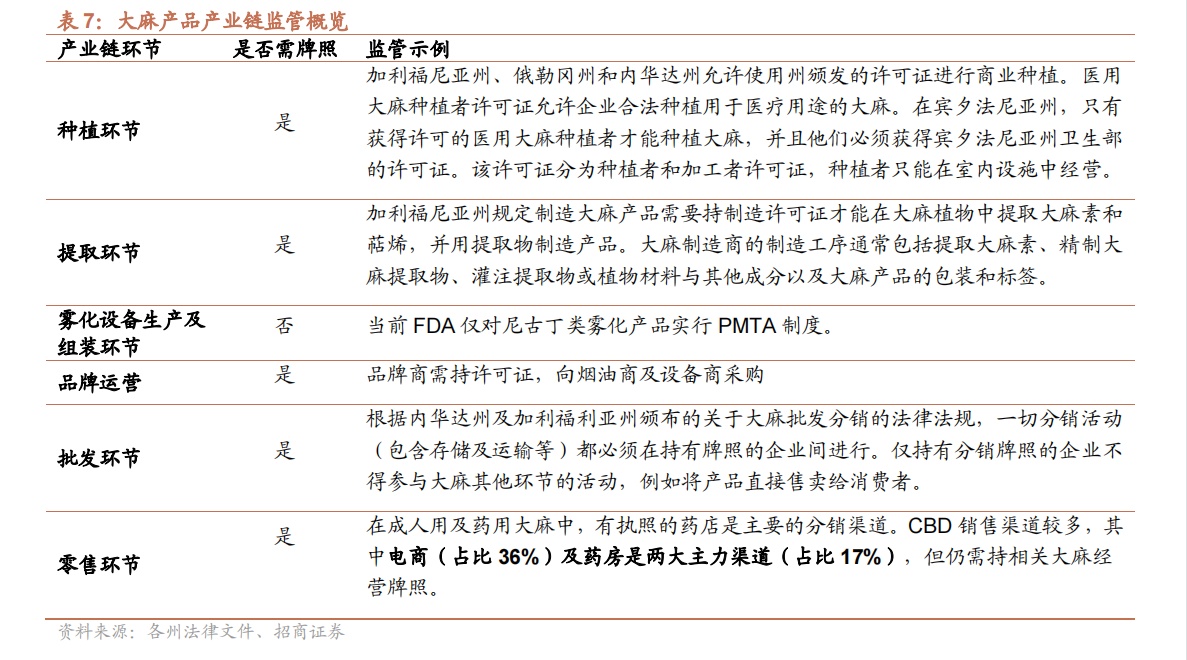

美国雾化产业链上多数环节受到美国许可证监管,雾化设备生产及组装相对 宽松。雾化产业链包括种植-提取-雾化设备生产及组装-批发-零售,其中除雾 化设备外均需取得当地许可证方可参与经营。由于多个州对 Cannabis 公司的垂 直整合有强制性要求,以及联邦尚未合法背景下对州间贸易的限制,雾化设备下 游客户高度分散,因此具备较好的议价空间。

三、本地化优势紧握产品趋势,产能建设提升长期盈利能力

1、本地化建设,深入一线市场

公司在美国拥有制造、仓储及办公基地,并积极开展研发宣传活动,吸纳并组建 了优秀的团队。公司 CEO 兼创始人刘团芳在进军美国雾化市场之前,已经 深耕国内电子烟及雾化技术超过 15 年,是行业内的引领者之一。目前刘先生主 要负责公司器具的研发和生产质量管理,积极为公司打造高质量的产品。核心团 队其他成员分别是 Micheal Wang(Aspire North America 总裁)、Tirdad Rouhani (COO)、Jeffrey Doiron(CRO)及 Lauren Stower(CIO)。其中, Micheal Wang 曾担任工业雾化产品垂直整合领导者 The Pharm / Sunday Goods 的总裁、公司首席运营官Tirdad Rouhani曾担任美国加州最大的工业雾化产品提取实验室COO。因此,公司团队掌握着丰富的雾化产业链资源,使得公司本土化进程更加迅速。

本地化建设将从客户拓展与维护、产品迭代、消费者需求捕捉等多方面建立竞争优势。举例来说,可以更好解决雾化设备适配性问题,油品的浓稠程度 与发热体的适配性决定了相关材料能否高质量地被雾化。雾化产业链的中游设 备制造主要在中国,深圳有着成熟的雾化设备产业,但由于我国法律法规仅允许 雾化设备的生产制造,公司进行美国本地化建设可以很好地与美国客户进行适配性实验,并快速进行产品迭代。

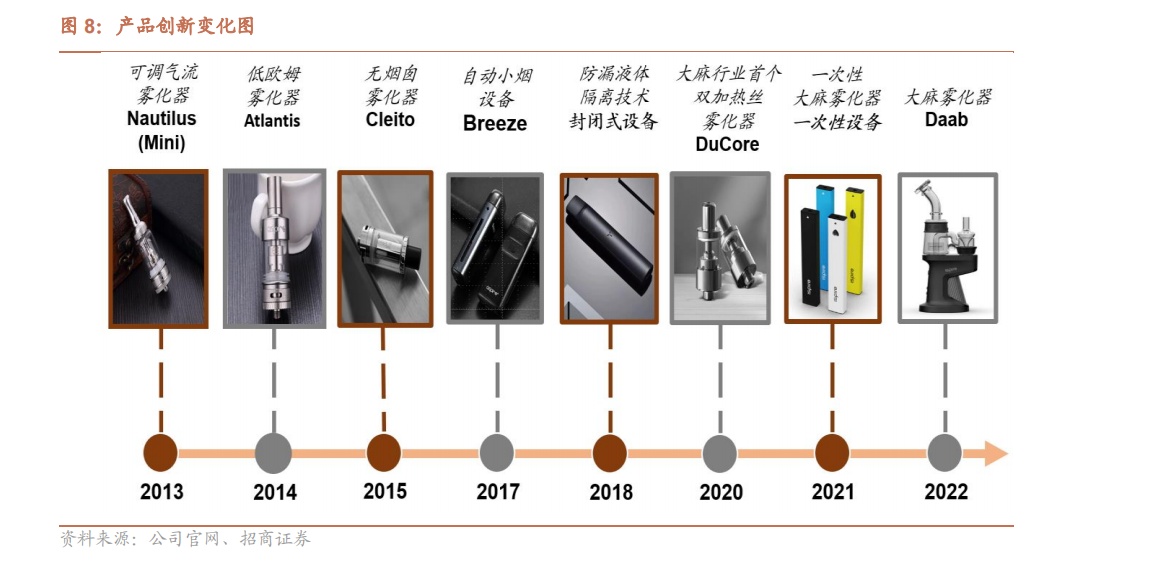

2、产品迭代把握市场趋势,雾化收入高速增长

公司致力于技术研发,产品迭代速度快。公司在 2018 年前,产品主力为开放系, 2018

年公司推出封闭式设备,封闭式电子烟设备包括可充电的封闭式电子烟和一 次性封闭式电子烟。雾化设备方面,公司 20 年首推双加热丝雾化器,更好

地实现温度控制以实现和油地适配,21 年推出一次性雾化设备顺应消费 趋势,22 年推出开放式雾化设备(以自有品牌 Ispire 推出)进行品牌圈层营销。

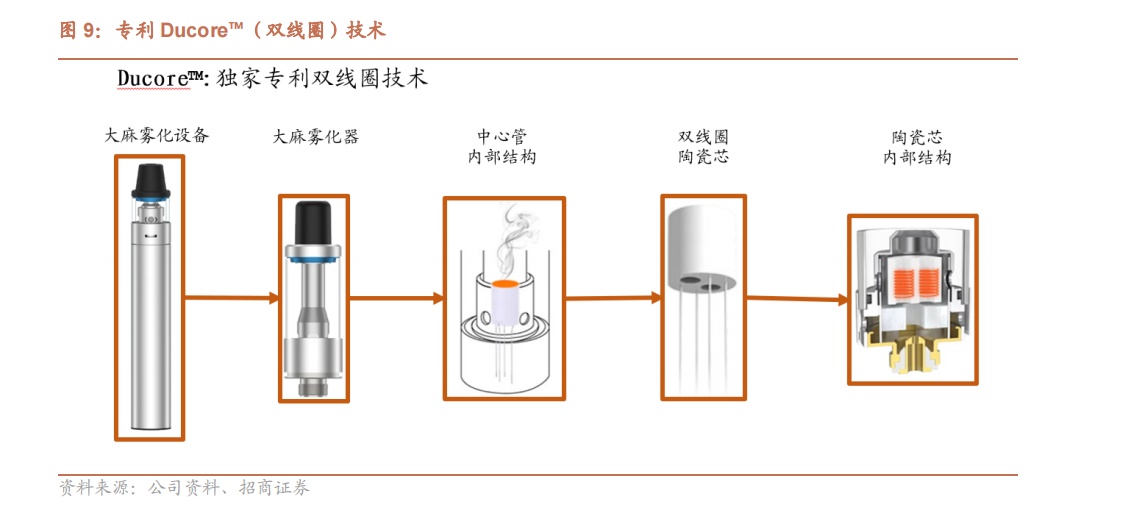

Ispire 产品将公司的专利 Ducore™(双线圈)技术用于相关产品雾化器。双线圈技术 核心特点在于,其在电子烟中心管中的加热陶瓷体内嵌入了两个并行的发热丝, 区别于是其他公司的单一线圈,双线圈对于温度具有更好的控制,使得相关原料在吸入陶瓷体后获得更均匀的加热。总体来说,Ducore™技术利用双线圈及气流系统,使相关原料在不燃烧的情况下依然能产生大量烟雾,并有效地避免了相关原料堵油漏油的现象。

公司相关雾化产品终端客户满意度高。根据 Cookies 官网信息,雾麻科技一次性设备及雾化器 Daab(cookies 与 Ispire 联名)反馈优秀,一次性产品目前基 本都收到了五星评价。

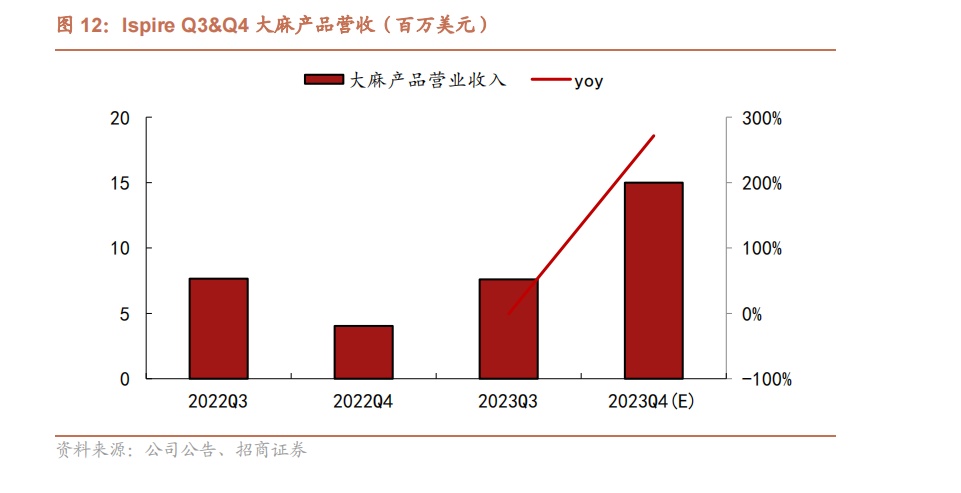

近来公司相关雾化设备收入环比高速增长。公司预计 FY2023Q4 相关雾化业务营收为 1400-1500 万美元,同比+247%-271%,环比+84%-98%。相关产品收入占比明显提升,FY21/22 年雾化业务收入占比分别为 3%/23%,FY23 有 望达到 35%左右。2022 年公司通过降低雾化产品的价格进行促销和发展市场份额,同时伴随疫情管控使得供应链放缓导致的采购成本上涨,毛利率前期较 低。自 2023 年开始,相关电子烟产品的毛利率稳步增长,得益于公司高利润产品的推出,以及销量增加促成的规模经济。

Ispire ONE™推出是公司强研发能力与客户赋能能力的又一体现。公司发布关于 其将在 7.19~22 的 B2B 贸易展会 Champs Trade Show-Las Vegas 上,展示 Ispire ONE™的技术和产品的通稿。Ispire ONE™主要解决注油封装过程中的核心问题, 有助于客户的成本节约,旨在解决制造及包装过程中产品封口问题、提高了填充 设备的效率及质量,以及避免了填充过程中的污染风险(无菌工厂),解决烟弹、 一次性及 PODs 产品的泄露、喷溅及过热问题。

3、融资自建产能,提升长期盈利能力

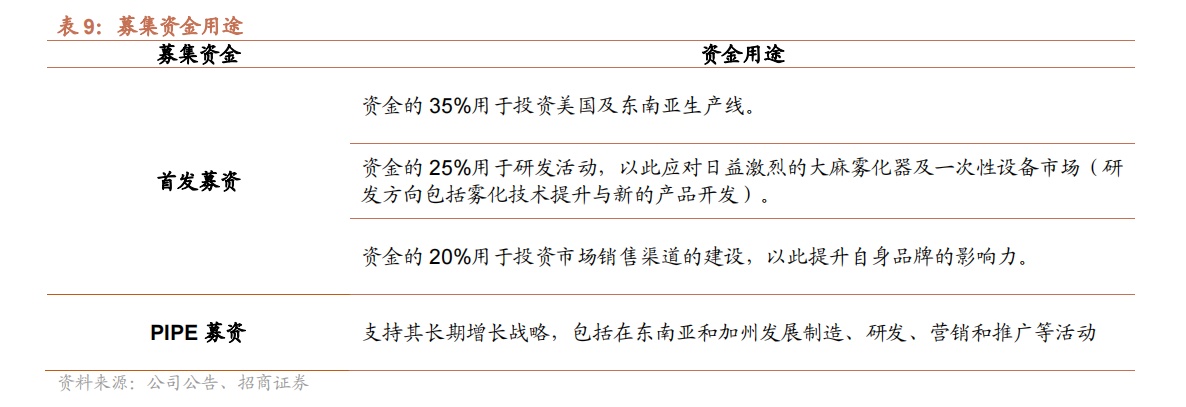

公司投资海外及美国本土化产能建设。公司于 IPO 募资净额 1848 万美元,并计划利用部分资金用于东南亚及美国本地化产能建设,保障供应链的稳定性、反应速度以及协同性的同时,提升公司报表端盈利能力。23 年 6 月,公司通过 PIPE募资总额 800 万美元,用于支持其长期增长战略,包括在东南亚和加州发展制造、研发、营销和推广等活动。

风险因素:1)政策风险;2)市场拓展不及预期风险;3)市场竞争加剧的风险;4)产能扩张不及预期的风险。