这两天,内地、香港的财经自媒体的头条终于“统一战线”,齐刷刷地瞄准了李小加的讲话。并非是港交所(00388)的股价走势有多厉害,而是正式宣布了拓宽现行上市公司制度,有望打开独角兽赴港上市的潘多拉盒子。

细看新规则,总结起来即三点:一是接受同步不同权;二是放宽生物科技公司上市限制;三是放宽香港作为第二上市渠道的限制。“同步不同权”与“第二上市渠道的限制”不用多说,我们来单论“放宽生物科技公司上市限制”这条。

智通财经APP发现,由于生物科技公司有一个共性问题:就是在药物上市贡献利润之前,由于大量的研发投入,可能会长期处于烧钱状态,对投资者是极其不利的;并且生物医药科技公司的专业性比较强,一般投资者也缺乏防范风险的科学依据。综合考虑,港交所长期对生物科技公司的财务要求相对比较严苛。但也正是“不确定性”,一旦研发成果,利润兑现的也非常快,收入往往会迎来爆发式增长。

以美国从事免疫医疗的制药企业新基公司为例,上市之初该公司收入并不好,股价长期维持在50美元以下,当随着apremilast获批上市,以及收购而来的炎症性肠疾病I期临床试验产品LYC-30937的研究授权等利好因素,股价直接翻倍,暴涨当前的109美元。

行情来源:富途证券

这种灰姑娘的故事太多太多,所以港交所这次对生物医药科技行业“自降”门槛也是情理之中,既有利用资本力量帮助潜力公司成功,也能借机为人类造福。

资本、技术、需求的加持下,生物医药科技行业绝对只会越来越火爆。

相比之下,中药领域却黯淡不少,尤其是饱受“诟病”的中药注射剂。拿神威药业(02877)来说,股价在2010年经历政策机遇达到顶峰后,近几年这失去了昔日光辉。2017年至今更是跌掉近16个点。

行情来源:富途证券

面对窘境,神威药业包括董事长兼执董李振江在内的多名高管开始高频率地增持。只不过,高管增持并未让股价回暖,沽空比例仍旧居高不下。

中药注射剂究竟会不会死?

对于中药注射剂,智通财经APP曾单独分析时就已经指出:“判处死刑,为时尚早”。

先说前半句,中药注射剂曾在很长一段时间内都处于高速发展状态,战时主要为军队“消炎、防发烧”;70年代,全民健康首选;80年代,品种多达1400种左右;步入千禧年,年均增长率超30%;2008年销量排名前十的中成药品种中,中药注射剂占6种,年销售额已超过200亿元人民币(单位下同),年使用4亿人次。

如此普及,因药物的稳定性难控也让全国不良反应频发。2016年的《国家药品不良反应监测年度报告》显示,该年中成药不良反应/事件从报告涉及剂型与给药途径看,中药注射剂占比较高,从药品类别上看,主要涉及活血化瘀类、清热解毒类、益气养阴类、凉开类中药注射剂。一时间,行业也是质疑声四起。

于是,2016年初,宁波市对列入限价采购目录的中成药开始报价,有742个独家中药列入了限价采购目录;2017年2月,人社部正式印发2017版国家医保目录,包括鱼腥草在内的26种中药注射剂已经明确限二级及以上医疗机构使用;2017年9月初,河南省宣布包括血栓通、血塞通、丹参等在内的27个中药注射剂品种乡镇卫生院使用将不予报销。

安全事故+医保控费压力,业内也直呼中药注射剂已被“判处死刑”。

现实真是如此吗?我们再来讲讲后半句。

智通财经APP观察到,2017年上半年,中药注射剂整体表现稳定。以几家龙头企业为例:

步长制药,2017中报显示,实现营业收入57.51亿元,同比增长11.66%,实现净利润6.78亿元,同比增长12.03%,销售毛利率高达82.33%。收入主要来源于脑心通胶囊、稳心颗粒、丹红注射液、谷红注射液四项产品,四项产品期内合计收入达42.14亿元。

九芝堂2017年上半年九芝堂实现营业收入17.78亿元,同比增长40.96%,实现净利润3.62亿元,同比增长19.27%,销售毛利率为66.43%。疏血通注射液在销售模式转型情况下,销量稳定。

财务指数面前,可以看出中药注射剂死刑的确是“为时尚早”。

业绩透露出神威转型方向

行业情况虽不算异常悲观,但港股中药注射剂标的之一的神威药业发展却每况愈下。2017年中期业绩显示,该公司实现营业额8.11亿元,同比下滑12.9%;净利润1.83亿元,同比下滑33.8%。

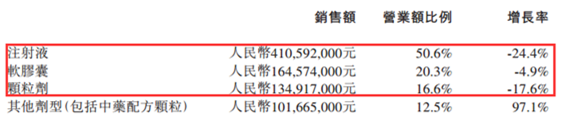

下滑原因,就是中药注射剂受限。期内,清开灵注射液及舒血宁注射液的销售较去年同期下降,该公司的注射液产品销售额为4.10亿元,较去年同期减少24.4%,占该公司总营业额50.6%,而于去年同期则占总营业额58.3%。

发展到三季报时,业绩下滑的情况还在持续恶化。智通财经APP了解到,截至2017年9月30日止9个月,该公司未经核数师审阅的营业额约13.15亿元, 较2016年同期减少约8.8%。

其中,注射液产品的营业额约6.71亿元, 较2016年同期减少约18.3%;软胶囊产品的营业额约2.67亿元, 较2016年同期减少约3.6%。

当然,中药注射剂面临不利,神威药业并未坐以待毙,而是在积极拓展颗粒剂。只可惜天未随人愿,颗粒剂在两份财报中均表现疲弱。

2017年中期,颗粒剂产品的销售额比去年同期减少17.6%至1.34亿元,主要是由于小儿清肺化痰颗粒及小儿化痰止咳颗粒之销售较去年同期下降,占该公司营业额16.6%;2017年前三季度,颗粒剂产品的营业额约1.98亿元, 较2016年同期减少约23.2%,占公司营业额15.1%。

业务表现最好的是其他剂型产品,说白了就是中药配方颗粒。2017年中期,其他产品的销售金额达1.1亿元较去年同期增加97.1%;2017年前三季,该业务营业额约1.79亿元,较2016年同期增加约108.8%.

三个季度增长接近110%,智通财经APP解剖过,主要是因该市场是当前国家、政策倾斜的重点领域,结合神威药业的小儿清肺化痰颗粒、滑膜炎颗粒、舒筋通络颗粒等配方颗粒产品已取得了河北省给予的试点资格。从地方区域而言,该公司机会优于其他未进入的公司。这块无疑是该公司未来转型、发力的重点。

另外,该公司还表示将快速发展生物制药,进军保健品领域、促进大健康产品。如此说来,转型的决心是有的。

增持计划或成未来常态

转型决心显然未能打动港股投资者,毕竟“没有数据的话是没有重量的”。所以,从9月11日开始,神威药业的董事长李振江以及执董等高层启动了增持计划。

9月11,神威药主要股东李振江/富威投资,场内增持公司好仓38万股,耗资264.89万港元,成交均价6.9709港元,最高成交价6.98港元。变动后持有权益5.4385799亿股,于公司已发行股份占比65.76%。

9月13日,主要股东Fiducia Suisse SA /David Henry Christopher Hill/Rebecca Ann Hill,场内增持公司好仓36.3万股,耗资254万港元,成交均价6.9974港元,最高成交价7港元。变动后持有权益5.4426099亿股,于公司已发行股份占比65.81%。

10月6日,获主要股东李振江增持65万股,最新持股数目约5.45亿股。紧接着,该月10日,李振江又场内增持公司好仓15.1万股,耗资105.57万港元,成交均价6.9917港元,最高成交价7港元。变动后持有权益5.4602399亿股,于公司已发行股份占比66.02%。

李振江增持几笔后,神威药业执董李惠民接着做。11月20至22日,该公司获执行董事李惠民合共增持57万股,最新持股数目57万股。

11月23日,李惠民场内增持公司好仓26.2万股,耗资184.81218万港币,成交均价7.0539港币,最高成交价7.09港币。变动后持有权益83.2万股,于公司已发行股份占比0.1%。

增持一般是股东看好公司的发展,往往能给二级市场带来信心,但现实是在增持高管增持后,神威药业的股价却在12月7日见底,跌2.64%,最低报6.67港元,要知道,该价创近4年来新低价。

行情来源:富途证券

越增持越下跌,不认输的李振江再度增持。12月 11日-14日,其共计增持77.2万股。增持后,李振江股份增至5.46亿股,持股比例升至66.12%。

每次增持坚决不过40万股红线,照这一发展态势,不排除该公司高管会将增持进行到底。

终上所述,即便神威药业高管看好自身发展,不停做增持,但依据该公司的主营业绩以及规模还未真正成型的新业务来看,其未来依旧充满变数。(田宇轩/文)