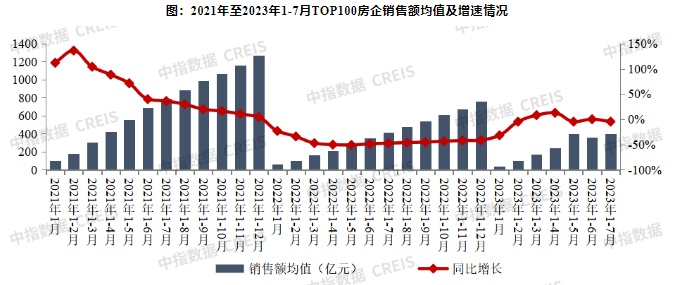

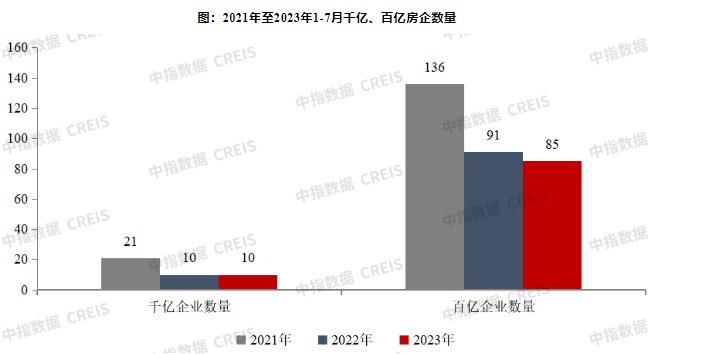

智通财经APP获悉,7月31日,中指研究院发布1-7月中国房地产企业销售业绩排行榜。从销售额来看,保利发展(600048.SH)位列榜首,第二至第十名分别为万科(000002.SZ)、碧桂园(02007)、中海地产、华润置地(01109)、招商蛇口(001979.SZ)、绿城中国(03900)、龙湖集团(00960)、建发房产、滨江集团(002244.SZ)。从销售面积来看,前五名依次分别为碧桂园、保利发展、万科、中海地产、绿城中国。整体来看,2023年1-7月,TOP100房企销售总额为39944.0亿元,同比下降4.6%,增幅相比上月下降4.7个百分点。其中TOP100房企7月单月销售额同比下降34.1%,环比下降33.8%。销售额超千亿房企10家,与去年同期持平,百亿房企85家,较去年同期减少6家。TOP100房企权益销售额为27395.5亿元,权益销售面积为16137.8万平方米。

数据来源:中指数据CREIS

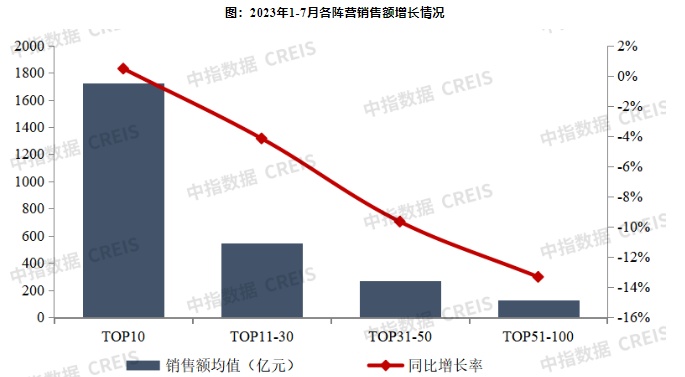

2023年1-7月,TOP10阵营房企销售额保持增长。其中,TOP10房企销售额均值为1725.5亿元,较上年增长0.5%;TOP11-30房企销售额均值为544.7亿元,较上年下降4.2%;TOP31-50房企销售均值为271.2亿元,较上年下降9.7%;TOP51-100房企销售额均值为127.4亿元,同比下降13.3%。

2023年1-7月,百亿以上阵营企业数量减少。具体来看,千亿以上阵营10家,与去年同期持平,销售额均值1725.5亿元。第二阵营(500-1000亿)企业7家,较去年同期减少4家,销售额均值785.8亿元。第三阵营(300-500亿)企业20家,较去年同期增加1家,销售额均值383.5亿元。第四阵营(100-300亿)企业为48家,较去年同期减少3家,销售额均值171.0亿元。

“保交楼”已成为行业当下核心关注点,企业交付力变得愈发重要,在当前市场背景下,交付力是企业最大的产品力及品牌力。同时,企业“保交付”是底线,在保交付的同时,越来越多的企业开始探索如何实现高质量交付,未来实现高质量交付才能赢得购房者、金融机构、政府等各方信任与青睐。提高交付力一方面可以加快房屋交付进度,更快地回笼受监管的资金,提高资金利用效率。另一方面,交付力的提高可增强企业信誉,强化品牌形象,赢得更多购房者的信赖和选择,为企业的长期发展打下坚硬的基础。

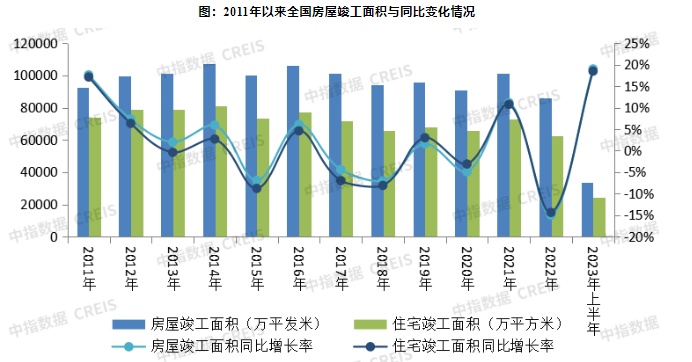

2023年以来,在“保交楼”相关举措不断落实下,全国房屋竣工表现持续改善。2023年上半年,房地产开发企业房屋竣工面积33904万平方米,同比增长19.0%,其中,住宅竣工面积24604万平方米,同比增长18.5%。

根据中指研究院监测数据显示,2023上半年,有4家企业交付套数超十万套,12家企业交付套数超五万套。在行业各方信心受挫的时期,交付力作为一个展示企业未来承诺的兑现能力和持续经营能力的重要窗口,其重要性凸显出来。2023年,房企重点围绕产品落地及优化服务两大环节,搭建完善的全周期交付体系。在产品落地环节,优秀企业重点聚焦生产建造环节,通过建立精细严格的施工标准,制定精细化的过程管控体系,严格规范材料选购,同时锻造良好的建造体系,实现精工匠造。在服务和体验环节,在施工期,通过工地开放日、施工现场直播等方式加强与客户沟通,使客户增强对企业产品品质、施工建造能力和承诺兑现能力的信任;在交付期,通过专业人士陪同验房、交付即交证、投诉反馈机制等方式提升交付体验。

政策方面,7月,各地政策出台频次较低,月底中央及主管部门接连释放积极信号,为市场注入信心。7月24日,中共中央政治局召开会议,分析研究了当前经济形势和经济工作,指出“要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。”;7月27日,住建部也明确表态“要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。”;在政治局会议定调及主管部门发声后,7月29-30日,一线城市中北京、深圳、广州住建部门相继表态支持刚性和改善性住房需求,促进房地产市场平稳健康发展;此外,7月31日,国家发改委发布了《关于恢复和扩大消费的措施》的通知,在稳定大宗消费章节提出“支持刚性和改善性住房需求”,“做好保交楼、保民生、保稳定工作”、“完善住房保障基础性制度和支持政策”、“稳步推进老旧小区改造”、“在超大特大城市积极稳步推进城中村改造”等重点内容。随着近期中央及监管部门密集发声,预计各地政策出台节奏将进一步加快。

市场方面,7月进入市场传统淡季,重点城市房地产市场供需两端继续走弱,市场活跃度进一步下降。据初步统计,7月,重点100城新房成交面积环比下降约20%,同比降幅超两成。2023年1-7月,重点100城商品住宅销售面积同比增幅收窄至5%左右。供给端来看,7月企业推盘积极性走弱,根据中指数据,重点50城批准上市面积环比下降约4成。

分城市来看,多数城市市场情绪延续低迷态势,居民购房信心偏弱,少数城市市场在低基数下环、同比出现增长,但整体市场仍处在低位:

长三角、珠三角城市新房销售面积整体延续回落态势,多数城市7月销售面积环比下降,深圳、镇江等个别城市因部分项目集中网签备案及较低基数,销售面积环比出现增长。

京津冀、山东地区、中西部地区市场活跃度整体回落,其中北京新房、二手房成交量环比均降,绝对规模降至2月以来低位,市场情绪明显回落;青岛在高基数下环比降幅超50%,前期利好政策对销售的带动持续性有限,市场活跃度迅速走低;重庆新房销售面积回落至2022年以来低位,市场情绪低迷,调整压力较大。

整体来看,7月市场延续二季度以来低迷行情,重点城市市场活跃度持续下行。同时当前居民收入及就业预期无明显改善,房地产市场调整压力加大,市场预期较弱。而近期中央政治局会议对房地产政策的积极定调,为市场重新注入信心,同时多部委持续发声释放积极信号,一线城市接连表态,预计优化政策出台落地节奏将进一步加快。预计后续核心一二线城市在长期过热阶段出台的政策有望逐步优化,房地产将迎来政策底,若支持政策能够尽快落地,向市场传递信心,核心一二线城市市场有望逐步企稳,但由政策底到市场底仍需一定时间。