智通财经APP获悉,广发证券发布研报称,得益于2017年风电业务和燃气业务的良好发展,新天绿色能源(00956)前三季度收入增长超60%,利润增长136%。机构认为公司估值处于较低水平,维持“买入”评级。

收入利润增长明显

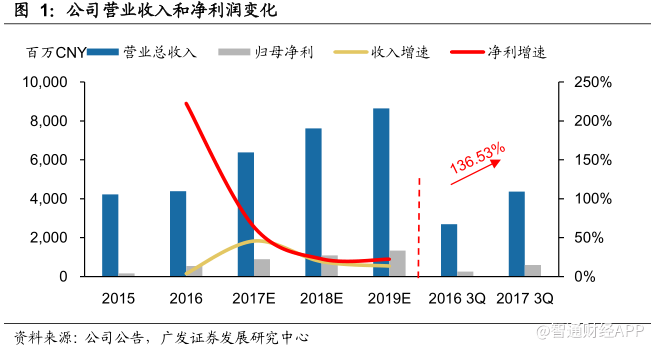

公司2017年前三季度共实现收入43.41亿元人民币,同比大幅增长62.16%。与此同时,公司实现净利润为5.93亿元人民币,同比增长136.53%。公司收入增长主要是由风电业务和燃气业务带来的贡献,三季度风电发电量超出预期,燃气零售业务表现突出,我们预计四季度随着供暖需求增加,天然气业务有望驱动盈利持续增长。

风电:发电量超预期,优质风电资产在手

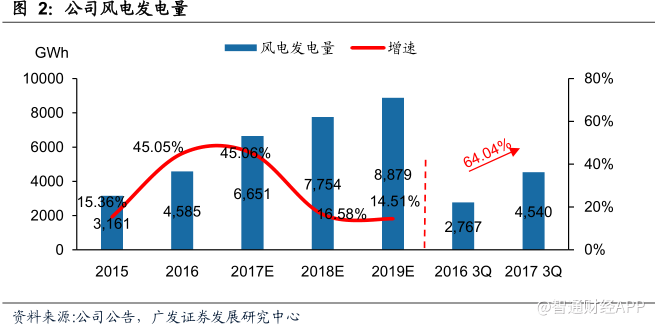

2017年第三季度,公司风电业务实现发电量11.1亿千瓦时,同比增长147.28%,高于预期。截止2017年9月,公司风电累计发电量45.4亿千瓦时,较去年同期增长64.04%。

发电量的增长增长主要得益于:

1)新增装机所带来的增量作用。

2)公司在河北省较好的风资源优势和较高的利用小时数带动风电发电量增长。

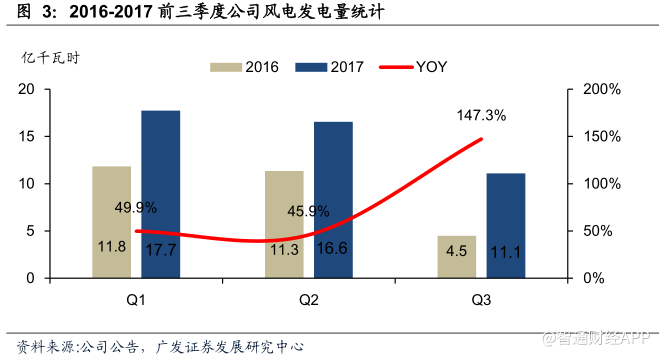

从公司2016-2017年分季度的风电发电量统计来看,第三季同比增长远高于前两季度,这是由于2017年上半年公司风机所在地区风况较差造成的,第三季度风况有所好转。发改委和能源局出台《解决弃水弃风弃光问题实施方案》,将推动行业弃风情况的进一步改善,预计2017年供暖季的“热电联产”影响将有所较弱。公司预计2017年新增约500WM风电并网,我们预计公司17年全年风电电量约有45%左右的增长。

天然气:继续看好零售业务增长,受益于环保整顿

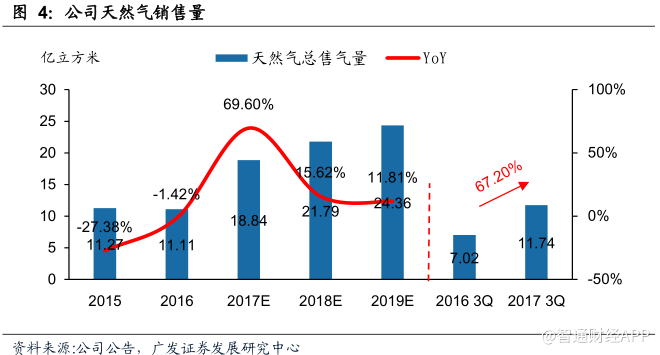

截止2017年九月底,公司累计实现天然气售气量11.74亿立方米,同比增长67.2%,其中天然气批发量为6.44亿立方米,同比增加29.73%,天然气零售量4.74亿立方米,同比增加210.32%。零售业务的回暖主要得益由于“煤改气”集中供暖以及沙河地区工业企业用气量的恢复。近期沙河地区非用天然气为燃料的部分玻璃企业停产整顿,而公司的玻璃企业客户都是用天然气为燃料的,将会受益于环保整顿,用气会进一步增长。

公司气源主要还是来自于中石油公司,沙河地区引进中石化的管道气源,用气量较稳定,公司采取积极策略保障冬季供暖期的供给,行业气源紧张问题对公司的利润影响较小,预计四季度供暖季天然气零售业务的增长态势将维持。

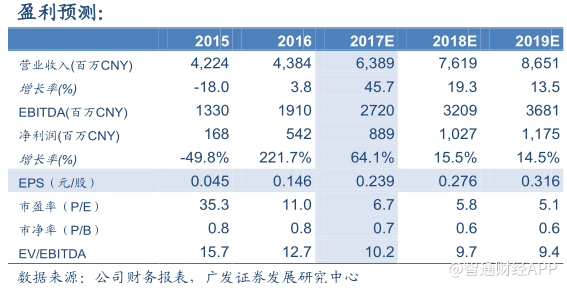

盈利预测与投资评级

2017年12月15日,新天绿色能源(0956.HK)收盘价为1.96港币,我们预测公司2017-2019年EPS分别为人民币0.239、0.276、0.316元,对应PE为6.7X、5.8X、5.1X,处于较低水平,维持“买入”评级。

风险提示

经济增速放缓;天然气气源紧张,价格上升;风电新增增速不达预期风险,风电电价下调风险;借贷资金利率风险(编辑:王梦艳)