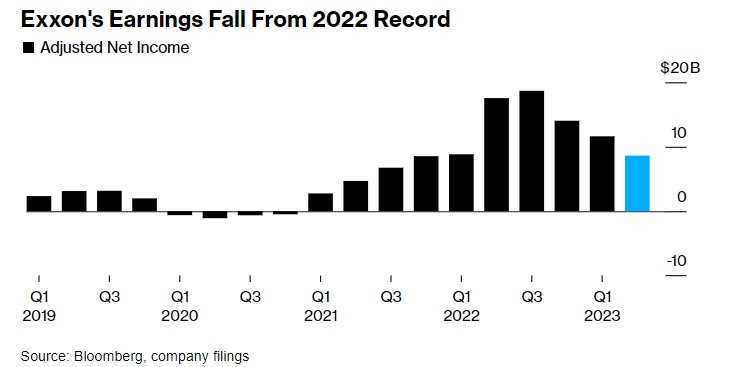

智通财经APP获悉,由于天然气价格疲软和炼油利润率下降,埃克森美孚(XOM.US)的利润连续第三个季度下滑,这是自2014-2016年石油市场崩盘以来最长的连跌纪录。

数据显示,埃克森美孚第二季度净利润为79亿美元,同比暴跌56%;调整后每股收益为1.94美元,不及市场预期。

埃克森美孚承诺将继续以稳定的速度回购股票,尽管该公司现金流下滑,且最近宣布以49亿美元收购二氧化碳管道运营商Denbury。

埃克森美孚的业绩比许多分析师预期的要差,因为在该公司本月早些时候发布低于市场预期的指引后,分析师已经大幅下调了预期。这家石油巨头上一次连续三个季度利润下降是在七年前,当时全球原油供应过剩压垮了油价。

埃克森美孚利润连续下降

埃克森美孚的净利润不到一年前水平的一半,当时俄乌冲突扰乱全球大宗商品供应和贸易。继壳牌和道达尔之后,埃克森美孚的利润也未达到预期,因为天然气价格下跌和炼油利润率低迷的影响波及整个行业。

总体而言,埃克森美孚在第二季度以回购和股息的形式向股东返还80亿美元。虽然这些支出超过了当期的自由现金流,但埃克森美孚在前几个季度积累的资本足以覆盖这些支出。

2023年上半年,埃克森美孚在圭亚那和美国二叠纪盆地的主要增长项目的产量同比增长了20%。与此同时,资本支出正趋向于今年230亿至250亿美元目标的高端,而炼油吞吐量创下15年来最高的第二季度水平。

大宗商品价格下跌是对美国大型石油公司的一个关键考验,这些公司承诺稳步向股东提供充足的现金。这与欧洲竞争对手形成了鲜明对比,后者更多提供与现金流挂钩的可变回报。

埃克森美孚今年将花费超过300亿美元用于股息和回购,这将使其成为标普500指数中返还现金第四高的公司,仅次于苹果、微软和Alphabet。

但能源股相对而言仍不受投资者青睐,这意味着埃克森美孚要想恢复2010年代初的股价溢价水平还有很长的路要走,当时埃克森美孚是标普500指数成份股中市值最大的公司。

埃克森美孚首席执行官Darren Woods的战略是在增加油气产量的同时建立低碳业务。

4月至6月期间,埃克森美孚二叠纪油井的油气产量达到创纪录的62.2万桶,今年有望增长10%。圭亚那的日产量也达到创纪录的38万桶。

埃克森美孚的化石燃料业务增长与同行形成鲜明对比。壳牌和英国石油预计,即使在最近宣布将加大对化石燃料的投资之后,未来十年的产量仍将基本持平。雪佛龙预计年增长率仅为3%。

埃克森美孚面临的最大挑战是在大宗商品价格波动之际为增长提供资金,并向股东支付创纪录的股息。由于高利率和复苏疲软,油价并未如许多银行、对冲基金和石油业高管今年早些时候所预测的那样达到每桶100美元。