本文来自“经济学家圈”微信公众号,作者为Vanguard集团全球首席经济学家Joseph Davis。

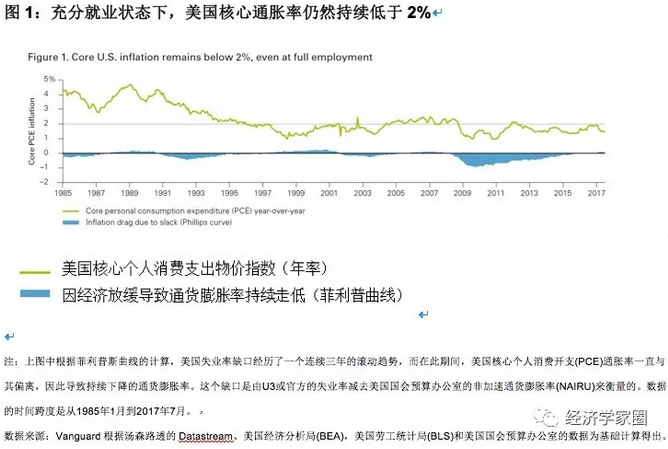

目前,全球经济正处于或接近充分就业状态,但通货膨胀水平依然维持低迷态势。距离全球经济危机爆发已有十年的时间,虽然美国、欧洲、日本及其他地区的中央银行多年来一直在采取特别的经济刺激措施,但时至今日,它们依然在为实现2%的通货膨胀目标而努力。而对各国央行来说,阻碍其实现通货膨胀目标的原因不外乎全球化、中国经济增速放缓、人口统计数据以及各种“暂时性因素”。

除了上述因素之外,我们发现,“技术”是导致通货膨胀率始终无法达到2%的另一个非常重要但往往被忽视的原因。通过数据分析,我们给出了对未来数年内通货膨胀率及利率走势的长期预测。

由英特尔联合创始人戈登•摩尔(Gordon Moore)提出的摩尔定律(Moore's Law)俨然已成为更低廉成本下更强大技术日益普及的代名词。随着技术的不断进步(例如:处理速度更快、性能更强劲的计算机,更轻便、屏幕更大的电视机,更高效的智能手机应用等),技术的相对价格也在不断下降。我们估计,商用和个人消费类科技产品的价格走低每年会将居民消费价格指数(CPI)拉低约18个基点(一个基点等于0.01%)。

但是,摩尔定律不只与技术零件或高科技产品有关,摩尔定律的连锁反应限制了市场中对各种更高价格产品的需求,而这并不仅限于高科技产品,而是遍及经济的方方面面。但是,这一点在近期关于充分就业环境下通胀为何依然如此之低的讨论中并未涉及。

由于技术在改进生产、提供商业服务中能够起到显着作用,因此,各行各业的企业都在力争降低生产成本。企业制定的商品或服务价格往往是边际成本的加成,而随着新技术的不断采用,单位生产成本正在缩减。随着时间的推移,这些企业呈现给消费者的最终价格要么不断压低,要么增长缓慢,而这一影响甚至波及到那些不与技术直接相关的行业。

为了确定技术在美国经济生产进程中发挥的日益重要的作用,我们采取了一种全新的方法,借鉴了美国经济分析局(BEA)有关行业投入产出方面的详细数据。为了量化技术应用普及对实现2%通胀率的阻碍作用,我们首先确定了各个行业类别的技术投入,其中涵盖医疗保健、专业服务、教育、农业和建筑业等。随后,我们将各行业类别中产品和服务价格的实际变化(即生产价格指数PPI)与剔除基于计算机的技术投入后假设指数的变化进行对比。

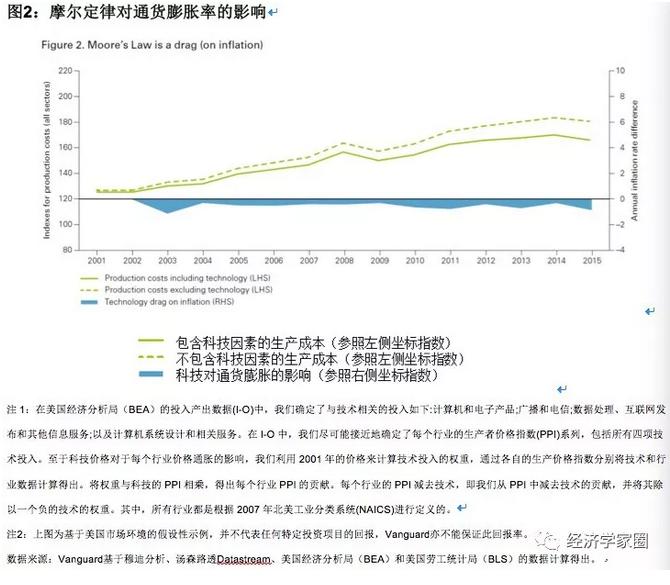

图2表明了摩尔定律对美国企业需要收取的价格的显着影响。2001年至今,计算机和电子产品、计算机设计和服务以及其他技术投入的降价,每年都会给生产成本乃至最终价格带来0.5个百分点的跌幅。换言之,如果没有摩尔定律的影响,年均通货膨胀率可能会较当前高出0.5个百分点。在没有技术因素影响的情况下,核心个人消费支出(PCE)通胀率可能已经达到2%;美联储的通胀目标可能在数年前就已经实现,并且名义利率可能会更高。

在各国央行不断努力实现通胀目标的过程中,技术是一个非常关键但往往未能得到重视的挑战因素。在某种程度上,如果企业继续采用更加技术密集型的工艺,那么技术所产生的阻力将变得更加突出。采用更新、更便宜的技术密集型工艺代替旧的生产工艺会增加技术相关投入的权重,并进一步增强摩尔定律的通货紧缩效应。同样基于美国经济分析局投入产出表的行业数据,从图3我们可以看出,按实值计算,生产流程中所使用的技术成本总额自20世纪90年代后期以来已上涨逾一倍,从原来的每1美元产出中占0.08美元到如今的每1美元产出中占0.20美元。我们没有理由相信这一趋势会在短时间内得以逆转。

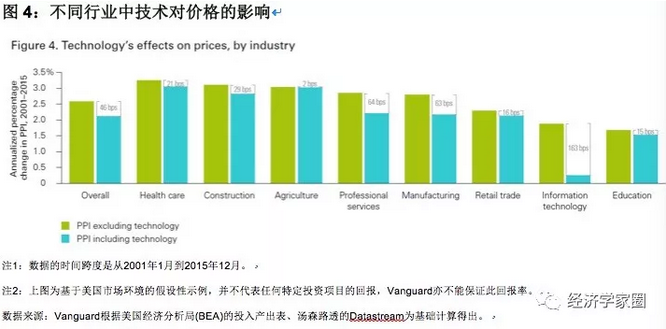

这一影响在信息和通信、专业服务及制造业等技术密集型产业中表现最为明显。而在医疗保健、教育、零售贸易等看似与技术并不直接相关的行业中,成本节约幅度虽小,但也不容忽视。

当全球经济处于充分就业状态时,低通胀是政策制定者们更积极推进货币政策正常化的最后阻碍(而货币政策正常化是债券市场目前不希望看到的)。Vanguard一直坚持认为,从中期来看,包括技术在内的结构性力量将导致大多数经济体继续为实现2%或更高的可持续通胀而努力。

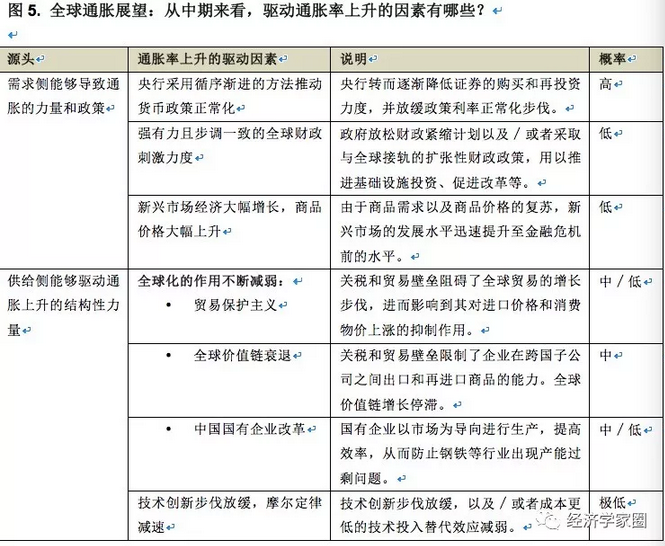

在图5中,我们从这一结构性方法的视角出发,针对全球通胀的潜在驱动因素,阐述了一个更为现实的观点。目前,无论是基于市场的预期还是基于调查的预测都表明,通胀水平仍将维持乏力态势。那么,对于投资者来说,一个非常关键的问题在于,从中期来看,哪些因素能够驱动全球通胀趋势意外好转?

总的来说,我们的评估结果进一步印证了我们的观点:在一段时间内,通胀和利率仍将持续位于历史低点。在推动通胀上升的关键驱动因素中,采用循序渐进的方法推进货币政策正常化是唯一高概率的驱动因素,其他因素出现的概率都为中低水平。摩尔定律以及技术创新的步伐可能仍是各国央行实现2%通胀目标的阻力。如果未来两到三年通胀高于预期的话,那么极有可能是因为全球经济强劲增长加上宽松货币政策足以抵消摩尔定律的通货紧缩效应。

(编辑:王梦艳)