本文来自《证券市场红周刊》,作者为天风海外分析师何翩翩,原文标题为《加息对港地产业影响有限》。

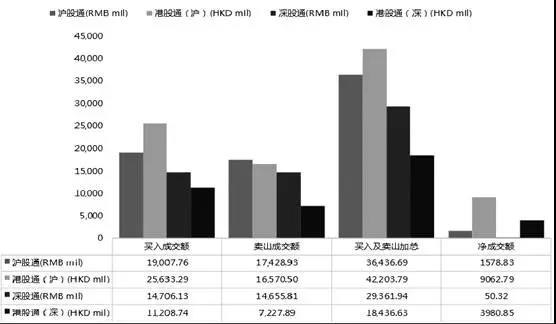

港股市场本周报收28848点,五日涨0.73%。国企指数涨0.68%,报收于11366点;红筹指数涨0.44%,报收4239点。本周南向资金日均流入26.09亿港元,其中港股通(沪)资金日均流入18.13亿港元;港股通(深)日均流入7.96亿港元。

美联储加息符合市场预期

北京时间本周四凌晨3点,美联储宣布将基准利率区间调升25个基点,从1.0%~1.25%上调至1.25%~1.5%。美国央行本轮的加息脚步预计将在美国经济表现稳定的环境下循序渐进地展开,最新预期显示美联储将在2018年加息3次,2019年加息2次,到2020年底联邦基金利率将上调至3.1%。这是美国央行当前加息周期的第5次加息,也是今年内的第3次加息。紧跟美联储加息脚步,香港金融管理局(HKMA)亦在当天宣布将基本利率上调25个基点至1.75%,以维持港元联系汇率制度。

香港联系汇率制度是香港自1983年10月17日开始推行的港元与美元挂钩的货币发行局制度,该制度规定发钞银行一律以1美元兑换7.8港元的比价,事先向外汇基金缴纳美元,换取等值的港元“负债证明书”后,才能增发港元现钞。因此,实行联系汇率制度后,港元利率通常跟随美元利率走势。

此次美联储加息符合市场预期,当天恒指出现先升后回调的走势,报收29166点,下跌0.19%,国企指数报收11532点,上升0.1%。同时香港地产股和内房股表现突出,其中,恒基地产(00012)涨1.01%,新鸿基地产(00016)涨3.23%,希慎兴业(00014)涨0.73%,而融创中国(01918)和碧桂园(02007)涨幅分别超4%。

按照常理来讲,加息带来的房屋按揭利率上升效应将降低消费者购买意愿,但美联储加息对香港房地产市场的影响正在逐渐减小。根据今年香港楼市对美国数次加息的反应来看,逐渐收紧的货币政策并没能使香港楼市降温。从最近港大对公众置业意愿的民意调查中发现,受访的1029名市民中,69%表示他们的置业意愿不会因为美国加息而改变,相比去年12月(63%)及今年6月(67%)的同类型调查结果数据更高。

加息无碍港民置业热情

为什么加息也无法熄灭香港民众置业的热情呢?

一方面,虽然近期香港同业拆息(HIBOR)进一步上升至1.098%,但最优惠利率始终保持稳定不变。而香港的按揭利率普遍以最优惠利率挂钩的按息封顶,这就意味着香港楼市的贷款利率并没有随美国加息而水涨船高,于是香港市民对于美国加息的反应也就淡定了。事实上,香港银行结余仍然充足,银行短期内上调最优惠利率的概率不大。退一步来看,即使香港最优惠利率跟随美国加息上调,对市民贷款压力的增加仍然是有限的。据中原房产预测,假使一个月HIBOR上升至1.5%水平,银行上调最优惠利率的压力将会增加,预计明年全年最优惠利率将随之上调0.5~0.75%,则按揭平均利率将升至2.5%左右的水平。但这一数字远低于过去20年的按揭平均利率3.63%,因此实际上香港目前仍处于相对低息的环境。

另一方面,香港楼市有大量的非本地买家,比如资本雄厚的内地买家,他们买房根本不需贷款,对加息变化相对敏感度低。同时由于美国加息符合市场预期,并且短期内香港HIBOR仍然处于较低水平,我们认为短期内资金并不会大量流出香港。明年首个季度香港楼市将继续受资金充裕以及市民的强劲刚性需求拉动,加之银行存款总额高达12万亿港元以及经济环境向好,房地产价格仍将保持上升趋势。

考虑到零售市场全面回暖,以及相对于2018年将受政策在供给和需求两端持续压缩影响的内地房地产市场,我们明年看好商场物业模式与地产发展并存的香港地产股,建议关注利福国际(01212)、太古地产(01972)、九龙仓集团(00004)以及港铁公司(00066)。

(编辑:何钰程)