智通财经APP获悉,全球第二大存储芯片巨头SK海力士(SK Hynix Inc.)公布了超出市场预期的销售额,该芯片公司表示,由于各大企业对布局人工智能(AI)领域的兴趣激增,存储芯片市场,尤其是以HBM芯片为主的高端存储芯片正实现复苏。海力士公布的截至6月当季销售额为7.31万亿韩元(大约57亿美元),较上年同期下降47%,但超过了6.05万亿韩元的平均预期。Q1营业亏损则为2.88万亿韩元,与亏损2.86万亿韩元的预期基本相符。该股周三在首尔股市早盘上涨约1%。

这家位于韩国的苹果(AAPL.US)和英伟达(NVDA.US)重要供应商正准备扩大其高端存储芯片的产量,以满足人工智能驱动的需求。但是该公司警告称,市场的整体需求仍然相对疲软。

在SK海力士公布最新财报前,另一存储芯片巨头美光科技(MU.US)6月底公布的业绩显示总营收环比上升,加之美光对6-8月的第四财季销售额预期非常乐观,表明存储芯片行业供过于求的局面正在缓解。“该行业最糟糕的时候已经过去了。”来自Yuanta Securities Korea的分析师Baik Gil-hyun表示。

全球三大存储芯片巨头:三星电子(Samsung Electronics Co.)、SK海力士和美光科技在过去两年的大部分时间里都在苦苦挣扎,因为智能手机、服务器和电脑所必需的存储芯片需求在新冠疫情后大幅下降。本月,规模更大的竞争对手三星的初步业绩显示,三星可能录得十多年来最严重的季度销售额下滑。

芯片代工行业领头羊台积电(TSM.US)虽然AI芯片代工带来的营收暴增,但该公司下调了全年营收预期,并将其亚利桑那州项目的生产推迟至2025年,凸显出在消费者和企业削减支出以应对经济低迷之后,全球消费电子市场也陷入了严重滑坡。

HBM——全球AI浪潮下的新宠

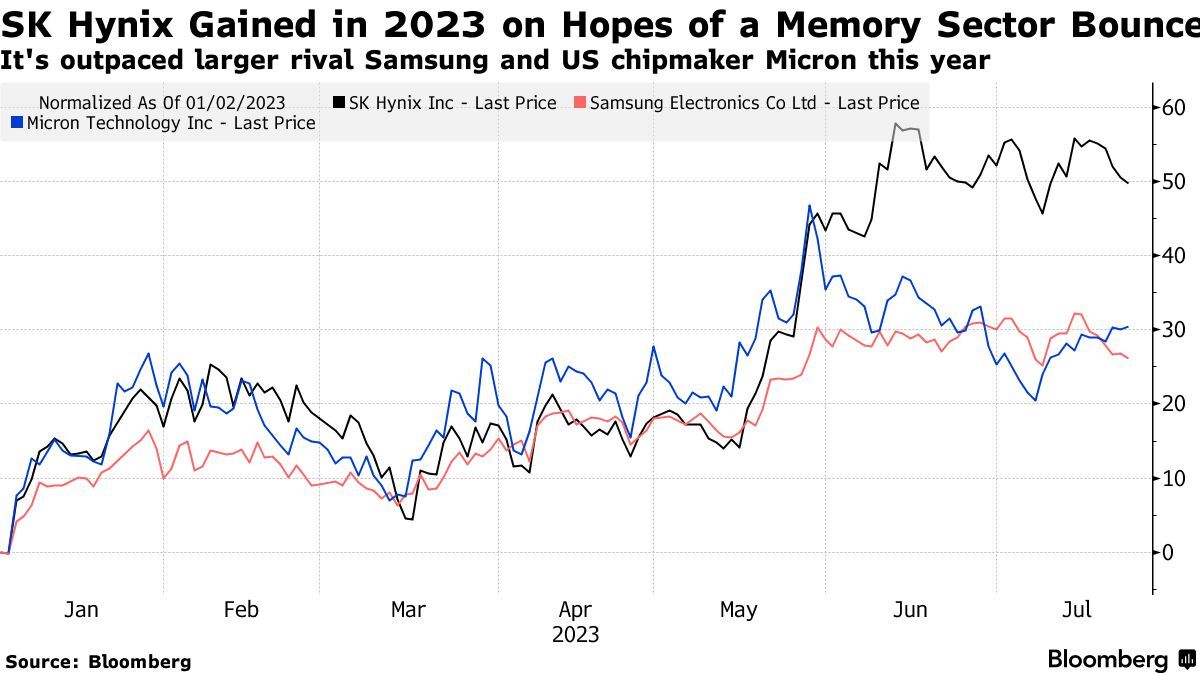

SK海力士股价今年收复了自2021年以来的部分亏损,截至周二收盘,该公司股价反弹约51%,主要因投资者AI时代存储芯片需求激增,以及押注存储芯片巨头们齐力减产和逐渐积极的经济软着陆预期可能持续推高存储芯片价格。

AI热潮不仅使得英伟达开发的GPU芯片需求高涨,AI热潮还带动了CPU、FPGA以及存储芯片等一众芯片产品,毕竟无论是ChatGPT的底层基础设施——AI服务器、以及数据中心等大规模基建,还是开发AI软件应用端的SaaS产品所需的基础硬件设备,都离不开这些最底层的芯片产品,尤其是无处不在的存储芯片。

美光科技首席执行官Sanjay Mehrotra 6月底在业绩会议上表示:“正如我们之前所预测的那样,AI服务器的DRAM存储的需求量是普通服务器的六到八倍,NAND的需求量是普通服务器的三倍。事实上,一些客户已经开始部署具有更高内存容量的AI服务器。”

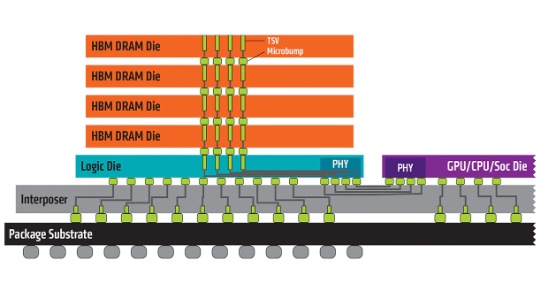

包括摩根大通(JP Morgan)在内的分析师提到了新型高内存容量和高性能存储芯片——即HBM芯片的推出。随着全球企业纷纷加大力度布局AI领域,AI服务器需求迎来强劲增长,其出货量动能强劲带动HBM(HBM技术采用了3D堆叠技术,将多个DRAM芯片堆叠在一起,形成一个高密度、高带宽的内存模块)需求提升。

HBM是一种高带宽、低能耗的存储技术,专门用于高性能计算和图形处理领域。堆叠HBM的高端DRAM和传统的DDR DRAM有一些不同之处。最显著的区别在于HBM是通过垂直堆叠多个DRAM芯片来实现高带宽,而DDR则是通过平面排列;HBM堆叠的多个DRAM芯片连接在一起,通过微细的Through-Silicon Vias(TSVs)进行数据传输,从而实现高速高带宽的数据传输。HBM主要用于高性能图形卡、AI加速器、高性能计算和数据中心服务器等领域,其高带宽特性使得处理器能够更快地访问存储空间,提高了计算性能和效率。

据了解,HBM芯片可以与英伟达GPU等人工智能硬件协同工作,这些硬件有望加快训练人工智能等密集型任务的数据处理速度。2022年三大原厂HBM市占率分别为SK海力士50%、三星约40%、美光约10%。

SK海力士在一份声明中表示:“随着以ChatGPT为中心的生成式人工智能(AI)市场持续扩张,企业对AI服务器的存储芯片需求迅速增加。”

CLSA韩国研究主管Sanjeev Rana表示:“我们看到越来越多大客户布局人工智能,这让我们相信,存储芯片行业的转机即将到来。”

SK海力士表示,与2022年相比,它将坚持将资本支出减少至少50%的目标,并将进一步削减NAND产量。但该公司首席财务官Kim Woohyun表示,该公司将继续投资扩大高密度DDR5和最新HBM——HBM3芯片的产能。

AI热潮——存储芯片行业复苏的重要推手

该公司的高管们在4月份对分析师表示,他们预计6月当季销售额将出现反弹,储存芯片市场状况将从下半年开始改善。这些言论提振了人们对这场前所未有的低迷即将结束的乐观情绪。这场低迷一直困扰着价值达1,600亿美元的全球内存行业,该行业的库存已经积压了几个月。今年,三星及其同行集体削减产量,试图稳定存储芯片价格。SK海力士表示,减产的影响将在下半年显现。

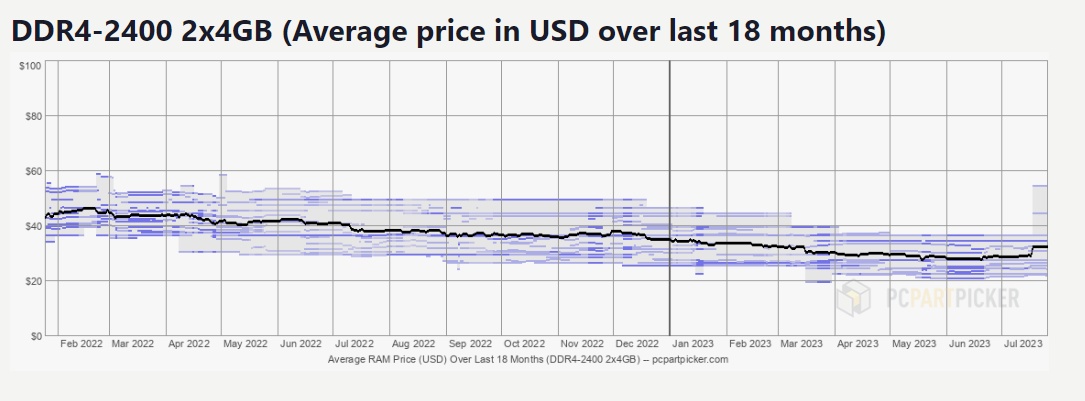

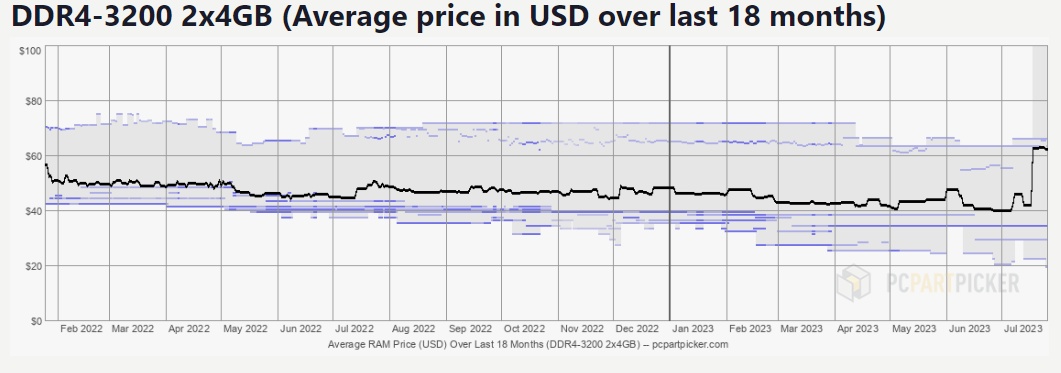

虽然SK海力士以及美光科技的业绩如期反弹且存储行业复苏迹象不断现象,但目前尚不清楚这个以盛衰周期著称的行业,何时才能走出彻底低谷。从最能反映芯片行业周期的存储芯片价格来看,消费电子端使用频率最高的一些DRAM存储产品的DDR4存储规格现货价格在5月中旬左右实现上涨,其中具备较高性能的DDR4-3000存储价格已实现大幅度飙升。

至关重要的一点在于,人工智能带来的全球科技繁荣无疑将大力推动市场对数据中心和服务器的需求,这些数据中心和AI服务器依赖于高密度存储芯片。SK海力士在财报中预计其高端DRAM芯片,比如HBM芯片,今年销量额将增长一倍以上,为那些有大量存储需求的AI应用提供存储技术。SK海力士表示,尽管该公司誓言将继续削减整体芯片产量,但它正准备推出更多的高端DRAM芯片。

SK海力士首席财务官Kim Woohyun表示,未来将继续投资扩大高密度DDR5和HBM3芯片的产能。包括高性能HBM芯片在内的图形DRAM销售额已经占据季度DRAM销售额的20%左右。

“SK海力士第二季度用于人工智能(AI)服务器的高性能DRAM存储芯片销售额连续实现强劲增长,市场对高端DRAM的需求连续增长了一倍多,这可能意味着它将成为生成式人工智能的主要受益者之一。尽管DRAM对营业利润的贡献仍然较小,但由于产量的提高,它们可能在2024年产生更大的利润。”Bloomberg Intelligence分析师Masahiro Wakasugi表示。“随着定价环境的逐步改善,预计SK海力士第三季度的存储芯片出货量将环比上升。”