随着采暖季的来临,和煤改气的加速推进,天然气需求增长态势略显夸张,直接造成了天然气严重短缺的现象,以致于此前全力推进的“煤改气”,也不得不放慢脚步。

沸沸扬扬的气荒仍在继续

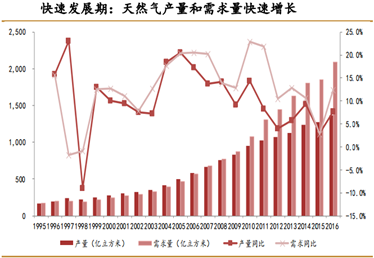

多因素驱动下,天然气短期出现较大的供需缺口。智通财经APP了解到,由于我国大力推行煤改气,2017年冬季采暖季需求高达1182亿立方米(11月-次年3月),而我国天然气供给总量为1120亿立方米(其中管道气进口量维持在6%左右增速、LNG进口增速在50%和产量增速维持在10%增速),供需缺口达62亿立方米。再加之天然气储气调峰能力和接收站接受天然气能力尚未成熟,从而导致我国2017年采暖季出现“气荒”。

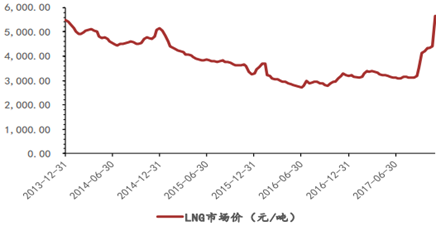

LNG价格的大幅上涨,反应出天然气现阶段的紧缺度。智通财经APP了解到,2017年11月20日,液化天然气(LNG)全国市场价为4393.50元/吨,较9月10日的3129.10元/吨,累计涨幅40%,较2017年11月10日的4327元/吨,累计涨幅2%,创2015年以来的新高。

而根据LNG贸易及配送平台的统计显示,12月1号LNG液源出厂价实现17连涨,其中大庆中瑞挂牌价报9400元/吨,更是创出历史新高。

巨大的供给压力下,此前重点推进的“煤改气”进程都被迫延缓。12月4日,环保部紧急发文,暂缓煤改气。当天,环保部向京津冀及周边地区“2+26”城市下发《关于请做好散煤综合治理确保群众温暖过冬工作的函》特急文件,提出坚持以保障群众温暖过冬为第一原则,“进入供暖季,凡属没有完工的项目或地方,继续沿用过去的燃煤取暖方式或其他替代方式”。

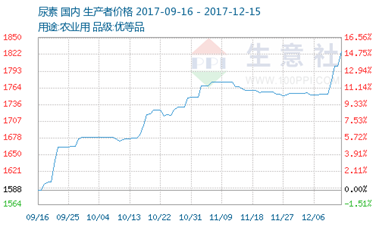

然而“气荒”的影响还在不断向下游行业蔓延,其中尿素的价格已经出现了大幅上涨。

工业用气受影响严重,尿素价格得以大涨

气荒现象加剧背景下,工业用气为民用气让路,致使天然气下游行业受到进一步波及。近段时间以来,天然气短缺由北向南产生连锁影响,并向下游多个行业蔓延,尽管三桶油全力保供应,但由于供暖季需求旺盛,天然气短缺的问题仍在蔓延,除了京津冀等华北地区,南方等多省也开始出现供应不足的问题。

在此基础上,为了“保民用”,工业领域还在限制用气,因而不少下游用气企业由于限气而停产,其中以天然气为原料的尿素受到了巨大的影响。

智通财经APP了解到,2017年四季度环保常态化愈演愈烈,加上限量、减产、限气明显等超出市场预期,更甚为保民用供暖,西南气头除美丰外全线停车,开工率降至历年新低。

而且近期停产的气头尿素厂家,还在显著增加,如内蒙古天野、四川美氰、中原大化、新疆天运、四川泸天化、云天化等尿素装置均已停车,停车时间2-3个月。

同时,中石油发布通知称,为最大限度化解因多种因素影响造成的天然气供需失衡,中石油天然气销售公司已紧急启动应急预案,增产增供基础上,严格压减石油系统工业用气,有序压减直供工业用户,协调配合有关地区和下游用户落实保民生用气。

中石油表示,从12月10日起,为保华北用气,包括气头尿素、气头甲醇,川渝地区所有化肥化工全部停车,虽然至今尚未完全停止供气,但已大幅度执行限气了。这就成为近期尿素价格涨势凶猛的主要原因了。

综合考虑到天然气基建短期内无法大量改善,天然气供需紧张的格局还将继续。此背景下的尿素行业龙头——中国心连心(01866),受益性十分明显。

价格上涨还得看行业龙头

中国心连心化肥作为国内尿素行业的龙头企业,尿素业务一直是其占比最重的业务,公司拥有近262万吨尿素、185万吨复合肥以及30万吨甲醇的年生产能力。

公司于2017年前三季度实现54.34亿元人民币(单位下同)营收,同比增长28%;净利润录得2.61亿元,同比大幅增长209%。而近期尿素价格的上涨,还将对公司未来业绩有着非常可观的影响,并且,公司目前新疆项目的投产,还将扩大成本端的优势。

公司目前新疆的两座煤矿基地,正在合并升级,预计升级后可提供120万吨的煤矿产能,将从上游原材料自产控制生产成本。而2017年新建的20万吨二甲醚产能的产品线,在三季度已经实现投产盈利,预计明年也会公司带来一定的利润支撑。

在行业利好不断加强的现状下,中国心连心化肥凭借自身不错的质地,足以强势吸睛一波。(文/江松华)