智通财经APP获悉,7月24日,“小酒馆第一股”海伦司(09869)股价高开,盘中一度涨超6%,不过随后冲高回落,截至收盘,报6.89港元/股,下跌近2%。消息面上,海伦司7月21日公布的中期业绩预告显示,今年上半年该公司的净利润将在人民币1.55亿元至1.6亿元之间,上年同期该公司则是净亏损3.041亿元,同比扭亏为盈。

对于净利润的增长,海伦司称主要归因于三个方面:一是随着COVID-19疫情清零管控措施取消,公司酒馆门店的客流量逐渐回升,门店经营表现好转;二是持续优化产品成本以及规模效应带来的整体毛利率上升,2023上半年毛利率为72.3%,2022年同期毛利率为66.0%;三是精细化管理带来的效率优化。

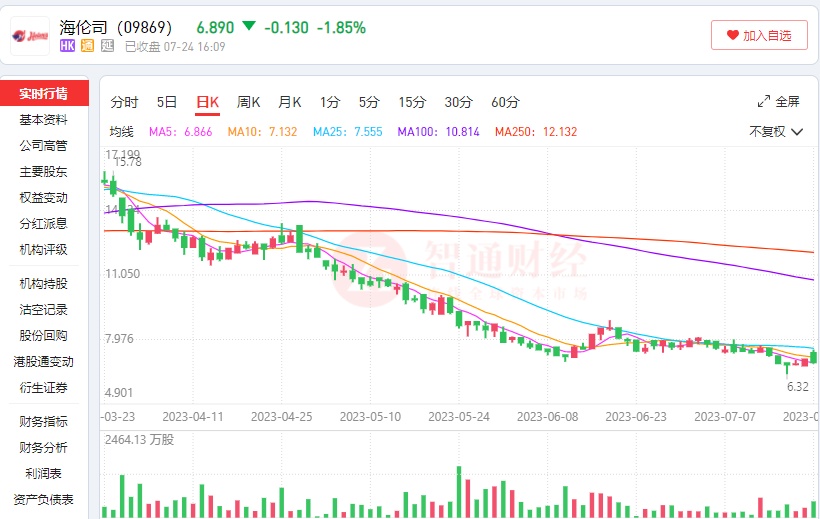

二级市场方面,今年以来,海伦司的股价腰斩,自1月9日创出17.30港元的阶段性高点以来,持续走低,截至7月24日收盘,股价期间累计跌幅达60%。

财务数据显示,2018年至2021年,海伦司营收连续四年攀升,增长近16倍,2022年该公司年报由盈转亏,年内亏损达16.01亿元。单店收益方面,2022年全年,海伦司日均销售额从9200元下降至7000元。具体来看,一线城市、二线城市、三线及以下城市的单个酒馆日均销售额分别降到了7600元、6600元、7300元。

海伦司自救的方式主要是,关店的同时向三四线市场进军,告别单一的直营模式,开放“加盟合作”,试图提升盈利能力。

海伦司作为主打性价比的低成本社交空间,其在一线城市和高端扩展乏力。2021年,海伦司二线和三线及以下城市经营利润分别为16.92%,23.25%,而一线城市则只有0.01%。2022年3月,海伦司高管在业绩发布会上提出,2022年的开店计划将以三线和三线以下城市为主。

2022年海伦司关闭了194家酒馆,截至2022年12月31日,酒馆数量为767家;截至2023年3月19日,酒馆数量为749家,门店数量进一步减少。值得一提的是,海伦司闭店门店的地址主要是在一二线城市,截至2022年年底,一线城市减少2家,二线城市减少61家。但是三线及以下城市的门店数量反而逆势增长,与上年同期相比,增加48家。

国信证券研报指出,2023Q2,海伦司预计实现营业收入3.44-3.65亿元,归母净利润0.80-0.86亿元, 归母净利率23.3%-23.6%,高于2023Q1的20.8%-21.3%,系Q2关停经营不佳门店,以及加盟门店占比提升所带动(抽成模式计提收入&具备税收优惠,利润率相对高)。

海伦司在今年6月初宣布启动合伙人计划,从而进一步推进加盟模式的落地。据了解,此次海伦司推出“嗨啤合伙人计划”,模式更加完备、面向范围更广,一次性推出三种店型和完善的梯级收益政策,开放名额也不再有限制,只要在中国、越南、新加坡、日本、泰国、马来西亚等地区开店均可提交申请。

市场人士分析认为,从长远来看,开放加盟或许能为其在短时间内带来一笔不菲的加盟费,但门店后续的利润分成却也增添了极大的不确定性,所以最核心的还是靠海伦司提高门店营收或自有产品供应来实现持续增长。

大数据研究与测评机构NCBD(餐宝典)发布的“2022中国餐饮金饕奖”系列榜单显示,除海伦司之外,贰麻酒馆、COMMUNE、胡桃里、猫员外等小酒馆也纷纷入席十大最受欢迎酒馆行列之内。其中,海伦司受欢迎指数仅领先排位第二、第三的贰麻酒馆和COMMUNE不足1分。

海伦司面临的竞争对手越来越多,后续价格战只怕愈演愈烈,低价或许已不能成为海伦司的“杀手锏”。对于当下的海伦司而言,最重要的或许并非实现门店规模扩张,而是找到成长速度和经营质量的平衡点。