本文来自中泰国际的新股研报,作者为赵红梅。

智通财经APP获悉,艾伯科技(02708)是一间国家高新技术企业,专注在中国提供综合物联网智能终端产品应用及解决方案服务。物联网是指通过智能终端产品实现目标物体与互联网之间的信息交换及通讯,以对目标物体进行智能识别、定位、追踪、监察及管理的网络。根据F&S 报告,按2016至2017年销售收入计算,前五大有源RFID设备供应商市场份额为12.31%,艾伯科技名列第四,市场份额为0.8%。

物联网设备包括条形码、二维码阅读设备、RFID标签及RFID读写设备等。中国RFID设备的市场规模由2010年的人民币64亿元( 占RFID市场57.7%)增至2016年的人民币347亿元(占RFID市场64.4%),复合年增长率为32.5%。预期中国RFID设备市场将于2016年至2021年维持快速增长,主要原因为中国政府推出支持政策、RFID技术的广泛使用及高端设备的需求巨大。根据预测,中国RFID设备市场将由2016年的347亿元增至2021年的1125亿元(占RFID市场63.1%),复合年增长率为26.5%。

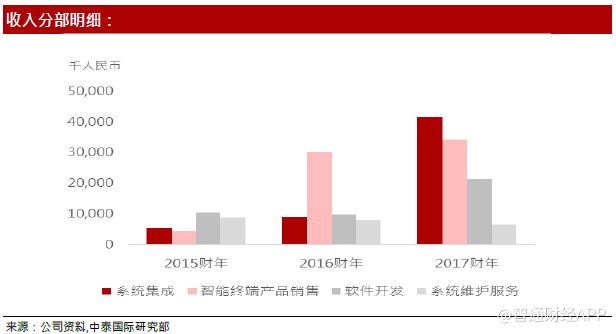

公司的主要收入来自四大业务:系统集成、智能终端产品销售(RFID读写设备等)、软件开发、系统维护服务。截至2017年3月底,四大业务的销售占比分别为40%,33%,20.7%以及6.3%。公司在截止于2017年3月的财年中实现了总收入1.04亿元,同比增长82.6%。收入的增长主要来源于为新疆乌鲁木齐建设智能交通控制系统及为德鑫泉开发综合营运管理信息系统。

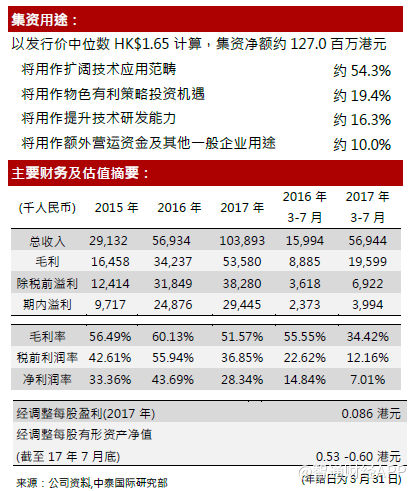

公司毛利同期也实现了约56.7%的大幅增长。基于公司近两年的业绩表现以及中国物联网行业的发展前景,中泰国际认为公司的成长性较好。但是,值得注意的是,因为较低利润率的智能交通控制系统业务占比不断扩张,公司的整体毛利率正持续下降,由2016年的60.1%减少至2017年的51.6%,还有继续下降的趋势。根据2017年3月至7月的最新数据,公司毛利率为34.42%。

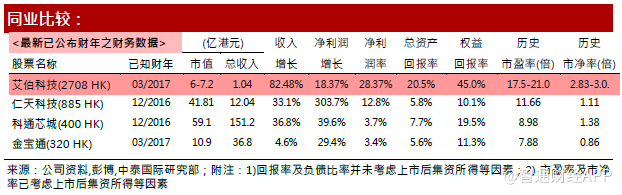

估值方面,公司市值较小,为6-7.2亿港元。市盈率为17.5-21之间,市净率为2.83-3,均高于同业平均水平。盈利能力方面,净利润率仍高于行业平均水平,但已有下跌趋势。综合来看,公司估值水平一般,成长性较好,综合公司在行业地位,业绩情况与估值水平,中泰国际给予其65分,评级为“中性”。

(编辑:胡敏)