若以2022年收入计,主营叉车租赁业务的佛朗斯已是我国最大的场内物流设备全生命周期解决方案提供商,但其上市路却充满了戏剧性。

早在2019年6月时,佛朗斯便向上交所递交了科创板的上市申请,但在经过两轮问询后,佛朗斯于同年11月份主动撤回申请。在登陆科创板无望后,佛朗斯又转战深交所的创业板,其于2020年的7月递交了创业板上市申请,但在深交所半年内对其问询三次,总提问数量高达60个的“重压”之下,佛朗斯于2021年2月又一次主动撤回申请。

无缘A股后,港股便成为了佛朗斯上市的新方向。智通财经APP了解到,在修整两年后,佛朗斯于2023年的5月25日向港交所递交了招股说明书,申请于主板上市,海通国际为独家保荐人。而这距佛朗斯首次向科创板递交上市申请已过去四年之久。

但港股能否让佛朗斯圆上市梦仍是未知数,毕竟中国证监会国际部在6月30日发布了要求佛朗斯出具境外发行上市备案补充材料的通知,其中便包括要求公司说明分别向上交所科创板和深交所创业板提交上市申请后撤回的相关情况。

为何已成为行业龙头的佛朗斯上市之路却如此坎坷?通过公司的招股说明书,我们便能从中找到答案。

4万台场内物流设备服务8000多客户

场内物流设备主要用于替代密集型劳动,可广泛的应用于制造工厂、物流园区、仓库、机场、港口等工作场所的搬运、搬移、分拣以及堆垛货物及重物等机械作业。虽然场内物流设备种类繁多,但叉车则是其中应用最为广泛的一种。

随着我国制造业以及物流行业的快速发展,市场对场内物流设备的需求快速提升。但行业的痛点也逐渐明显,即场内物流设备的使用和管理具有购置成本高、维护成本高、专业性强及管理难度大等诸多挑战,这对于需求场内物流设备却难以承担高成本的中小企业并不友好,以佛朗斯为代表的场内物流设备全生命周期解决方案提供商便由此孕育而生。

成立于2007年的佛朗斯,已于场内物流设备行业深耕超十五年,公司以场内物流设备订用服务为核心,旨在为企业提供场内物流设备使用和管理的一站式解决方案,覆盖了包括设备订用、维护维修、设备管理和优化、处置等环节在内的设备全生命周期服务。

与传统的场内物流设备采购模式相比,场内物流设备全生命周期解决方案可帮助企业在整个设备全生命周期降低约20%的成本,因此佛朗斯的服务在市场需求的持续增长下得以快速发展。

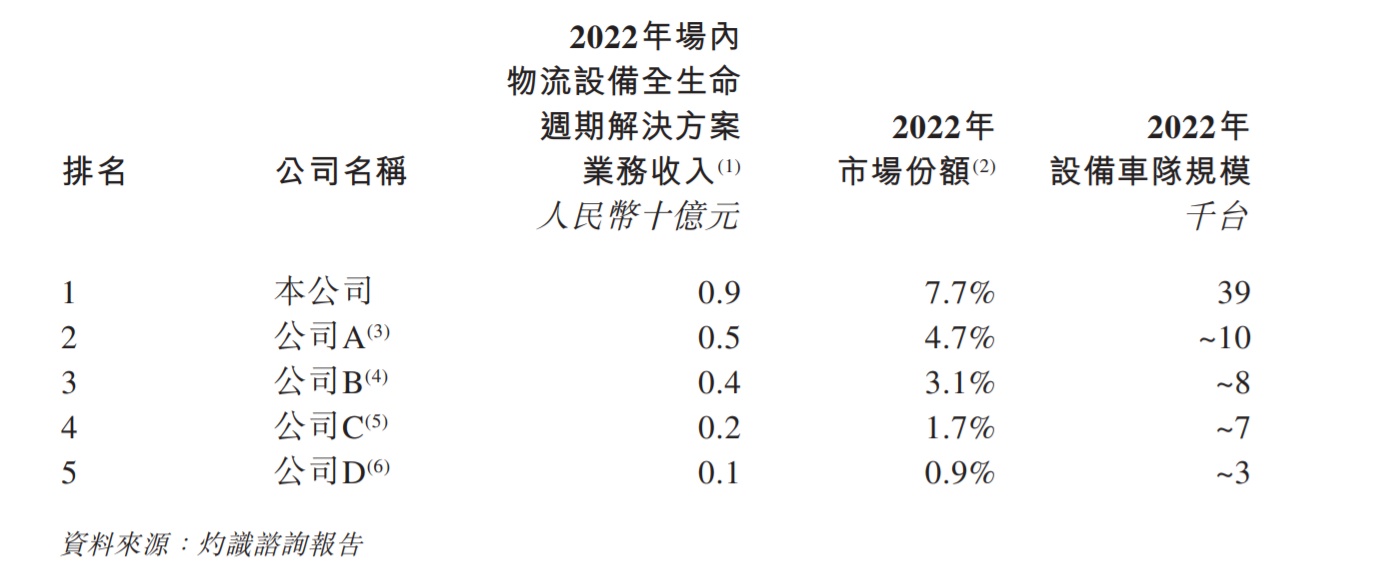

据招股书显示,截至2022年12月31日,佛朗斯在全国87个城市设有161家线下服务网点,管理约4万台场内物流设备,服务8000多家企业客户,公司也成为了行业内的领先企业。

灼识咨询表示,若按2022年的收入计算,佛朗斯已成为了国内最大的场内物流设备全生命周期解决方案提供商,市占率为7.7%;同时,若按2022年的设备车队规模计,佛朗斯亦是第一名,其设备车队规模超过同期前十大市场参与者中剩余9个玩家的车队规模总和。显然,佛朗斯在规模上有显著优势。

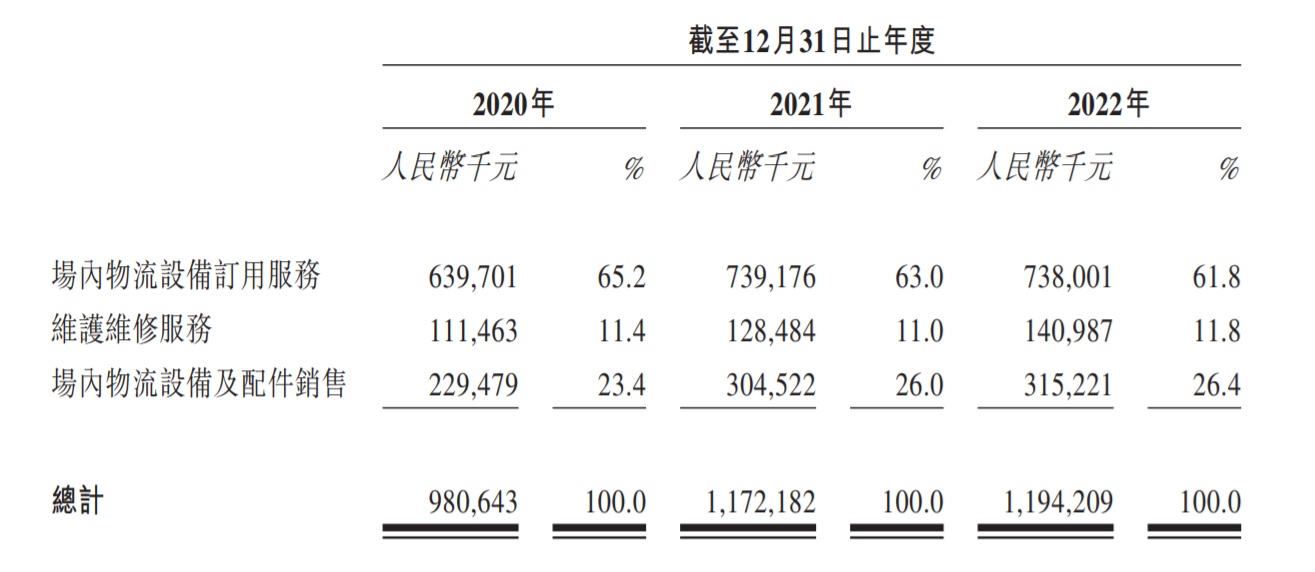

从业绩来看,虽然过往三年疫情的爆发对佛朗斯的业务经营造成了一定的影响,但得益于公司的客户从2020年的7477增长至2021年的7929,并进一步增长至2022年的8170,因此带动了三大业务的稳步增长,佛朗斯从而交出了稳健的业绩答卷。2020至2022年时,公司的营业收入分别为9.81亿、11.72亿、11.94亿元,同期的净利润分别为5421万、5517.8万、3540万元。2022年净利润有所下滑是因为疫情影响下多个服务网点关闭导致收入减少和毛利率下降。

从资产负债表来看,在佛朗斯的非流动资产中,使用权资产占据了大头,这说明公司的物流设备车队有相当一部分是通过租赁的轻资产模式获得了使用权,因此在车队数量高达近4万台的情况下公司负债率仍处于适中水平,2022年时的资产负债率为66.23%。

未来五年行业年复合增速24.6%

通过上文对佛朗斯基本面的了解,不难看出其在A股的科创板以及创业板上市失败的原因,即公司的科技含量并不明显。从业务结构看,佛朗斯属于典型的场内物流设备运营商,只不过把运营范围覆盖了场内物流设备的全生命周期,公司并不涉及物流设备的研发、生产及制造,且当前收入的绝大部分来源于场内物流设备的租赁。

从研发投入上看,佛朗斯的表现与高科技企业亦相差甚远。2020至2022年时,公司的研发投入分别为2929.6万元、3566.8万元、3965.2万元,占当期总收入的比例分别为2.98%、3.04%、3.32%。

较低的研发投入其实是由佛朗斯的商业模式决定的,其主营叉车租赁的业务并不需要太多高科技创新,这显然与科创板、创业板的定位有明显偏差,未能在A股上市已是情理之中。可惜佛朗斯为了在A股上市博一个高估值而浪费了近四年时间。

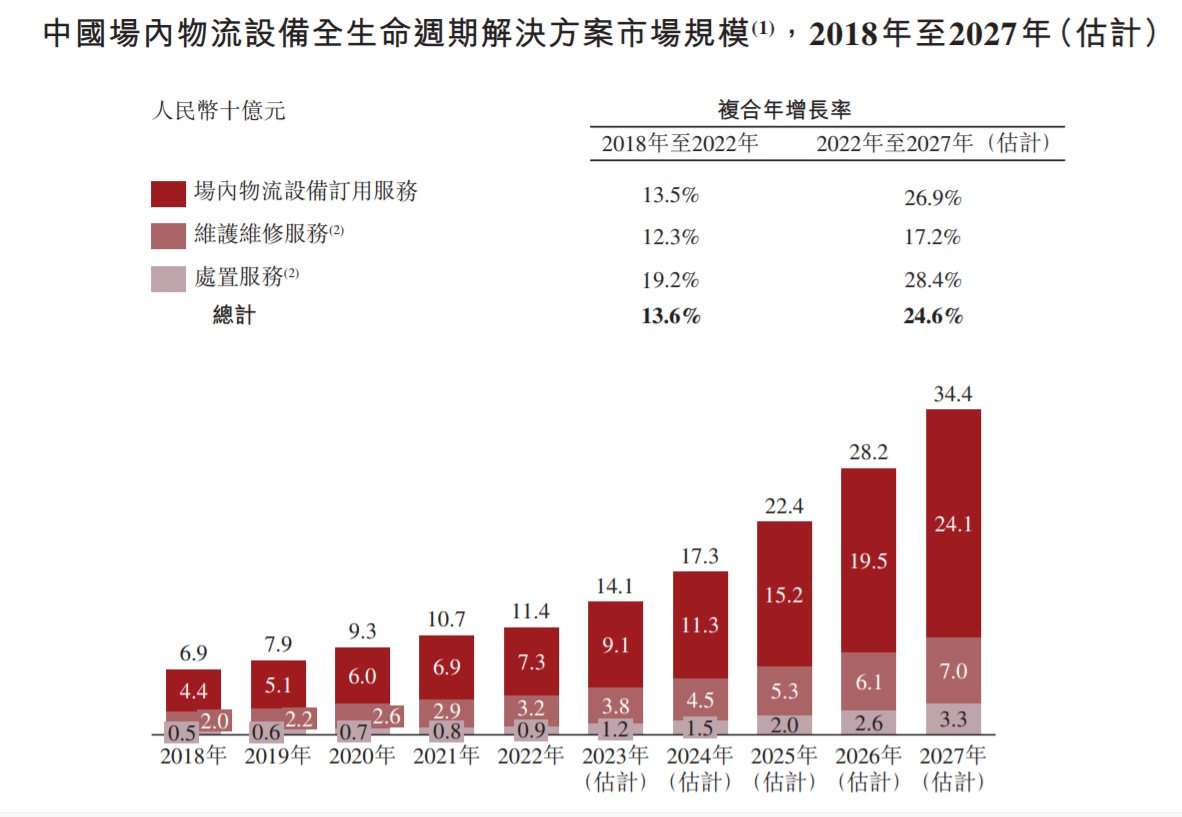

但并不意味着佛朗斯创新属性低便没有发展空间。据灼识咨询资料显示,2022年时,美国场内物流设备全生命周期解决方案的渗透率预计达54.6%,但反观国内,同年的渗透率仅3.7%,这说明该行业仍有较大的成长空间。

灼识咨询认为,我国是制造业和物流大国,随着这两大行业的持续发展,将对场内物流设备的需求产生持续带动,且在企业对运营效率以及成本考量等多个因素的推动下,我国场内物流设备全生命周期解决方案的市场规模有望从2022年的114亿元增至2027年的344亿元,年复合增速24.6%。

未来五年场内物流设备运营行业仍将持续快速成长,佛朗斯作为市场领先者,必将从行业的持续发展中获益。且场内物流设备运营是一个以运营、服务和规模取胜的行业,而佛朗斯在该等方面已有了先发优势。

但值得注意的是,场内物流设备运营是一个竞争相对充分的行业,2022年时前五大市场玩家的市占率约为18.2%,市场中仍存在着大量的中小型设备全生命周期解决方案提供商,且该行业并没有显著的竞争壁垒,若市场竞争加剧,佛朗斯也将受到影响。

此外,场内物流设备运营行业与宏观经济的走向高度关联,或会随经济的发展呈现一定的波动性,只有企业在市场中加速开拓客户,才有望对冲行业所带来的波动。

综合来看,佛朗斯虽然由于科创属性不强导致了上市路一波三折,但公司所处行业未来五年仍将持续成长,佛朗斯作为行业领先者,已在运营、服务及规模方面取得了一定的先发优势,有望受益于行业成长。但市场的剧烈竞争、服务同质化、行业波动性等风险仍是佛朗斯需直面的问题。