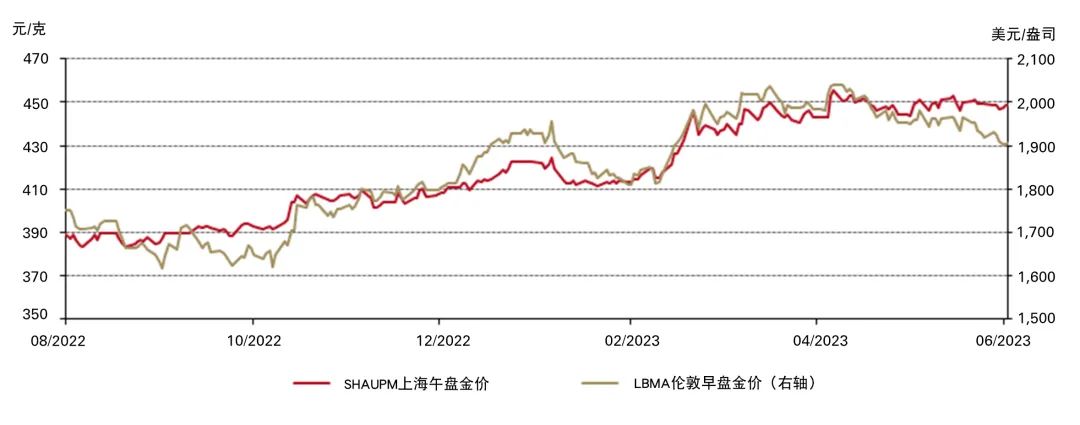

智通财经APP获悉,7月21日,世界黄金协会发文称,6月,金价有所回落。主要央行的鹰派立场和加息等因素对黄金造成压力。上海午盘金价(SHAUPM)仅小幅下跌0.2%,但伦敦早盘金价(LBMA)跌了3%。人民币金价表现出韧性。

图1:6月人民币金价企稳

注:我们用伦敦早盘金价(LBMA)和上海午盘金价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦午盘金价来说更为接近。

来源:上海黄金交易所,世界黄金协会

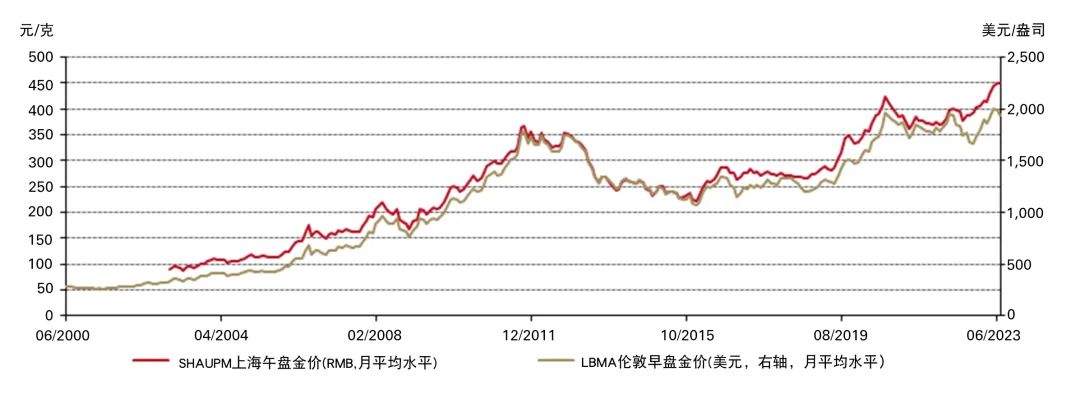

上半年,美元和人民币金价均实现大幅上涨。美元和债券收益率的区间波动、事件风险对冲以及央行的持续购金是推动金价上涨的主要原因,上半年结束时,人民币月度平均金价创下历史新高。

图2:本币走弱推动6月人民币平均金价创历史新高

上海午盘金价(元/克)与LBMA伦敦早盘金价(美元/盎司)之间的月平均价差

6月,中国经济复苏步伐略微加快。中国采购经理人指数(PMI)较上月小幅反弹,同时社会融资总额有所增加;但压力依然存在。例如,6月汽车销量同比增速明显放缓。

来源:世界黄金协会

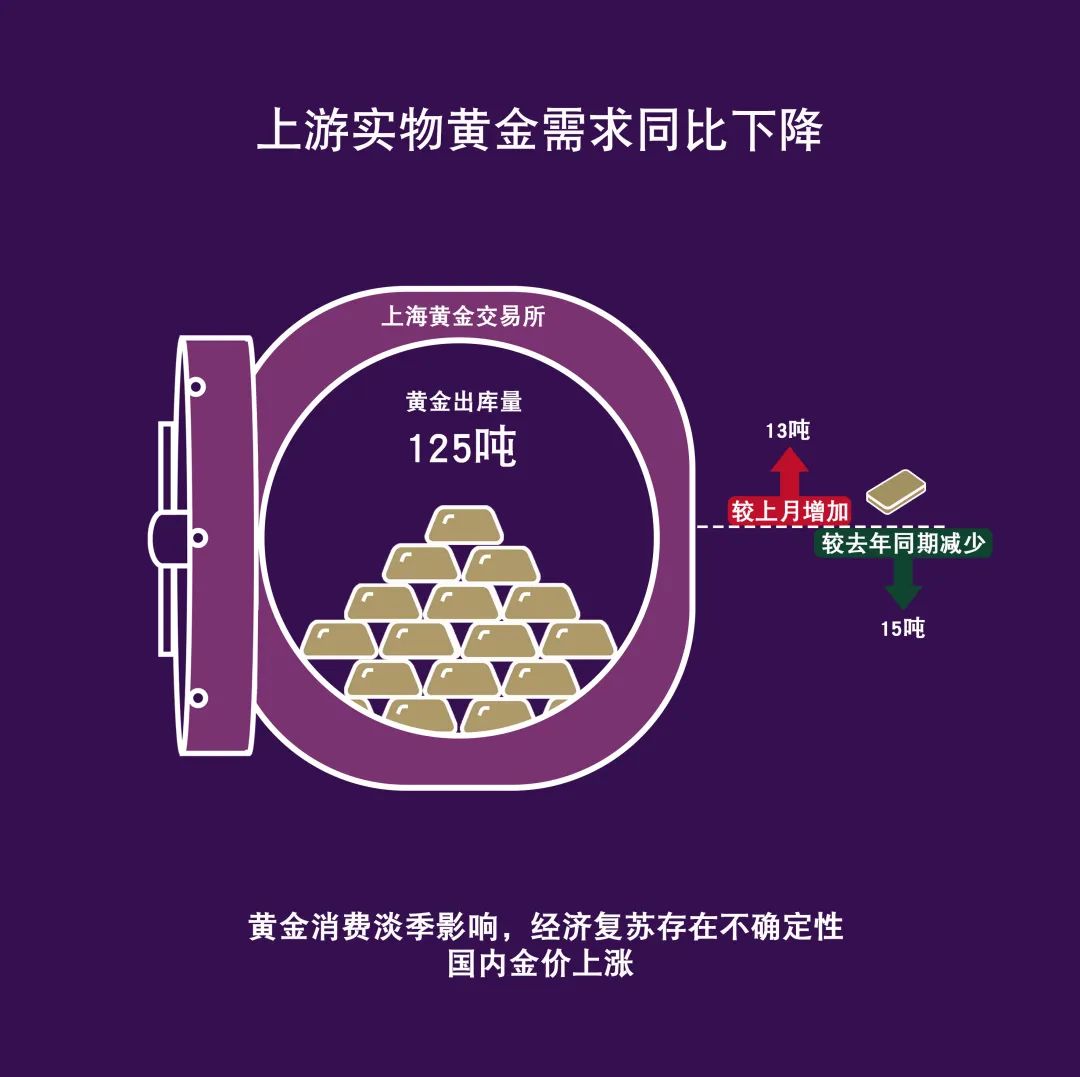

6月,上海黄金交易所(SGE)的黄金出库量为125吨,较上月增加13吨,但较去年同期减少15吨(图4)。本月出库量回升可能是源于国内金价的稳定趋势。然而,由于二季度是黄金消费的传统淡季,因此上游实物黄金需求仍然相对低迷。我们对国内黄金制造商的走访显示,国内金价同比增长13%是导致6月上游实物黄金需求同比下降的主要原因。

图4:6月黄金出库量相对稳定

来源:上海黄金交易所,世界黄金协会

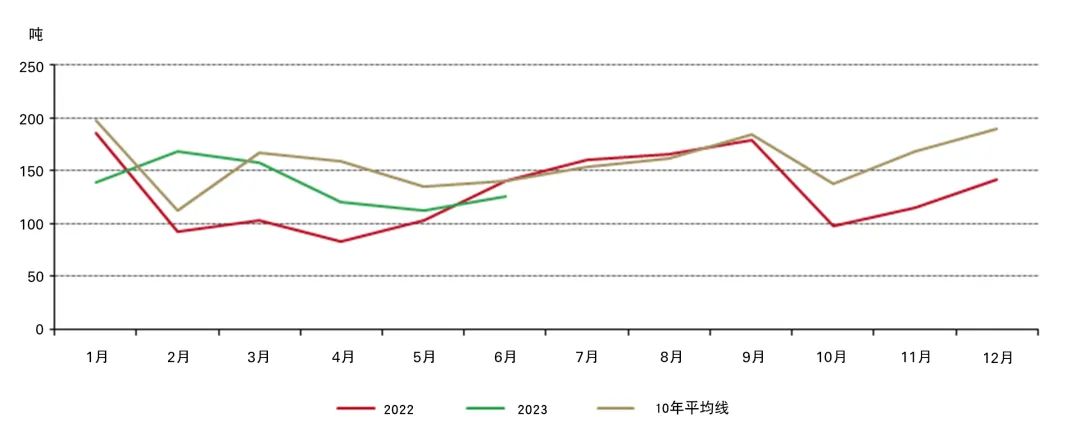

上半年,国内上游实物黄金需求达到824吨,同比增长16%,创下四年来需求的新高,这主要归功于中国的疫情管控政策的放开。但由于本地金价创下新高,上游实物黄金需求仍比10年平均水平低11%。

图5:2023年上半年上游实物黄金需求回升,但仍低于长期平均水平

10年平均线是基于2013年至2022年间的数据。

来源:上海黄金交易所,世界黄金协会

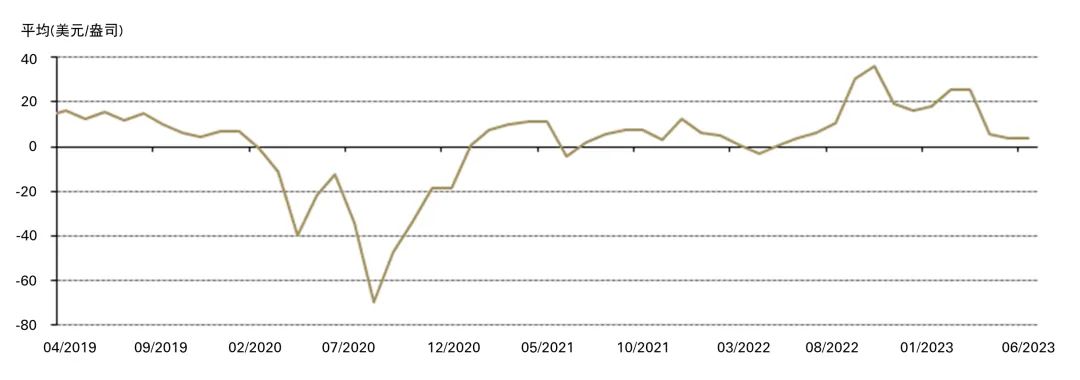

6月,上海-伦敦金平均价差为3.5美元/盎司,与上月基本持平,反映了前文提到的上游实物黄金需求趋于稳定的现象。

溢价也反映了上半年国内上游实物黄金需求的变化。在中国放开新冠防疫政策后,上游实物黄金需求反弹,市场对未来需求的预期也更为乐观,这些因素都推动了一季度价差扩大。但季节性因素、国内金价上涨对二季度黄金消费又造成了负面影响,导致3月后溢价收窄。

图6:6月境内外金价溢价趋于稳定

上海午盘金价与LBMA伦敦早盘金价之间的月平均价差(美元/盎司)

2014年4月以前价差计算使用的是Au9999 与伦敦早盘金价(LBMA)对比。

来源:上海黄金交易所,世界黄金协会

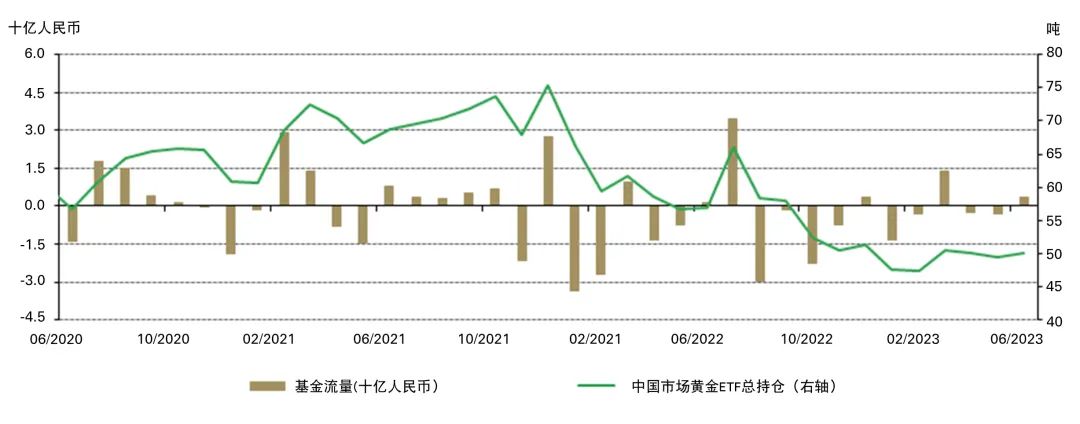

6月,中国市场黄金ETF流入约合4,600万美元(3.3亿元人民币),这是自3月以来的首次月度流入。截至月末,上半年资产管理规模(AUM)为30亿美元(约合220亿元人民币)。与此同时,持仓增加1吨至50吨。由于国内金价在历史高位附近盘整,人民币则继续走弱,投资者对黄金ETF的兴趣有所上升。

但上半年中国市场黄金ETF仍流出约合7,400万美元(4.87亿元人民币),减持1吨。流出主要集中在1月,当时市场预计经济将强劲复苏,风险偏好也有所上升。随着国内金价保持强势,黄金ETF需求趋于稳定。

图7:上半年中国市场黄金ETF实现净流出

月度基金流量和中国市场黄金ETF持仓

来源:各ETF供应方,上海黄金交易所,世界黄金协会

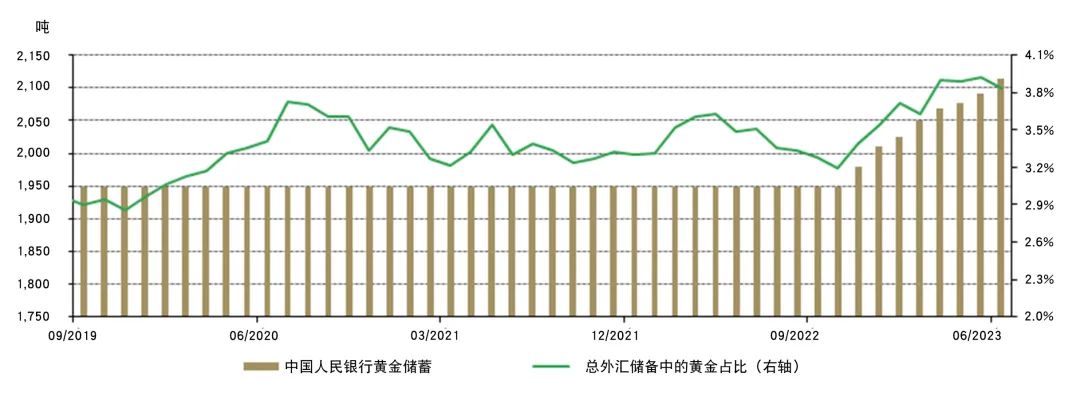

6月,中国人民银行宣布黄金储备增加21吨,黄金储备总量达2,113吨(图8),占中国外汇储备总额中的4%。这是中国央行连续第八个月报告购入黄金,在这八个月期间,中国官方黄金储备已累计增加165吨。2023年上半年,中国官方黄金储备共增加103吨。

图8:6月中国再次宣布增加黄金储备

来源:中国人民银行,世界黄金协会

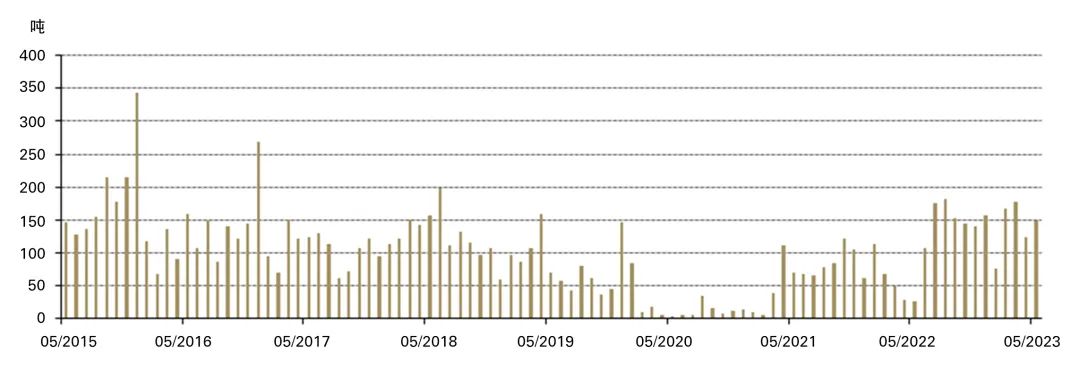

5月,中国黄金进口量为148吨,较上月增加24吨。与2022年5月主要城市实施严格的疫情防控政策时相比,进口量大幅增加121吨。

图9:5月,中国黄金进口量增加

来源:中国海关总署,世界黄金协会