近日,一家中概股在登陆美国纳斯达克市场后走出“近妖”曲线:来自香港的盛德财富(PWM.US)以5美元发行价上市,IPO次日股价高开高走,盘中最高涨至22.45美元,较发行价上涨349%,当日收盘市值达到1.72亿美元。

该公司于2月份修改了条款,此前曾计划以每股4至5美元的价格发行200万股股票。按照修正后区间的中点计算,盛德财富的募资额将比此前预期的少39%。此外,在5月提交的招股书中,公司还将承销商更换为Revere Securities。

自中美审计合作协议落地、境外上市新规出炉后,中概公司赴美上市“破冰”。但2023年已然过半,赴美的中概股大部分募资规模仍然较小。截至6月30日,在上市企业市值规模方面,IPO中概企业平均市值4.2亿美元,首次公开募股超过1亿美元的仅有2家并且募资额没有超过2亿美元。而盛德财富500万美元的募资额在上半年的赴美IPO公司中也处于后排。

为何盛德金融这样一家业务规模较小、募资额较低的公司能够在上市后获得资金青睐?或许从其基本面中能够找到答案。

收入来源单一或成成长瓶颈

据公开资料,盛德财富(Prestige Wealth Inc.)成立于2015年,是一家总部位于香港的财富管理和资产管理服务提供商,主要协助客户识别和购买匹配的财富管理产品和全球资产管理产品。公司的财富管理服务包括一个经纪人网络(在香港和美国持牌),该网络分销保险产品,同时还为信托律师、税务会计师和教育规划提供推荐。

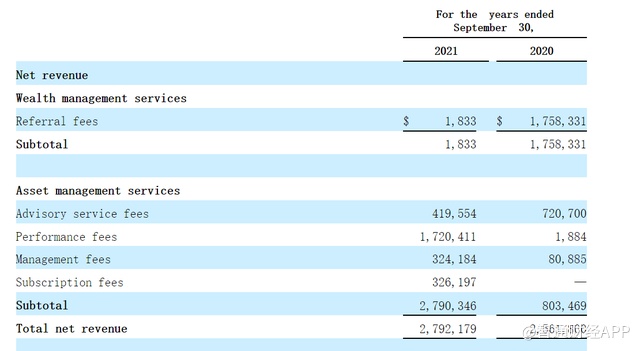

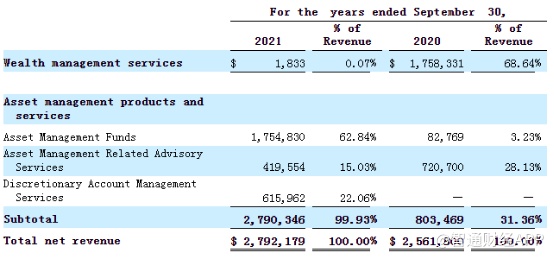

招股书显示,截至9月30日止的2020财年、2021年财年和2022财年,公司营收分别为256.18万、279.22万和208.5万美元,相应的净利润分别为173.17万、191.20万和135.4万美元。在2022财年,公司营收及净利双双出现明显下滑。

从2017年业务成立到截至2022年3月31日的六个月,公司的总净收入以约95%的复合年增长率(CAGR)增长。但鉴于公司经营历史较短,公司业绩于未来能否持续保持高速增长,仍存在部分不确定性。

据智通财经APP了解,在截至2022年9月30日的财政年度,盛德财富的财富管理服务和资产管理服务分别约占其总收入的84.44%和15.56%。在财富管理服务方面,公司与在香港和美国获得许可的产品经纪人合作并分销财富管理产品,并协助产品经纪人为公司的客户定制财富管理投资组合;在资产管理服务方面,公司通过向客户提供资产管理服务,向投资者收取某些管理和咨询基金的费用,包括订阅费、绩效费和管理费。

公司坦承,截至2022年3月31日的六个月,财富管理服务约99%的收入来自于与一家美国保险机构的合作,而公司的子公司于这些产品经纪人和咨询服务客户的合作关系并不是排他性的,合同期限一般为一年或更短。若这些产品经纪人改变其政策,终止与子公司的业务关系或不续签与子公司的协议,该子公司的业务和业绩可能会受到重大不利影响。

目前公司提供的财富管理产品较为有限,且均为第三方金融产品供应商提供的理财产品,其中主要为一般保险产品和投资相关保险产品。截至2022年3月31日的六个月,公司约98.63%的总净收入由客户订购的人寿保险保单所贡献。公司坦承,如果任何产品供应商决定终止承保储蓄计划保单,客户可能不会立即认购其他保单或其他理财产品,且子公司的业务和业绩可能会受到重大不利影响。

2022年5月,公司获得了美国加州政府办法的人寿保险代理许可证,未来公司计划继续在美国市场扩大财富管理业务范围。另一方面,美国严格的金融监管法规或将限制公司的业务扩张,及通过成本增加的方式限制公司的盈利能力。

此外,在流动性方面公司显示出现金流日趋紧张的趋势。截至2022年3月31日的六个月,经营活动提供的净额为105.44万美元,与截至2021年3月31日的六个月经营活动产生的现金流量153.22万美元相比,减少了47.77万美元。

资管行业规模逆势增长 政策助推行业规范化发展

尽管受到全球通胀、俄乌冲突等多重不确定性因素影响,2022年中国资产管理市场规模仍然保持了正增长。

据光大银行发布的《中国资产管理市场报告2022—2023》,在全球资管市场规模从112万亿美元同比下降13%达到98万亿美元的同时,中国资管市场逆势增长0.1万亿元,达到133.8万亿元,但同比增速有所下滑。

据智通财经APP了解,数据显示,2022年中国各资管子行业中,增长最快的为银行理财中的理财公司,其规模同比增长29%;公募基金规模增速较2021年水平大幅放缓,同比增长近3%。保险资管规模同比增长10%,较2021年增速略微下滑。

从资金端来看,2022年中国资管行业的资金端零售资金贡献约68.7万亿元,占比为54%,仍居主导。其中,高净值人群的资金贡献为29.1万亿元,增速为4%;普通大众资金贡献为39.6万亿元,同比下降1%。

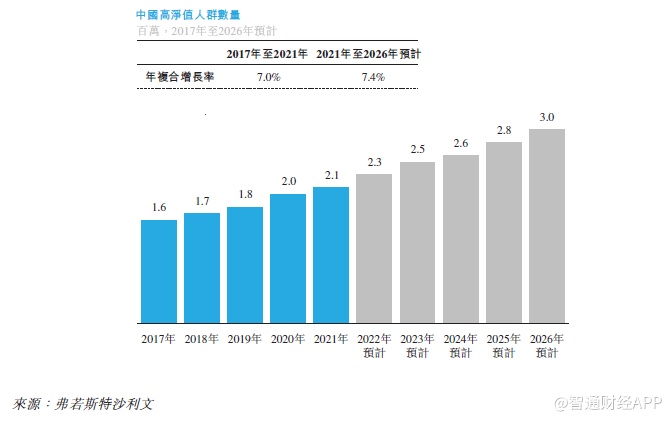

据弗若斯特沙利文统计,中国的高净值人士数量正在稳健增长,从2017年的160万新增到2021年的210万,2017年至2021年的年复合增长率为7.0%;预计到2026年,中国的高净值人士数量将进一步新增到约300万。

尽管市场潜在空间不断扩大,但同时财富管理市场的客户群体正日趋年轻化和多样化。根据胡润研究院日前发布的《2023胡润至尚优品—中国高净值人群品牌倾向报告》,调研的750位千万资产中国高净值人士的平均年龄为36岁,30岁以下受访者占46%。

据智通财经APP了解,在新一代客户群体中,财富管理的需求已不仅仅是追求高收益和资产保值增值,更有着分散财务风险、合理避税、家族传承等多元化需求。

而随着行业快速发展,2022年监管部门亦出台了一系列政策文件,从财富管理产品的业绩比较基准展示、信息披露、风险控制、养老理财产品试点、个人养老金业务等多个方面规范引导行业发展。

2022年12月,中国银行业协会发布了《中国银行业理财业务自律规范》和《理财产品业绩比较基准展示行为准则》,对银行理财的业绩比较基准展示及信息披露、风险控制做出了要求;中国银保监会先后发布了《关于扩大养老理财产品试点范围的通知》和《商业银行和理财公司个人养老金业务管理暂行办法》,对养老理财产品的发行、销售、托管等方面做出了规定,《关于规范商业银行现金管理类产品运作有关事项的通知》亦对现金管理类产品的期限、投资范围、收益率等方面做出了限制。

目前,我国财富管理市场已然形成以银行为核心、非银机构百花齐放的格局。从市场份额来看,包括工商银行、建设银行、农业银行等在内的十大银行理财机构占据了银行理财市场的64.3%,中国人寿资产管理、平安资产管理、太平资产管理等十大保险资管公司占据了保险资管市场的67.9%,市场集中度偏高。

随着经济社会快速发展、财富管理需求增长、政策促进行业高质量发展,未来财富管理行业长久发展动力充足。但在竞争愈发激烈的态势下,盛德财富收入来源与产品结构的单一,或将成为制约公司未来发展的瓶颈。

从市场层面来看,消息面上近期国务院发布《关于促进民营经济发展壮大的意见》,推动中概股普涨;而盛德财富流通股金额较小,易吸引市场资金炒作情绪,同样的案例可以在此前上市的“妖股”智富融资、尚乘数科身上见到。股价异常波动的背后,投资者仍需更多考虑公司业务实质,警惕市场风险。