智通财经APP获悉,继遭遇了一年前俄乌冲突的升级和能源供应的中断后,高盛研究预测,石油和天然气行业将摆脱长期投资不足的局面,并迎来重大的新项目。现在,投资热潮已经到来。根据高盛对能源行业的第20次年度分析Top

Projects显示,全球有70个主要项目正在开发中,比2020年增加了25%。以下是高盛欧洲、中东和非洲地区的自然资源研究主管Michele Della

Vigna,对投资的增加,以及这对欧佩克和能源价格影响的观点。

问:高盛一年前预测的投资激增出现了。这种情况会持续下去吗?

答:去年是一个转折点——在连续7年投资不足之后,这是第一个上升的一年。我认为今年提供了信心,并证实了这一趋势肯定会出现。我们预计未来五年资本支出的年增长率将接近10%。

图1

问:是什么导致了这种转向?是什么推动了更多大项目和增加投资的趋势?

答:我认为有三件事。首先,俄乌冲突给能源资本支出带来了新的紧迫性。第二,这些新投资的盈利能力- -公平地说,两三年来一直很高- -加上冲突的紧迫性,提供了进行这种投资的所有动机。第三,是疫情后需求的持续复苏。这三个因素巩固了资本支出的两位数增长。

去年的大部分资本支出增长是由美国页岩油推动的。这显然是美国本土主导的资本支出复苏。而今年,深水和液化天然气(LNG)占据了主导地位。这证实了我们去年开始看到的情况,但有一种不同的组合。领导层显然发生了变化,这对价值链的投资产生了深远的影响。

问:高盛提到盈利能力几年来一直很强劲,但投资从去年才开始增加。为什么呢?

答:在过去的几年里,能源行业一直非常厌恶风险,在脱碳的巨大压力下,不愿投资,这使得资本支出比平时花了更长的时间来应对更高的盈利能力。

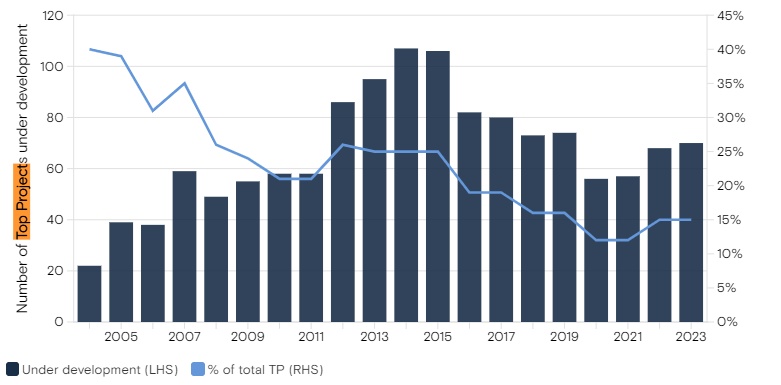

问:“Top Projects”研究报告列举了70个正在开发的大型项目,这与近年来相比有了很大的增长,但仍低于投资下降前的峰值。你能正确看待这件事吗?

答:这很有趣,你可以通过这种方式阅读这份报告中的许多图表。资本支出正在从低谷回升,但仍远低于2010年至2013年期间的水平。我们需要提醒自己,即使有了增长,我们仍然远低于十年前的投资。现在,需求再次超过了疫情前的水平,达到了新的历史最高水平。

图2

问:尽管资本支出有所反弹,但能源产出仍保持平稳。你能解释一下原因吗?

答:很多项目都有5到6年的上市时间。因此,我们仍在为2015年至2021年期间的投资不足买单。这就是为什么即使资本支出增加,非欧佩克产油国也不太可能恢复产量增长。

页岩油的生产速度更快,这就是为什么我们在2022年就已经恢复了增长。但有趣的是,页岩气还面临着其他挑战:如面积的成熟、成本的上涨、地区银行的融资紧缩。这导致钻井平台数量大幅减少,这将导致明年的增长速度明显低于过去几年。2022年,页岩油日产量增长了近100万桶,预计到2023年将以这一水平增长。但我们预计,到2024年,这一增长将减少一半,降至每天50万桶以下。

问:资本支出的增加也没有增加外汇储备。为什么?

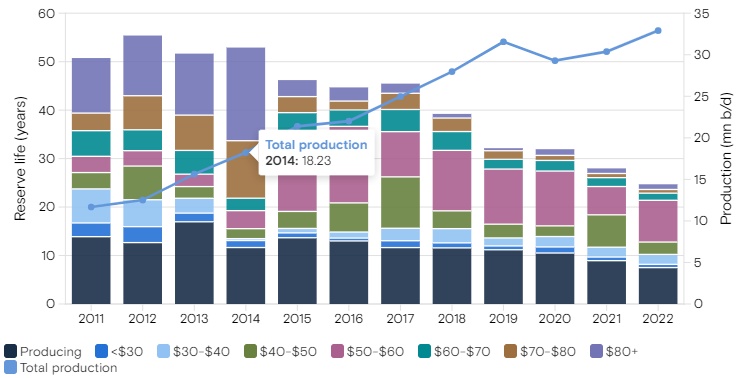

答:在上一个资本支出周期中,该行业的储量寿命缩短了一半,这是因为油气行业已经不再热衷于勘探。美国页岩革命实际上已经结束,我们将进入页岩成熟期,但实际上,在这个十年的中期之后,页岩将开始走下坡路。我认为,所有这些只是把定价权还给了欧佩克。

问:这对能源价格意味着什么?

答:成本曲线不断收缩和变陡,这意味着需要更高的油价来平衡市场。如果我们使用与去年相同的资金成本,价格将是每桶100美元。然而,我们认为,新开发项目的行业资本成本在过去一年有所放缓。我们现在假设的门槛利率是15%,因为在俄乌冲突之后,该行业已经接受了需要更多石油和天然气投资的事实。因此,我们需要每桶80美元的油价来长期平衡市场。

问:你能解释一下为什么你认为新的油气项目的最低门槛率(资本成本)会更低吗?

我认为,我们可能在一两年前就达到了ESG(脱碳担忧)的顶峰,而现在我们又回到了这样一个环境,即脱碳需求与对负担得起的安全能源的需求相平衡。这就是为什么我们认为,在油气行业,新油田开发的门槛率已经从20%降至15%。