“屋漏偏逢连夜雨”,丘钛科技(01478)的业绩在2023年再度遭受“暴击”。

智通财经APP获悉,丘钛科技于7月17日发布公告,预期集团截至2023年6月30日止6个月的股东应占综合溢利可能较上年同期减少约60%至80%。回溯2022年,丘钛科技实现营收137.59亿元(人民币,下同),同比下滑26.27%,股东应占溢利1.71亿元,同比下滑80.17%。

伴随业绩接连重挫,丘钛科技的股价在2022年大幅下跌58.23%,2023年的最大跌幅亦超过3成。

多因素致业绩重挫

资料显示,丘钛科技是一家中国本土摄像头模组制造商,专注于面向中国品牌智能手机及平板电脑制造商的中高端摄像头模组市场。丘钛科技不仅是中国少数于摄像头模组制造中使用COB及COF组装技术的制造商之一,亦是中国本土少数熟练掌握多种工艺制程能大规模生产指纹识别模组的厂商之一。

然而,丘钛科技的“光环”在多重不可抗逆因素的影响下,也开始变得黯淡。公司在7月17日发布的盈警公告中表示,上半年利润下滑主要受到疫情长尾效应、全球经济增速放缓、智能手机需求疲弱等多重因素影响。

公告称,全球智能手机的销售情况不佳,行业竞争激烈,应用于手机的摄像头模组的销售数量同比下滑,使得集团的营收较同期有所下降,同时产能利用率下降导致单位产品制造成本上升,对毛利率带来负面影响;人民币兑美元汇率于本期间仍然疲软,中间价由本期初的6.9646调整至本期末的7.2258,贬值约3.8%,以美元计价进口结算的材料成本仍居高不下,对毛利率带来负面影响;及集团继续加大投入于车载模组、域控制器等业务上的研发与拓展,非手机领域的摄像头模组产品销售数量明显增加,但因其仍处于市场开拓阶段尚未实现盈利。

在智通财经APP看来,影响丘钛科技业绩下滑的不利因素中,手机出货量的下滑值得重点关注。原因是近年来由于安卓阵营内频繁的更新换代、摄像头数目由单摄向多摄发展的升级趋势,手机出货量增长,为摄像头出货量带来“乘数效应”。

遗憾的是,疫情引发的供应链不畅、经济增速放缓,以及智能手机行业自身缺乏核心革命等多因素交织,导致智能手机出货量疲软。根据IDC于2023年1月的报告,2022年全球智能手机出货量12亿台,为2013年以来的最低值,下降幅度为11%。其中,中国2022年的智能手机销售量仅为2.86亿台,同比下降13%,为十年来最大跌幅,也是自2013年以来销售量首次降至3亿台以下。智能手机的出货数量下降,对应用于智能手机的摄像头模块和指纹识别模块的销售数量带来直接影响。

具体来看,2022年,丘钛科技应用于手机的摄像头模组和指纹识别模组的销售数量,同比分别下滑约12.4%和2.7%;另外,应用于手机的摄像头模组和指纹识别模组高规格产品占比下滑,摄像头模组和指纹识别模组平均销售单价同比分别下滑约15.8%和34.8%。

与此同时,丘钛科技业务存在高度依赖手机摄像头模组的情形。2022年,公司摄像头模组营收丘钛科技占总营收比例超过91%,即便应用于智能手机以外的摄像头模组业务,公司2022全年销售数量及销售收入分别同比增长约122.7%及69.2%,同时在应用于智能汽车和IoT终端的摄像头模组产品的客户结构与产品结构均大幅改善。

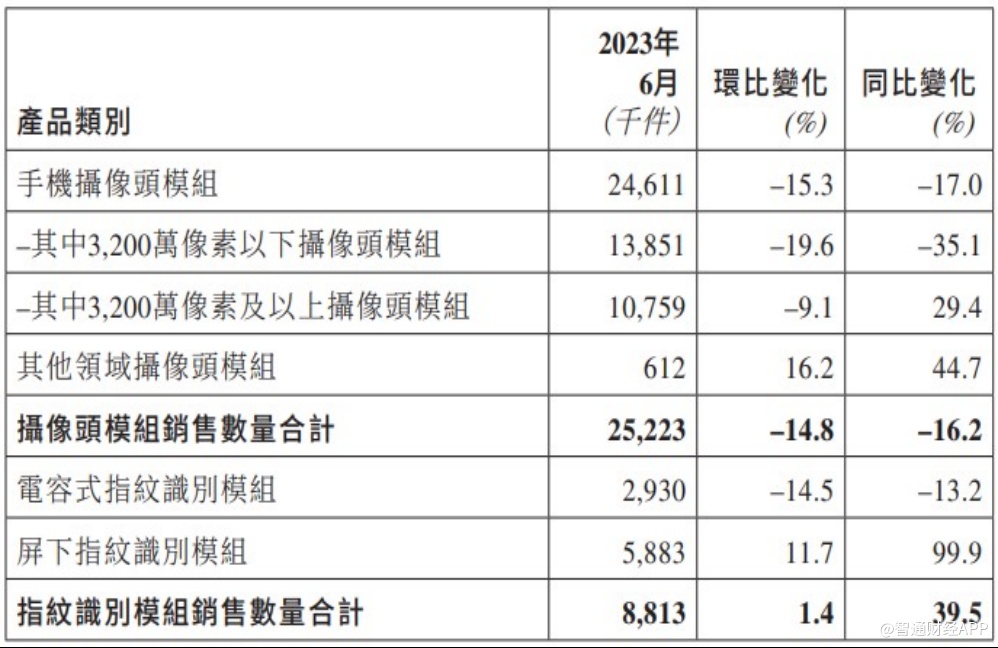

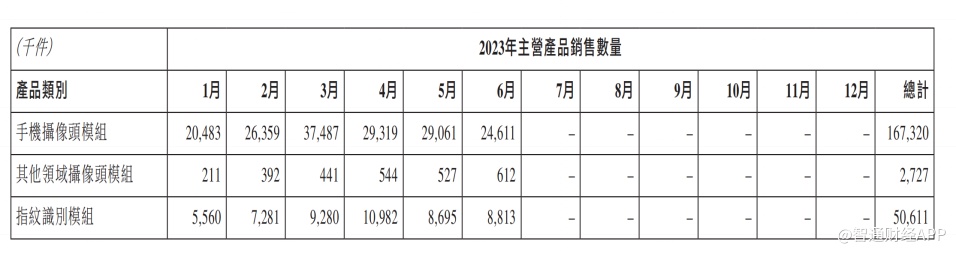

摄像头模组出货“量价齐跌”,丘钛科技的基本面也只能“硬着陆”。2023年7月11日,丘钛科技发布6月主营产品销售数据。6月,公司摄像头模组销售合计2522.3万件,环比减少14.8%,同比减少16.2%。上半年,手机摄像头模组销售数量总计约1.67亿件,同比减少20.8%。

公告显示,公司摄像头模组产品销售数量环比及同比减少,主要是由于客户项目周期因素。其他领域摄像头模组销售数量在6月达到61.2万件,较1月的21.1万件增长190%。公司称,主要由于来自智能汽车和物联网(IoT)领域的摄像头模组需求上升,使得高端产品占比明显提升。另一方面,指纹识别模组产品销售数量同比及环比上升,主要是由于市场份额的提升。

智通财经APP注意到,关于其他领域摄像头模组销售增长,丘钛科技在2022年财报中已有预期。公司援引IDC预测,2023年AR/VR头显的销情将恢复增长态势,出货量将同比增长31.5%。预计AR和VR头显在未来数年将持续增长30%以上,到2026年的出货量将达到3,510万台。新能源汽车方面,乘联会预测2023年新能源乘用车销量将达到850万辆,按总体狭义乘用车预测销量2,350万辆为基础,2023年新能源汽车渗透率将达36%,同比提升8.4个百分点。智能驾驶、元宇宙、IoT智能终端等行业的恢复增长将为摄像头模块和指纹识别模块的数量增长带来动力。

下半年拐点将现?

值得注意的是,丘钛科技的其他摄像头模组业务,尚处于布局的初级阶段,要想成为盈利增长的“主力”还任重道远,因此,公司短期的业绩能否复苏的焦点仍然是手机摄像头模组的出货情况。

所谓“春江水暖鸭先知”。舜宇光学管理层对2023年智能手机出货量的预测较为保守,智能手机出货量或从同比增长0.3%,下调至下跌6.3%,预测达到11亿部;当中中国智能手机市场出货量或下跌5.1%至2.6亿部,预示着下半年复苏幅度或有限。

据Tech Insights预测,2023年受宏观经济逆风和地缘政治局势持续紧张影响,全球智能手机出货量将继续处于收缩阶段,总出货量约为11.6亿部,比2022年同比下降2.8%。瑞银也表示,预计到2023年下半年,iPhone的销量至少会下降1%至2%,而Mac的销量将下降3%至5%。

由此可见,各方对2023年全球手机出货量增长纷纷保持审慎态度,但从预测数据看,今年手机出货量同比降幅将明显收窄,这也意味着手机摄像头模组厂商在下半年有望迎来业绩修复。

6月30日,招银国际在研究报告中称,总体而言,丘钛科技最糟糕的情况可能已经过去,公司收入/利润率将在2023年下半年改善,受益于手机规格升级和出货量恢复。从长远角度看,IDC预计,随着疫情得到有效控制,2023年智能手机市场需求开始反弹,到2026年将实现1.9%的五年复合年增长率。

丘钛科技作为中国摄像头模组头部企业,有望在手机出货量企稳时抓住结构性的机会。公司在7月17日的盈警公告中表示,董事会亦欣喜发现,摄像头模组行业竞争气氛已经逐步改善,对光学防抖、潜望式、可变光圈和大尺寸超高像素等多种高端摄像头模组产品的需求有望重回正轨,因此,董事会对于集团业务发展的长期前景保持坚定的信心。

智通财经APP注意到,丘钛科技的股价自5月底以来处于横盘震荡走势。公司发布盈警公告后股价并未跌破前期2.9港元的低点,一定程度表明,市场对丘钛科技上半年业绩下滑有所预期,并对公司的下半年业绩表现有所期待。