智通财经APP获悉,7月19日,逸飞激光(688646.SH)开启申购,发行价格为46.80元/股,申购上限为0.55万股,市盈率65.40倍,属于上交所科创板,民生证券为其独家保荐人。

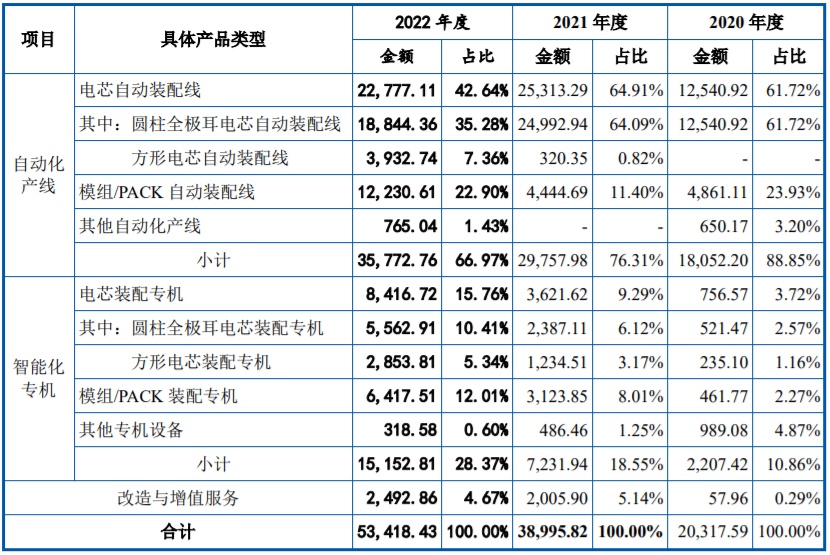

招股书显示,逸飞激光主营业务为精密激光加工智能装备的研发、设计、生产和销售,主要产品包括锂电池电芯自动装配线、模组/PACK自动装配线等自动化产线及各类精密激光加工智能化专机,广泛应用于锂电池、家电厨卫和装配式建筑等行业。报告期内,公司主营业务收入的构成如下:

公司通过向锂电池制造商等下游客户销售锂电池电芯自动装配线、模组 /PACK

自动装配线等自动化产线及各类精密激光加工智能化专机,同时提供改造与增值服务来实现收入和利润。

2019年至2021年,公司在国内圆柱电芯装配设备领域的市场份额分别为15.06%、21.96%和44.71%,占比较高。公司圆柱全极耳电芯装配设备主要用于圆柱全极耳电池的生产,包括 32 系列、40 系列、46 系列等多种规格的大圆柱电池,以及采用全极耳设计的小圆柱电池。行业主要竞争对手及同行业可比上市公司中,大族激光 4680 相关设备 2022 年 8 月处于配合国内厂商进行验证阶段,先导智能 4680 大尺寸圆柱电池组装线 2021 年 3 月尚处于开发在研阶段,联赢激光 4680 相关产品 2021 年上半年尚处于样机装配调试阶段,海目星、光大激光、先惠技术及利元亨暂未查询到大圆柱装配线产品的相关信息。

2020年至2022年,公司已累计向宁德时代、国轩高科、亿纬锂能、鹏辉能源等主流锂电厂商销售31条圆柱全极耳电芯装配线及多台专机设备,并受到上述客户的广泛认可。相比行业内主要竞争对手,公司在圆柱全极耳电芯装配线领域具有先发优势,产线效率、良品率更高,且拥有更加完善的专利布局,并获得第三方权威机构认可,技术水平行业领先。

技术创新方面,公司创新性的将激光加工技术与智能化装备技术深度融合,并结合下游应用领域的具体应用场景,形成了以精密激光加工技术为核心、以智能制造装备为载体的技术和产品体系。

公司突破了圆柱全极耳电池制造关键工序的技术难点,开发出圆柱全极耳电芯自动装配线,相比同行业可比公司,公司圆柱全极耳电芯自动装配线具有先发优势,产线效率、良品率更高,且拥有更加完善的专利布局,并获得第三方权威机构认可,技术水平行业领先;公司方形电芯自动装配线产线效率、良品率、焊接拉力等于同行业可比公司基本一致,在焊接精度、密封耐压强度、设备故障率等方面优于同行业可比公司;模组/PACK 自动装配线产线效率、良品率等与同行业可比公司基本一致,在定位精度、设备故障率等方面优于同行业可比公司,整体技术处于行业先进水平 。

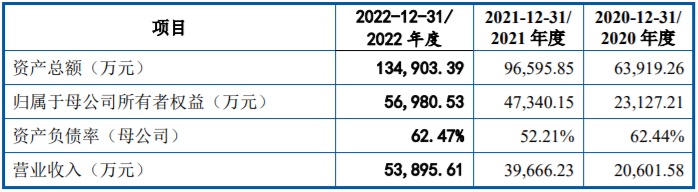

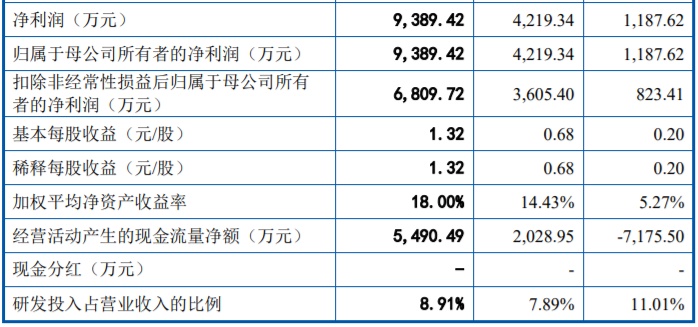

财务方面,于2020年、2021年及2022年,逸飞激光实现营业收入分别约为2.06亿元、3.97亿元及5.39亿元人民币;净利润分别约为1187.62万元、4219.34万元及9389.42万元人民币。

另据招股书披露,逸飞激光产品结构比较单一,报告期内存在圆柱全极耳电芯装配设备相关产品销售收入占比较高的风险。报告期内,公司专注于电芯装配设备和模组/PACK设备的研发、设计、生产和销售,主要涉及电芯装配(中段)和模组/PACK 环节,产品包括圆柱、方形电芯装配设备及模组/PACK设备,其中圆柱全极耳电芯装配设备收入占比较高。 2020年至2022年,公司圆柱全极耳电芯装配设备的收入占比分别为64.29%、70.21%和45.69%。

公司产品主要集中在锂电池行业,且圆柱电芯装配产品收入占比较高,产品结构比较单一。若圆柱电池发展不及预期,且公司其他锂电设备产品及其他应用领域产品市场拓展不利,则公司的经营业绩将受到不利影响。