本文来自微信公众号“forcode奇想录”,作者为forcode。

旱则资舟,水则资车,是一种智慧的逆向投资思路,当一个不可能消失的行业处于低迷、亏损阶段时低价买入,在行业发展到繁荣、盈利阶段时高价卖出,可以赚很多很多钱。

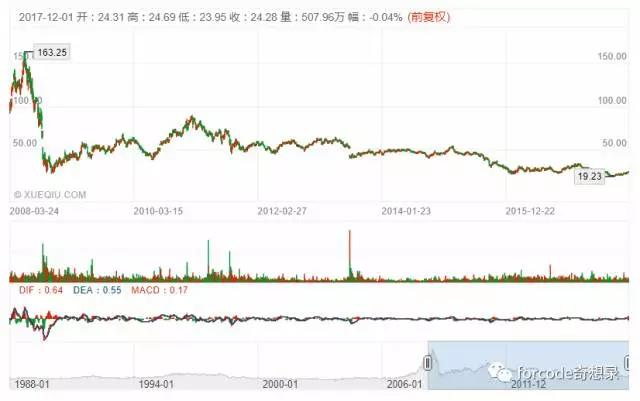

自2008年金融危机之后,美联储多次QE放水,美股一路上涨,泡沫越来越大,尤其蓝筹股,普遍涨了5-10倍,等着国外傻资本高位进场接盘、剪羊毛,这种情况下,想要找到几个股价处在多年低位、下跌空间有限的美股标的非常难。化肥行业是其中之一,世界上最大的磷肥生产商和销售商、第二大化肥生产商美国美盛公司(MOS)目前股价24.26美元(0.8PB),基本处在过去十年低位(19.23美元)附近:

港股通标的“中化化肥”,目前股价1.18港币(0.86PB),也基本处在十年低位(0.9港币)附近,可见化肥行业普遍处于行业低谷区间:

与化肥行业的低迷相对应的是农产品价格的普遍低迷,黄豆、玉米、小麦等主要作物价格普遍只有行业高峰期的三分之一到二分之一:

玉米、小麦、黄豆等农产品的价格不可能一直低迷下去,迟早会反弹,只是不知道多久反弹,需要承担时间成本、机会成本。

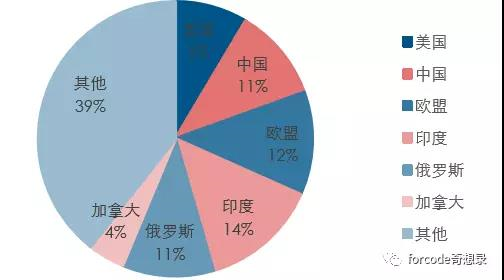

全球小麦播种面积分布

全球小麦年度播种面积及单产情况

全球小麦产量及增长变化情况

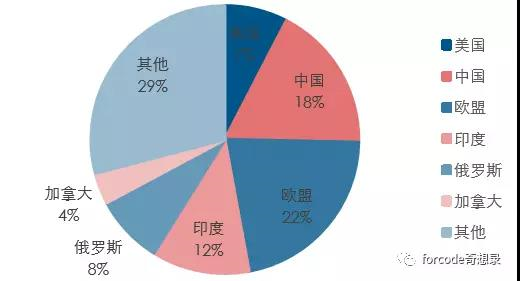

全球小麦产量分布(2015)

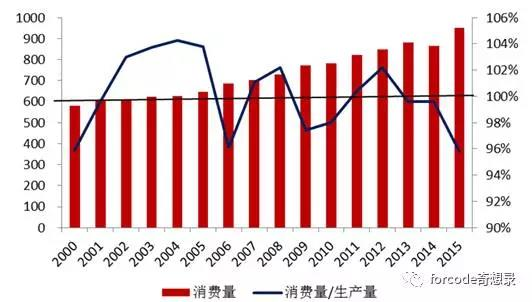

从全球来看,玉米产消基本平衡(百万吨)

如果看好农产品未来价格上涨潜力,可以考虑以下标的:小麦基金-Teucrium(NYSE:WEAT)、玉米基金-Teucrium(NYSE:CORN),这些基金持有的是相应农产品的期货合约,但长期持有,会有基金管理费、期货换仓等各种损耗。

另一个思路是,持有农产品相关资产,但笔者(微信订阅号:forcode奇想录)研究发现约翰迪尔、孟山都等农业机械、种子公司股价并没有处在多年低位,其中一个可考虑的标的是农地合伙基金(NYSE:FPI)。

FPI的主要经营模式是购买美国农地,然后出租给农场主,获取租金收入。目前(截至2017年9月30日财报)该基金共持有15.4万英亩的农地,75%的土地种植小麦、玉米、大豆、稻米、棉花等主要作物,25%的土地种植草莓、苹果、灌木、葡萄等特种作物,2017年平均每英亩的租金收入为202美元。该公司目前市值2.89亿美元,平均每英亩土地对应的股价为1877美元,对于股票购买者而言,其租售比为:10.8%=202/1877,租金收入扣掉管理、折旧、利息等成本之后,净利润率也就2%左右,非常微不足道。

所以,投资美国农地,光靠租金回报是缺乏吸引力的,很大程度上是在投机、相信美国农地会跑赢通胀率。

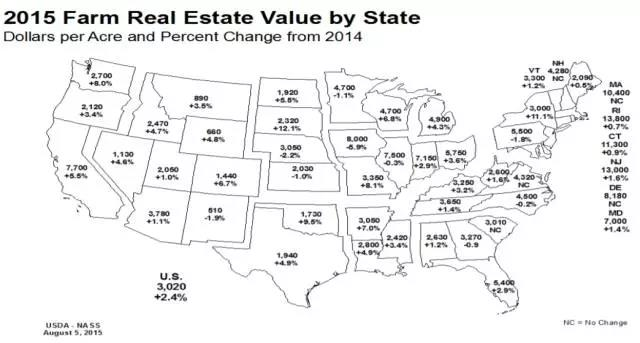

2015年美国各州农地价格

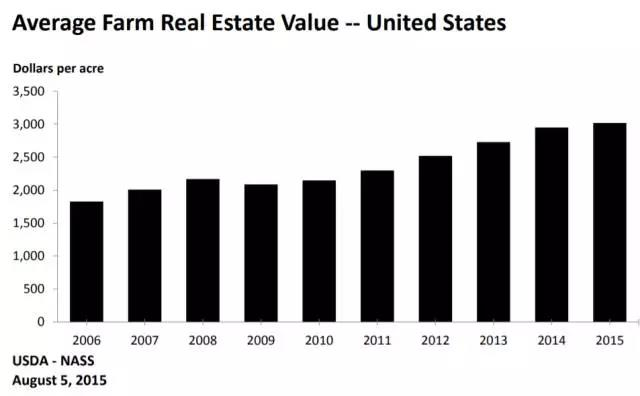

2006-2015年美国农地均价走势

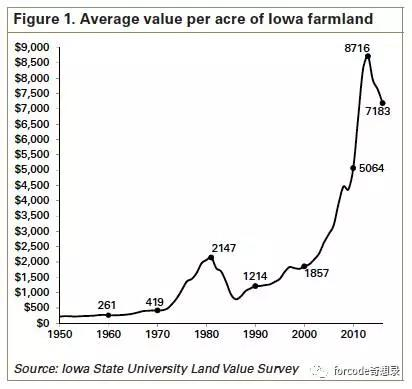

1950-2016年爱荷华州农地价格一览表

以爱荷华州的数据为例,可以发现,美国农地价格从1950年到1981年基本上是一路上涨,在1981年达到高峰2147美元/英亩之后,持续下跌了5年,在1986年的787美元/英亩见底,5年累计下跌了63%,然后基本上是年年上涨,2013年达到一个新的高峰8716美元/英亩,然后持续下跌3年,到2016年7183美元/英亩,所以,2013年之前那几年,农地价格涨太快了(2012年也是农产品的一个价格高峰),目前的农地价格并不便宜,按照每英亩210美元的租金来计算,租售比为7183/210=34倍,存在显而易见的泡沫。

所以,通过持有农地合伙基金(NYSE:FPI)来等待未来几年里玉米、小麦等农产品价格回暖,并不是一个好的策略,虽然FPI目前PB仅0.84,安全边际依然不够大。

但是考虑过去半个多世纪里美国农地价格一路向上的增长趋势,长期而言,美国农地依然是一份可以增值保值的硬资产。自1942年以来,名义和通货膨胀调整后的爱荷华州农田价值分别平均每年增长6.7%和2.7%。农田历来是一个相当稳健的投资,产生了相对稳定的回报。

目前,美股泡沫已经非常巨大,没有人可以预测泡沫会膨胀到多大规模和持续多长时间,但潜在风险巨大。而农产品价格处在过去十年低位,玉米、小麦相关标的是一个超低风险的配置选项,但长期持有玉米基金、小麦基金或期货本身无法避免损耗。MOS和中化化肥等化肥公司股价处在多年低位,是一个比较理想的配置选项。

在2008年初,钾肥价格从2009年2月的每吨不足200美元迅速攀升至875美元。这些价格随后大幅下降至2010年4月的310美元水平,之后在2011年复苏,并在2013年再次复苏。作为参考,2011年11月的价格约为每吨470美元,但截至2013年5月,价格稳定在393美元。 2013年7月底,世界最大的钾盐卡特尔突然解体之后,钾肥价格有望下降20%左右。 2015年12月底,钾肥每吨295美元。2016年4月,其价格为269美元。到2017年5月,价格已经稳定在每吨约216美元,比上年下降18%。

这种周期性行业的龙头公司,行业一旦好转,股价是可以翻好几倍的,钾肥价格从160美元涨到182美元,不过上涨13.75%,MOS钾肥部门的利润却翻了一倍多(截至二零一七年九月三十日止三个月,钾肥分部的毛利率由去年同期的三千九百八十万元上升至九千八百六十万元),因为利润是一个边际的概念,这意味着在周期繁荣阶段,利润会一次又一次暴增,股价会翻倍再翻倍;这也意味着在周期衰败阶段,利润会一次又一次暴跌,股价会腰斩再腰斩……

所以,如果你确定一个大宗商品(比如化肥、农产品)价格处在多年底部,你要买的不应该是大宗商品本身,因为它上涨潜力很有限,比如从20涨到40,不过翻倍,而该大宗商品行业龙头公司的利润和股价却可能增长超过10倍……

如果下一波经济繁荣期到来,农产品价格和化肥价格肯定会上涨,龙头企业和行业ETF的股价会翻几倍。而很多化肥股的股价,目前处在十年底部,甚至比2008年金融危机时价格还要低,你说值不值得关注一下?

需要提醒的是:不管化肥股还是农业股,跟石油价格都是高度相关的,我把这几样都归类为石油相关资产,组合中这类资产需要做一个总量控制的,比如不超过30%……