本文来自“雪球网”,作者为雪球号“一分钟投资笔记”,文中观点不代表智通财经观点。

都说过,散户对传统工业及化工股没有兴趣。理文化工(00746)年初至今,升幅都有超过一倍。公司很低调,让人们只认识规模更大的理文造纸(02314)。

公司另一个不太受注目的理由,是对散户投资者并不友善。原因是,每年的两次业绩,只得短短的十多页纸,基本上只列出三个表的数字,简单讲述一下业务就完,一般投资者很难在业绩上了解公司更多讯息,哪怕是公司化工厂的产能及未来新增产能数字。

造纸业跟化工业一样,都是“看价做人”,支持其股价的上升动力,就是对其产品的价格上升的预期。这些工厂生产产品前,都需要大量的投资,对损益表而言,就是大量的折旧开支及利息等固定成本开支,对资产负债表来说,是大量负债,对现金流量表,则是一堆因利息及还款而造成的现金流出。

上面讲得比较复杂,但简单而言,就是固定成本庞大,如果删减成本,收效甚微。所以,产品价格升跌,对一家化工企业,有最大的影响。

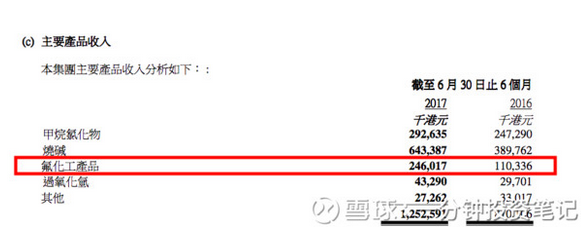

以理文化工为例,在公司业绩报告中,我们知道公司主要生产四大类别产品:甲烷氯化物,氟化工,烧碱及双氧水。

首先,我们要看其官方网站中的产品介绍:

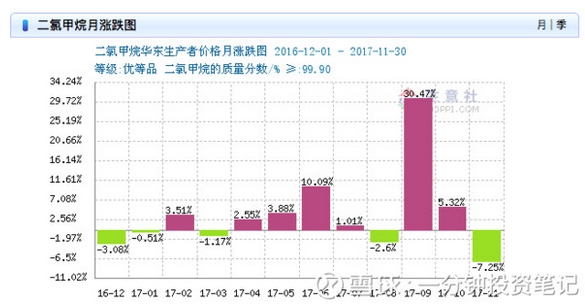

可以具体见到有氢氧化钠(即烧碱)、R32制冷剂、X氯甲烷等基础化学物。知道有这些产品后,当然可以问 Google 大神寻找这些产品的价格变动,我会建议用生意社作为其中一个产品价格的参考网站。前文找过双氧水,今次我们可以看看二氯甲烷的价格表现:

可以见到,过去一个月有关产品仍然在每吨3500元人民币左右的价格维持。而另一张图则显示:

过去一年,该产品升多跌少,可以反映出这一年产品的平均售价,比上一年高。

虽然公司在业绩中透露过多数据,不过有趣的是,公司却乐于在一些当地媒体或政府披露中,透露营运数据及业务发展计划。例如前文说过,理文化工双氧水已增产,也有一些准备开发新业务的申请。

在申请新建的厂房中,生产包括R22及聚四氟乙烯等氟化工产品,可以预期,其业务与东岳集团(00189)越来越相似(不过理文没有开展有机硅业务,而该业务在东岳集团贡献约三分之一的收入)。但必须强调,目前基础化工产品,仍占理文化工较大的比例。

化工产品,不能肯定地,但至少,我们可以知道这家公司主要产品的价格,只要继续保持高位,基本上可以预期,今年利润可以创公司历史新高(对上一次历史新高应是2011年,当时理文手袋仍未分拆)。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)