智通财经APP获悉,有着“恐怖数据”之称的美国零售销售额(6月份数据)将于北京时间今晚8:30公布,根据FactSet统计的普遍预期,经济学家们预计继5月份0.3%的意外增长之后,6月美国零售销售额将较5月份增长0.5%,这也标志着零售销售连续三个月实现增长,如果实现,这将是今年零售额第二快的增速。与此同时,经济学家们普遍预计除汽车外的零售销售额环比增长0.4%。消费支出的持续强劲让美联储遏制通胀的工作变得更加困难,预计6月份这一衡量消费支出的零售销售数据报告将凸显这一挑战。据统计,消费类总支出占到美国GDP总额超过八成,因此消费无疑是美国经济的“命脉”。

鉴于美联储一直试图抑制消费者对商品和服务的需求以降低美国通胀率,因此消费者支出的弹性让经济学家们困惑了好几个月。许多经济学家和分析人士曾认为,面对利率上升和通货膨胀的压力,消费者早应该屈服,进而削减开支,然而事实是消费者支出依然具备韧性。不过,尽管一些可自由支配的消费有所回落,但并没有像去年一些人预测的那样出现急剧下降,即所谓的“消费支出悬崖”。更重要的是,在近期美国经济“软着陆”预期的提振下,美股延续着上半年的史诗级反弹浪潮。

华尔街大行们怎么看6月“恐怖数据”?

德国商业银行:对于6月份的美国零售销售额,我们预计将比5月份增长0.4%。然而,这一增长在一定程度上反映了汽油价格上涨,汽油价格涨幅推高了加油站的名义销售额。

瑞士信贷:我们预计,在强劲的汽车销售额推动下,6月份零售销售额将加速增长。我们预计整体零售额环比将增长0.8%。扣除汽车和汽油的零售销售额环比将增长0.2%。

TDS:我们预计零售销售额在第二季度到目前为止录得0.3%/0.4%的环比增长后,6月份将实现连续三个月增长。事实上,我们预计整体环比将强劲增长0.6%,不稳定的汽车销售额可能会促进增长。重要的是,控制对照组的销售额预计将再次保持在0.5%的月环比水平,尽管线上活动已经开始失去一些势头。我们仍然预计酒吧/餐厅的销售额将快速增长,这表明消费者将继续支持服务领域的支出。

NBF:本月汽车销售额和加油站销售额预计将有所增长,再加上住房相关类别的增长,预计整体零售销售额将增长0.4%。与此同时,在汽车以外的项目上的支出可能增长了0.3%。

RBC Economics:由于6月份汽车销售额增长,美国6月份零售额可能上升0.6%。我们预计,受与价格相关的加油站销售额增长的支持,非汽车销售额环比增长0.1%,变化不大。

CIBC:5月消费者在非必需零售销售类别中显示出谨慎的迹象,但6月强劲的收入增速可能导致当月零售销售额加速增长。我们预计整体零售销售额增长0.6%,这包括汽油价格上涨带来的提振,但除汽油和汽车以外的商品价格与上月基本持平,这意味着在更重要的控制对照组中,销量额出现了健康增长。这一类别不包括汽油、汽车、餐馆和建筑材料,并更直接地影响非汽车商品消费占GDP的比重,这一数据可能会环比加速至0.5%。我们对控制组的看法比普遍看法略微乐观,这将加强美联储进一步加息和市场推高债券收益率的必要性。

富国银行:我们预计消费水平将继续回升,6月份零售销售额将增长0.5%,随着各行业继续正常化,汽车经销商的销售额将再次有所提振。在经历了几个月的销售额增长疲软后,我们预计商品支出将有所回升。但由于实际收入增长在过度储蓄减少和信贷紧缩的情况下显示出放缓的迹象,我们在某种程度上倾向于将未来几个月的增长视为低基数效应,而不是零售销售额开始持续增长。

花旗:预计6月份整体零售销售额环比温和增长0.3%,而控制对照组6月份的零售销售额预计环比增长0.1%,这意味着第二季度该类别名义上的环比年化增长率约为1.1%。按实际价值计算,这一增长可能也会放缓。服务业可能仍将是消费增长的主要推动力。6月份的零售销售额增长将受到汽车销量的强劲推动,随着汽车供应的改善,汽车销量有所上升。除去汽车和汽油燃料,零售销售额预计将增长0.3%,略低于5月份0.4%的可比增幅。餐馆的销售额也将是6月份增长的重要贡献力量,因为人们继续优先考虑在服务体验上的支出,而不是在商品上的支出。家装店和服装店的零售额支出可能相对较弱。

多重迹象共振! 美国经济“软着陆”预期升温

根据经济学家们的普遍共识,支撑消费者强劲消费意愿的主要因素在于紧俏但相对健康的劳动力市场、不断上涨的薪资以及消费者们在新冠疫情期间积累的超额储蓄。此外,随着美国通货膨胀率下降,且GDP数据持续乐观,加之劳动力市场未遭遇重创,美国消费者对美国经济和他们的金融前景也感到非常乐观。

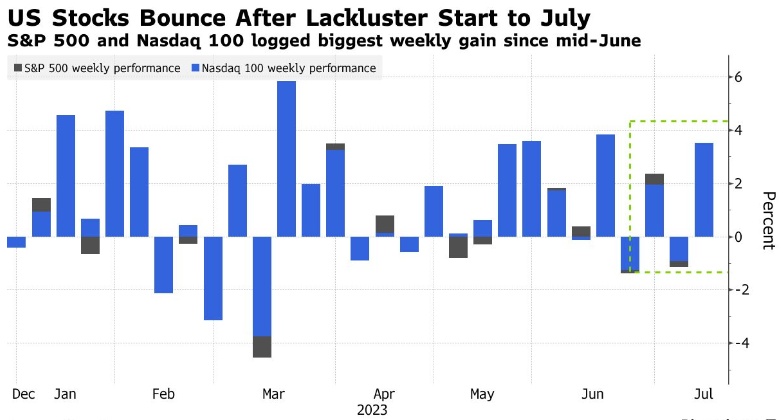

7月美联储加息25基点已成市场共识,但是市场押注在疲软的通胀数据支撑下7月将是美联储本周加息周期的尾声。此外在近期美国经济“软着陆”预期的提振下,美股仍延续着上半年的史诗级反弹浪潮,美股基准——标普500指数7月以来延续上半年涨势。以Chris Montagu为首的花旗策略师表示,在交易相对清淡的7月初过后,过去一周美国经济层面的积极数据引发市场对标普500指数新建多头头寸增加。“投资者似乎在为美国经济的’软着陆’做准备,近来的经济数据引发的反应便是证据。”该策略师表示。

在软着陆预期的提振下,美国散户投资者的看涨情绪近期仍然高涨,最新的美国个人投资者协会(AAII)信心调查显示,尽管美股市场的看涨情绪小幅度下滑,但是已经连续六周远远高于平均水平。此外,中性情绪和看跌情绪在截至周三的一周内都有所上升,这也说明在经历上半年美股“史诗级大反弹”之后,市场多空博弈日趋激烈。

得益于通胀数据下滑,促使摩根大通首席全球市场策略师Marko Kolanovic软化了他对美国可能出现衰退的看法,并表示美国经济“软着陆”道路已越走越宽。他在周一给客户的一份报告中写道:“尽管我们仍预计美联储将在7月会议上加息,但CPI意外下跌意味着通往软着陆的狭窄道路将略微拓宽。”Kolanovic曾警告投资者在经济风险逼近之际避开美国股市。但他周一表示,6月份消费者价格指数(CPI)略微增加了美联储实现“软着陆”的可能性——即在不引发经济衰退的情况下遏制通胀。

美国通胀降温以及近来一系列经济数据令市场对经济衰退的担忧有所缓解,美国财政部长耶伦周一表示,美国在降低通胀方面取得了良好进展,并预计美国经济不会陷入衰退。Glenmede投资策略副总裁Michael Reynolds预计,美国经济软着陆的前景很大。

数据显示,6月份美国整体消费者价格指数(CPI)重回“3时代”——仅仅上涨3%,是两年多来最低的通胀年度涨幅。与此同时,亚特兰大联储GDPNow模型最新的预期数据显示,上周该模型预计美国第二季度GDP增速为2.3%,之前的预期为2.1%;此前美国第一季度GDP增速终值出现罕见大幅上修,终值达2%。

劳动力市场方面,6月非农数据报告对下决心打压薪资增速以持续压低通胀的美联储来说并不算“满意”。6月美国非农就业人口超过20万人,失业率、劳动参与率保持稳定,工资略有上升,均显示劳动力市场仍然紧俏且相对健康,意味着众多空缺的工作岗位以及强劲的薪资仍然能够支撑美国消费支出,进而预示着美国经济“软着陆”希望越来越大。然而,对美联储来说,这表明需要更多的政策收紧来给火热的劳动力市场降温。

周一,高盛首席经济学家Jan Hatzius表示,该行将美国在未来12个月内陷入经济衰退的可能性从先前的25%预测降至20%。该经济学家在一份研究报告中写道:“我们降低衰退预期的主要原因是,最近的数据进一步增强了我们的信心,即将通胀降至可接受的水平并不需要经历经济衰退”。

不过,也有一些经济学家认为,有理由对美国消费前景感到担忧。加拿大皇家银行资本市场(RBC Capital Markets)的分析师Michael Reid 写道,如果不把汽车销售额计算在内,随着消费者缩减可自由支配支出,情况可能看起来不那么乐观。来自美国银行的分析师Aditya Bhave根据美国银行最新的信用卡数据预测,6月份扣除汽车销售额的零售销售额将下降0.2%。

Bhave写道:“最新的数据反驳了经济体在经历3月份疲软后,第二季度再次显著加速的观点。”“相反,我们似乎正处于经济增长和消费支出低于趋势水平、但尚未陷入衰退的时期。”

还有一些分析人士指出,美联储将通胀率从3%的水平降至2%的锚定目标要比从9%的峰值降至3%更难,这意味着美联储还有更多的事情要做,而消费者也将面临更多的痛苦。