在香港泥水工程市场这个规模仅有百亿港元且竞争分散的市场中,相关企业依然保有“资本梦”。

智通财经APP获悉,近日,Ming Shing Group Holdings Limited(以下简称“明成集团”) 向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,拟在美国纳斯达克上市。此次上市,公司计划通过以每股4美元的拟议发行价格募集1500万美元。发行完成后,明成集团的市值将达到6000万美元。

业务发展迅猛,期内业绩稳步上行

据招股书显示,明成集团为香港泥水工程服务商,公司的业务主要通过MS(香港)工程有限公司和MS工程有限公司开展。公司所进行的泥水工程主要包括抹灰工程、铺瓷砖工程、铺砖工程、地板熨平工程和大理石工程。

业绩方面,2021财年、2022财年及2023上半财年,明成集团的收入分别为615.41万、1438.40万和1081.20万美元,其中2022财年营收同比大增1.3倍,可见公司业务发展之迅猛。

分业务来看,明成集团主要从事香港的私营部门项目,其私营部门项目主要涉及私人住宅开发和商业开发,这些项目的所有者通常是房地产开发商,而公司的客户则通常这些项目项下委任的的主要承包商和泥水工程分包商。报告期内,私营部门项目占总营收的比例分别为83.2%、85.9%及92.9%,营收占比持续增长。

相较而言,公司开展的公共部门项目较少,主要涉及公共住宅开发以及基础设施和公共设施开发,客户通常是政府部门和其他法定机构雇用的主要承包商。报告期内,公共部门项目的营收占比分别为16.8%、14.1%及7.1%。

在营收高增的同时,公司的中标率也持续增长,报告期内分别为18.8%、20.5%和23.5%。不过值得注意的是,公司收益主要源于属非经常性质的项目,公司主要透过客户的直接招标邀请取得新业务。明成集团于招股书中表示,公司获取项目的数量和规模以及其能够从中获得的收入金额可能因时期而异,未来业务的数量难以预测。如果公司未能获得新合同,或者未来可供投标的招标书或合同数量大幅减少,其的业务、财务状况和前景可能会受到重大不利影响。

再从盈利能力来看,智通财经APP注意到,报告期内,明成集团的毛利率分别为18.2%、18.3%及18.3%。在盈利能力保持稳定的同时,公司净利持续高增,从2021财年的127.27万美元增长至2022财年的180.35万美元,而2023上半财年更是进一步增至186.34万美元,已超2021、2022财年全年水平。

营利高增背后,风险重重

而在营收利润高增长“表象”的背后,明成集团面临多重“隐忧”。

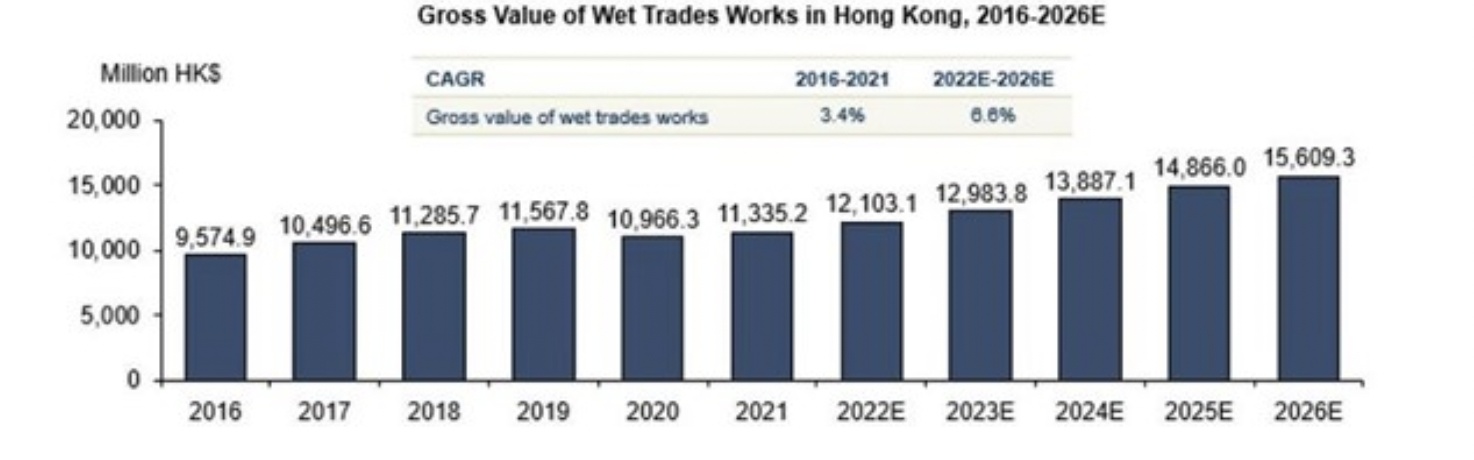

先从行业市场来看,据弗若斯特沙利文报告,香港泥水工程的总价值从2016年的约97.749亿港元增加到2021年的113.152亿港元,复合年增长率为3.4%,主要是因为住房供应增加及商业分部(包括办公室及酒店)以及住宅分部持续扩张。其中,2020年香港泥水工程总值下跌主要由于疫情导致香港经济下行及建造业受进一步扰乱。

正如《2021年施政报告》所述,政府的目标是在未来数年增加过渡房屋的整体供应,而“北部都会发展策略”的推出,有助新市镇、新发展区和发展节点的增长。加上其他支持性政府政策以及城市更新的加快,香港泥水工程的总价值预计将从2022年的121.03亿港元增加到2026年的约156.09亿港元,期间复合年增长将提升至6.6%。

智通财经APP注意到,香港泥水工程市场规模低速成长的同时,行业竞争也十分激烈。根据香港建造业议会的资料,截至2021年底,香港“泥水终饰”工程工种类别下注册的承建商数目超过500名,而明成集团于2021年的市场份额仅为约0.4%。

除了规模小、增速慢、竞争格局分散之外,香港泥水工程市场还属于劳动密集型市场,明成集团的业务严重依赖劳工。根据行业报告的资料,香港泥水行业正面对劳工短缺及劳动力老龄化问题。期内由于市场上有经验的建筑工人供求失衡导致泥水工人的平均日薪上涨,预计劳工短缺问题很可能于未来几年继续存在。而泥水工人的平均日薪于2022年至2026年将按2.2%的复合年增长率增长。

此外,香港法例第608章《最低工资条例》规定,雇员有权就任何工资期享有不少于最低工资的工资,而最低工资须参照规定最低时薪(目前设定为每小时40港元)厘定。无法保证法定最低工资在未来不会增加。

在这样的背景下,明成集团面临着劳务用工风险。公司坦言,若公司或公司的劳务分包商未能及时留住现有劳动力、未招聘足够的劳动力来应对其现有或未来工作的需求以及劳动力成本大幅增加,公司可能无法按时在预算范围内完成工作,进而导致公司的业务、财务状况及前景产生重大影响。

智通财经APP还注意到,公司的原材料成本也在持续增长。报告期内,公司的材料成本从2021财年的16.5万美元增长至2022财年的104.36万美元,2023上半财年更是大增至165.67万美元,甚至超过2022财年全年水平。

据弗若斯特沙利文报告,从2016年到2021年,沙子、波特兰水泥和混凝土块的价格上涨,复合年增长率分别约为17.6%、3.1%和4.1%。在泥水工程中使用的所有原材料中,沙子的平均价格涨幅最大,主要是因为中国河沙供应有限。公司表示,材料成本的通货膨胀将导致支出增加,这可能会进一步对明成集团的利润率产生负面影响。

尽管行业规模较小、市场竞争激烈,但明成集团依然希望通过上市实施扩张计划。据招股书显示,上市后募资所得的净额的36%将用于扩大公司的劳动力,以提高其项目管理能力;20%用于偿还银行借款和融资租赁;2%将用于购买额外设备;2%用于采购企业资源规划系统;剩余的40%将用于一般营运资金。

短期来看,在招标率的持续增长及行业需求的回升之下,明成集团实现了营收净利的大幅飙升。但长期来看,面临人工成本及材料成本增长压力的明成集团如何在“僧多粥少”的香港泥水工程市场站稳脚根?这将会是投资者持续关注的问题。