今年上半年,港股递表项目中为二次递表的项目成为常态,多点数智也不例外。

近日,Dmall Inc. (多点数智有限公司)时隔半年再度向港交所递交上市申请,作为国内最大的零售云解决方案服务商,多点数智并未放松其登陆二级市场的脚步,而对比半年前,公司为市场所关注的隐忧未减反增。

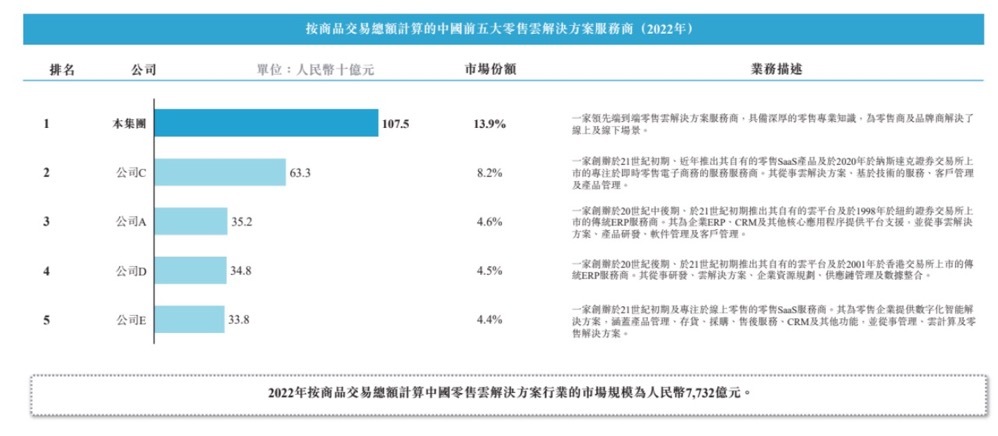

从首次递表招股书来看,多点数智便面临着持续亏损、高度依赖物美两大发展难题。而时隔半年,在此次递表招股书中,公司2022年于中国市场的市场占有率也由2021年的14.8%下降至13.9%。

时隔半年后,多点数智二度冲击港交所胜算几何?

聚焦数字零售,2020年至今累亏41亿

智通财经APP了解到,多点数智成立于2015年,从公司发展历程不难看出,多点数智起家时与物美集团的深度绑定关系。2015年,多点数智成立并开始业务运营,物美集团便是其提供服务的对象。

其在招股书中也提到,公司与从与物美集团的合作中开始开展零售数字化业务。通过在物美集团的全国门店网络中实施云解决方案,并进行复杂的运营实践,公司零售云解决方案功能得以升级。

如今,多点数智围绕各类业态客户开发了全面的零售云解决方案,涵盖本地零售业务,从采购及供应链管理、门店及总部管理到营销及全渠道销售,零售业态包括连锁超市、仓储式超市、百货商店到便利店、专卖零售商及新零售业态零售商等。

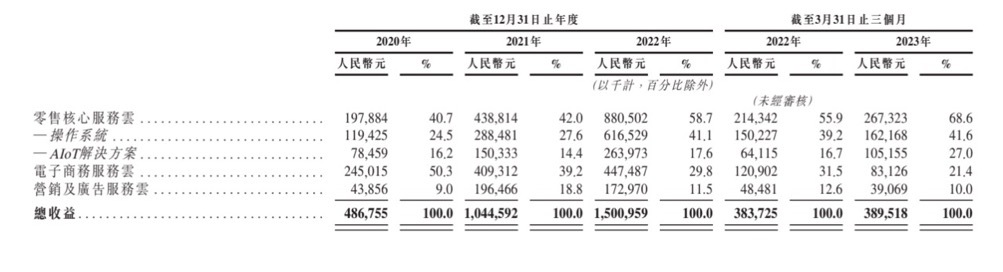

目前为止,多点数智服务种类主要分为三大板块:零售核心服务云、电子商务服务云以及营销及广告服务云,旨在增强零售商及品牌商的运营、营销及销售能力。

其中,零售核心服务云包括Dmall OS系统(包含产品采购流程管理、供应链管理、产品管理、门店管理、消费者会员管理到总部管理等服务组件)及AIoT解决方案,整合了一系列帮助零售商数字化及优化其运营的功能;电子商务服务云帮助零售商建立及经营其虚拟商店;营销及广告服务云通过于多点移动应用程序、小程序投放广告并通过多点数智合作网点的广告位的线下广告服务助力品牌商及零售商营销。

据多点数智介绍,以上三种云促进零售商在运营、营销及全渠道销售方面的数据同步,从各种云收集的数据资产有助于从不同维度更好地描述业务,从而做出更明智的决策,三种云之间形成协同效应。

从整体收入贡献来看,2020-2022年间,零售核心服务云服务为公司最主要的收入贡献板块,其中与2022年贡献收入比重达到58.7%;相比之下,电子商务服务云服务则于近三年间增速有所放缓,收入占比也大幅缩减。

2020-2022年间,多点数智收入规模显著增长,其中2021年度同比增长114.6%至10.45亿元人民币,2022年度同比增加43.7%至15.01亿元人民币,主要由零售核心服务云板块增长所带动。而截至2023年3月31日止三个月,公司收入增速暂缓,同比增速为1.5%。

2020-2022年间,多点数智收入规模显著增长,其中2021年度同比增长114.6%至10.45亿元人民币,2022年度同比增加43.7%至15.01亿元人民币,主要由零售核心服务云板块增长所带动。而截至2023年3月31日止三个月,公司收入增速暂缓,同比增速为1.5%。

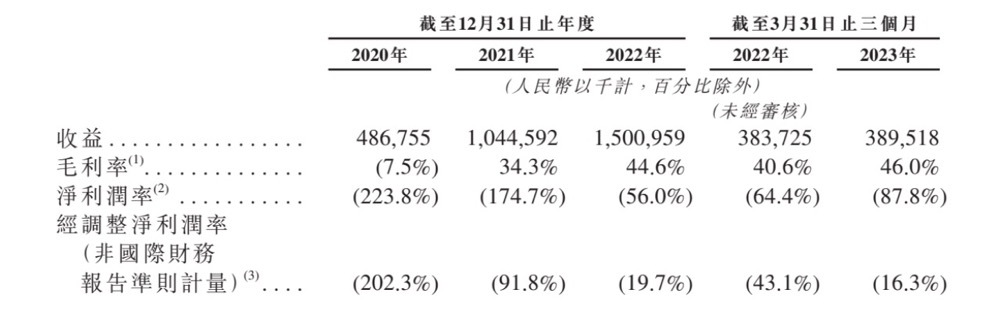

期间内,公司毛利率同比快速提升,由2020年的毛损率7.5%转正为2021年的毛利率34.3%,并上升至2022年的44.6%,截至2023年3月31日止三个月达到46.0%。

期间内,公司毛利率同比快速提升,由2020年的毛损率7.5%转正为2021年的毛利率34.3%,并上升至2022年的44.6%,截至2023年3月31日止三个月达到46.0%。

对比之下,公司经调整净利润率也逐年有所改善,但仍尚未转正。盈利能力方面,2020-2022年期间,公司亏损净额由2020年度的10.90亿元扩大至2021年的18.25亿元人民币,主要由于研发开支、销售及营销开支以及一般及行政开支的增加;

于2022年则减少至84050万元人民币,主要由于对零售核心服务云解决方案的持续战略重点相关的毛利持续改善以及电子商务服务云解决方案向零售消费者提供的促销激励减少;而于2023年3月31日止三个月,公司亏损净额同比则又有所扩大,由24720万元增至34210万元。

若单从收入增长及毛利率来看,多点数智于过去几年的表现较为良好及稳定。然而,公司在利润表现上仍未具备可观的盈利能力,也需予以关注。2020-2022年度及2023年一季度,公司约累计亏损41亿元人民币,仍尚未转正。

绑定“物美系”下的“规模王者”,扭亏仍是首要目标

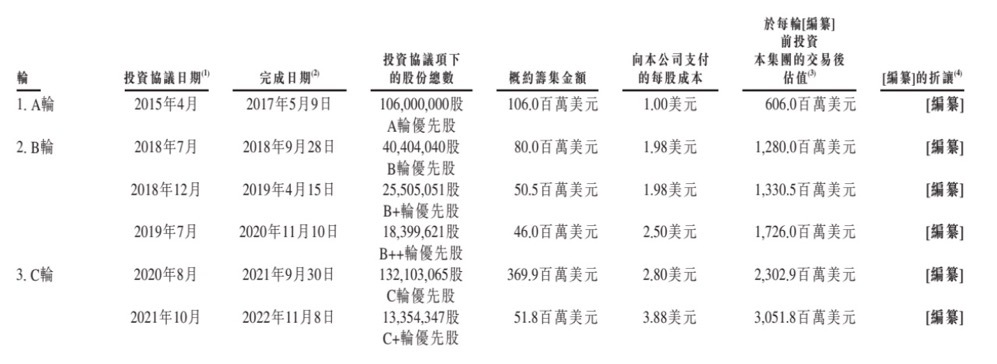

根据招股书显示,自成立至今,多点数智共收到6轮投资,据市场消息,IDG、腾讯投资、联想创投、深创投等均参与投资。其中,公司于2021年10月完成5180万美元C+轮融资,每股成本为3.88美元,投后估值达30.52亿美元。

在众多明星股东阵容的名单中,物美创始人张文中则尤为突出。智通财经APP了解到,张文中于1994年创办物美,同时也是多点数智的创始人。在多点数智成立初期,公司以“店中店”形式入驻物美,并实行物美店长负责实体店的运营,多点店长负责APP推广、拣货、自提和配送业务的“双店长”制。

按商品交易总额计算,多点数智为中国内地最大的零售云解决方案服务商。在这一市场地位的背后,张文中扮演着重要角色,也促进了多点数智当前与“物美系”的紧密联系。

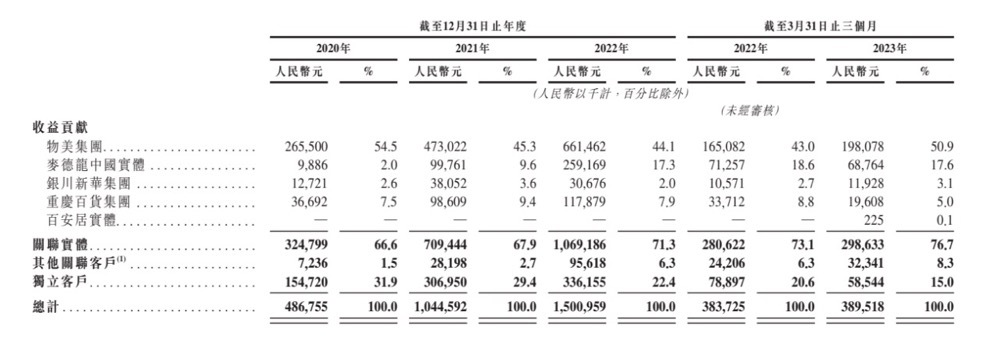

目前为止,以“物美系”为主的关联实体为多点数智贡献了主要的营业收入。据智通财经APP了解到,多点数智的关联实体包括了物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及百安居实体等。

其中,2020年以来,多点数智由关联实体所贡献的收入比重均在六成以上,而近年则有著奶奶递增趋势。截至2023年一季度,关联实体的收入贡献占比提升至了76.7%。可以看到,虽然公司的客户数量由2020年的135名增长至2022年的569名,但公司对于关联实体的依赖度不减反增,仍尚未发展出其独立成长能力。

对此,多点数智在招股书中表示,尽管公司计划扩大及多样化客户群,公司仍然期望在可见的未来依赖其主要客户,预计物美集团将继续占公司收入的绝大部分。

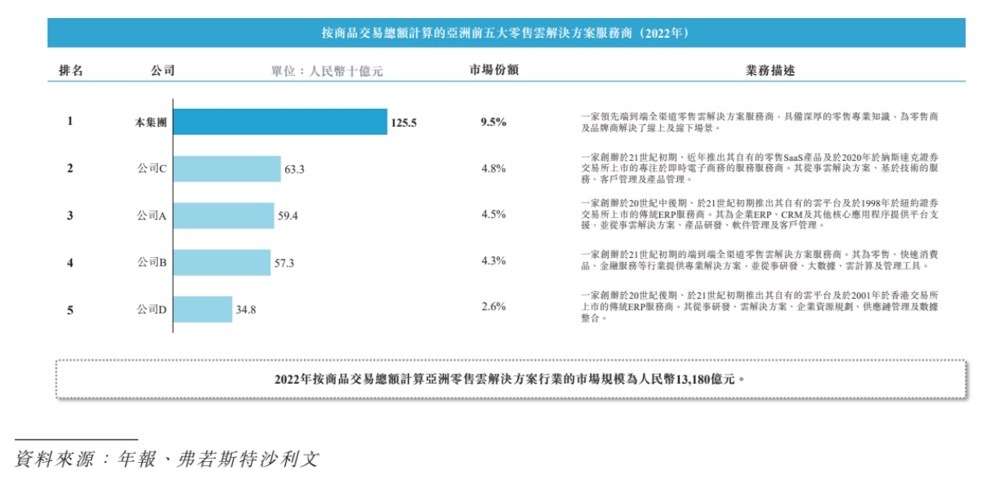

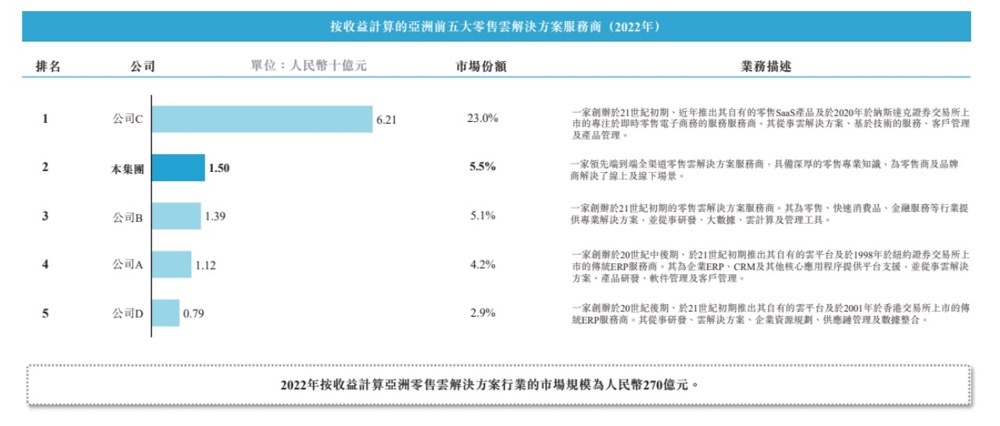

从行业格局而言,根据弗若斯特沙利文的资料,按商品交易总额计算,多点数智是2022年中国内地最大的零售云解决方案服务商及中国领先的端到端零售云解决方案服务商,同时也是2022年亚洲最大的零售云解决方案服务商。

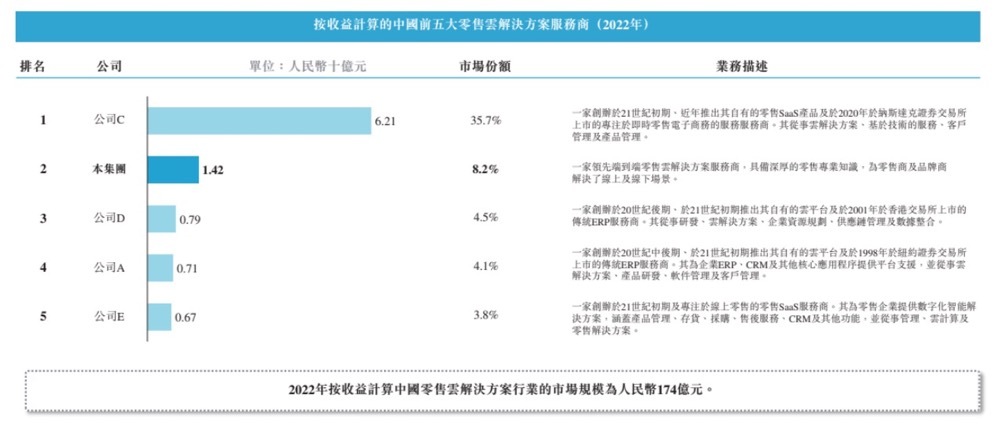

然而,就收入规模而言,无论是在中国零售云解决方案市场,还是亚洲零售云解决方案市场,多点数智均并非行业首位,可见公司虽占据庞大的市场规模,但在盈利能力表现方面仍有所欠缺。

对此,多点数智也在其招股书的风险提示中提到,公司实现盈利及产生净经营现金流入的能力受到各种因素的影响,其中许多因素超出控制范围,若公司总收入的显著增加未能抵消成本及开支的增加,公司财务状况和经营业绩可能会受到重大不利影响,可能无法在未来实现盈利或净运营现金流入。

面对激烈的行业竞争,多点数智在扭亏转盈方面仍有许多路要走,在冲击港交所主板上市的这一关键时点,多点数智如何突围,实现营收和利润双正增长才是决定其上市后表现的关键。